Fed, inflacja i PKB, czyli amerykańska układanka

Rezerwa Federalna po raz kolejny w tym roku pozostawiła stopy procentowe bez zmian, nie ulegając naciskom Donalda Trumpa. Dwoje członków FOMC było za obniżką. Inflacja pozostaje podwyższona, a rynek pracy jest stabilny. Gospodarka rośnie szybciej od prognoz, ale wolniej niż przed rokiem. Kolejne dane zza Atlantyku w czwartek i piątek.

W środę 30 lipca amerykański odpowiednik Rady Polityki Pieniężnej, czyli Federalny Komitet Otwartego Rynku zdecydował o pozostawieniu stóp procentowych w USA na dotychczasowych poziomach już po raz piąty w tym roku. Stopa funduszy federalnych tym samym nadal znajduje się w przedziale 4,25–4,50% i w tym roku nie uległa zmianie ani razu. Ostatnia obniżka miała miejsce w grudniu.

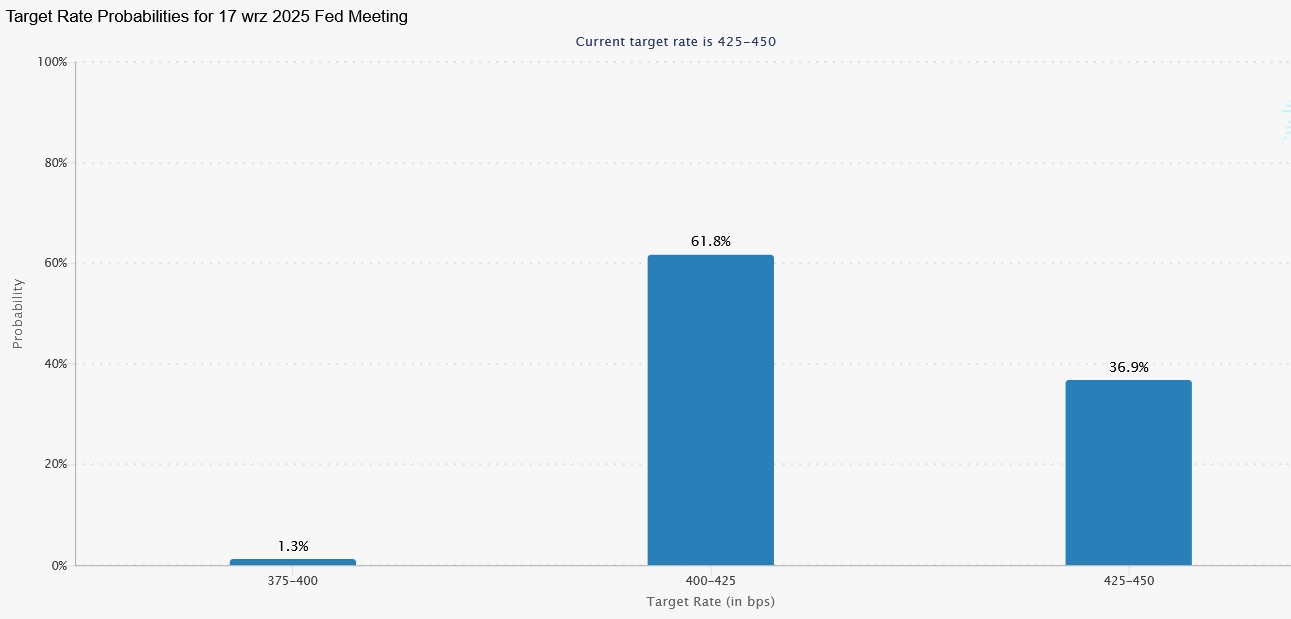

Decyzja jest zgodna z oczekiwaniami rynku: według narzędzia FedWatch Tool było tylko 2,5% szans na 25-punktowe cięcie. Za takim rozwiązaniem opowiedziało się dwoje najbardziej "gołębich" członków Fedu, czyli Michelle W. Bowman i Christopher J. Waller. Dziewięcioro innych jednak z przewodniczącym Jerome'em Powellem na czele opowiedziało się za kontynuacją taktyki "wait and see".

W komunikacie Fed zwraca uwagę, że chociaż wahania eksportu netto nadal wpływają na dane, najnowsze wskaźniki sugerują, że wzrost aktywności gospodarczej uległ spowolnieniu w pierwszej połowie roku. Stopa bezrobocia utrzymuje się na niskim poziomie, a sytuacja na rynku pracy pozostaje stabilna. Inflacja pozostaje nieco podwyższona.

To wszystko elementy istotne dla decyzji banku centralnego. Zdecydowane spowolnienie gospodarcze czy wzrost bezrobocia lub zejście inflacji do celu (2%) byłyby przesłankami za obniżką stóp. Tymczasem z opublikowanych kilka godzin przed decyzją Fedu danych wynika, że choć w całym I półroczu amerykańska gospodarka rozwijała się wolniej niż przed rokiem (1,25% wobec 2,3%), to jednak sam II kwartał okazał się lepszy, niż prognozowali ekonomiści. PKB kwartał do kwartału w ujęciu zannualizowanym wyniósł 3,0% wobec oczekiwanych 2,4% i spadku o 0,5% w I kwartale.

– Komitet będzie gotowy do odpowiedniego dostosowania stanowiska w polityce pieniężnej w przypadku pojawienia się ryzyka, które mogłoby utrudnić osiągnięcie celów Komitetu. Oceny Komitetu będą uwzględniać szeroki zakres informacji, w tym dane dotyczące sytuacji na rynku pracy, presji inflacyjnej i oczekiwań inflacyjnych, a także sytuacji finansowej i międzynarodowej – zapewnił FOMC w komunikacie.

Reklama

W przeciwieństwie do większości banków centralnych Fed ma dwa mandaty: dąży do osiągnięcia maksymalnego poziomu zatrudnienia i inflacji na poziomie 2% w dłuższej perspektywie.

– Rzekome próby zwolnienia Jerome’a Powella spaliły na panewce, lecz po dzisiejszej decyzji rośnie ryzyko wznowienia ataków ze strony Trumpa i intensyfikacji dążenia przez Biały Dom do podkopania pozycji szefa Fed. Marginalizację Powella można osiągnąć chociażby poprzez szybkie namaszczenie jako jego następcy zwolennika znacznie łagodniejszej polityki pieniężnej – komentuje Bartosz Sawicki, analityk Exante. – W czubie rynkowej listy nazwisk plasuje się Christopher Waller, członek Rady Gubernatorów, postrzegany jako największych „gołąb” w obecnym FOMC. Przed rozpoczęciem okresu ciszy medialnej wzywał on do obniżki stóp procentowych już na dzisiejszym posiedzeniu. Z treści komunikatu FOMC wynika, że wraz z Michelle Bowman opowiedzieli się za cięciem. To pierwszy przypadek od 1993 r., gdy sprzeciw zgłosiła dwójka decydentów z zarządu Fed.

Przed konferencją szefa Fed narzędzie FedWatch Tool wskazywało na prawdopodobieństwo obniżki stóp we wrześniu o 25 punktów bazowych wyraźnie większe niż pozostawienie stóp po raz kolejny bez zmian.

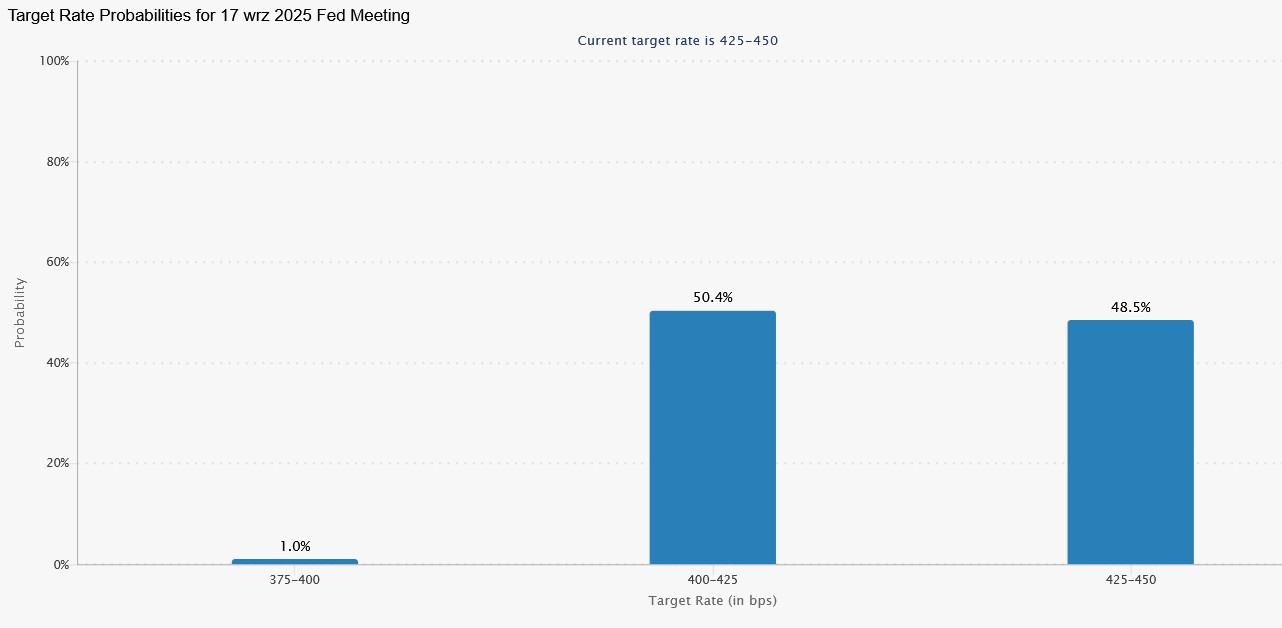

Jednak po rozpoczęciu wystąpienia Jerome'a Powella, które odebrane zostało jako jastrzębie, proporcje zaczęły się wyrównywać i w pół godziny później wyglądały już następująco:

– Nie podjęliśmy żadnych decyzji dotyczących września. Nie robimy tego z wyprzedzeniem. Będziemy brać pod uwagę wszystkie dane, które otrzymamy, zanim podejmiemy decyzję – oświadczył Jerome Powell w czasie konferencji.

Indeks S&P 500 zareagował ruchem w dół, natomiast rentowności obligacji podskoczyły.

Poznaliśmy też paczkę danych z amerykańskiej gospodarki, kolejne nadejdą jeszcze w tym tygodniu.

W II kwartale 2025 roku inflacja za oceanem okazała się wyższa od oczekiwanej. Mowa o bazowym wskaźniku PCE, który jest oczkiem w głowie Fedu. Między kwietniem a czerwcem włącznie wyniosła ona 2,5% w ujęciu kwartalnym, choć przewidywano jej spadek do 2,3%. To i tak mniej niż w I kwartale 2025 roku i w IV kw. 2024 (odpowiednio 3,5% oraz 2,6%).

W czwartek poznamy dane o inflacji PCE za sam czerwiec; rynki oczekują wzrostu inflacji CPI do 2,5% z 2,3% w maju oraz utrzymania się inflacji bazowej na poziomie 2,7% (tym razem w ujęciu rocznym).

W piątek z kolei opublikowane zostaną dane z rynku pracy. Na razie ukazał się raport firmy ADP, zgodnie z którym liczba nowych miejsc pracy w lipcu okazała się wyższa, niż prognozowano i wyniosła 104 tysiące wobec oczekiwanych 75 tys. Zrewidowano też dane za czerwiec, w którym spadek zatrudnienia był o niemal jedną trzecią mniejszy, niż pierwotnie zaraportowano.

30.07.2025

Źródło: Shu-Hung Liu / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania