Polska zieloną wyspą inwestycyjną? Millennium TFI z umiarkowanym optymizmem na II kwartał

W cieniu geopolitycznej burzy polski rynek kapitałowy zaskakuje pozytywnie. Eksperci Millennium TFI w najnowszym raporcie podkreślają odporność polskich aktywów, wskazując na ich atrakcyjność na tle globalnej niepewności.

Mimo wzrostu globalnych napięć geopolitycznych i zmienności rynków kapitałowych, polski rynek akcji i obligacji wchodzi w drugi kwartał 2025 r. w stosunkowo dobrej kondycji - wynika z najnowszego raportu Millennium TFI.

Reklama

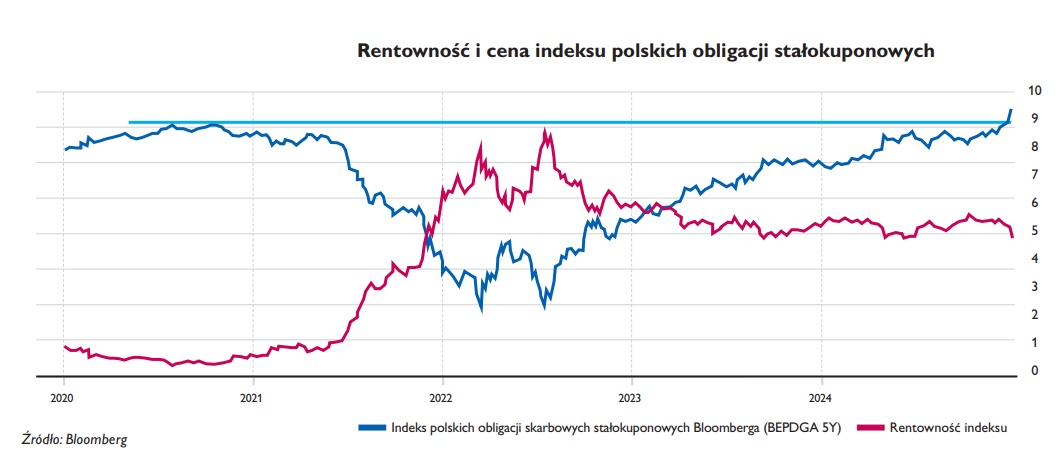

Po dynamicznej zmianie retoryki Rady Polityki Pieniężnej na „gołębią” oraz zapowiedziach możliwych obniżek stóp procentowych już w maju, rentowności polskich papierów dłużnych spadły, co przełożyło się na wzrost ich cen. Jak podkreślają analitycy Millennium TFI, nawet po tej korekcie rentowności pozostają na atrakcyjnych poziomach w dłuższym horyzoncie inwestycyjnym.

Indeks polskich obligacji skarbowych stałokuponowych Bloomberga zyskał w pierwszych miesiącach 2025 roku 3,7 proc., odrabiając już straty poniesione w latach 2021-2022. Millennium TFI prognozuje, że oczekiwania na dalsze obniżki stóp procentowych, w połączeniu z umiarkowanym wzrostem gospodarczym i stabilizującą się inflacją, będą wspierać popyt na polskie papiery dłużne także w kolejnych miesiącach.

- Biorąc więc pod uwagę obecną relację dochodowości do ryzyka, jesteśmy umiarkowanie pozytywnie nastawieni do wszystkich rodzajów instrumentów dłużnych. Mamy neutralne nastawienie do obligacji z rynków wschodzących. Spodziewamy się w kolejnych miesiącach utrzymującej się podwyższonej zmienności na rynku instrumentów dłużnych, pod wpływem wydarzeń geopolitycznych i danych z gospodarki. Krótkookresowe wzrosty rentowności mogą być okazją do zwiększania alokacji w obligacje - wskazują eksperci Millennium TFI.

Polska giełda zieloną wyspą

W raporcie zwrócono uwagę, że zaskakująco dobrą postawą wyróżnia się polska giełda. Indeks WIG20 zyskał w pierwszym kwartale aż 25,4 proc., mWIG40 wzrósł o 19,1 proc., a sWIG80 o 13,8 proc. W ujęciu dolarowym GPW była jednym z najsilniejszych rynków na świecie.

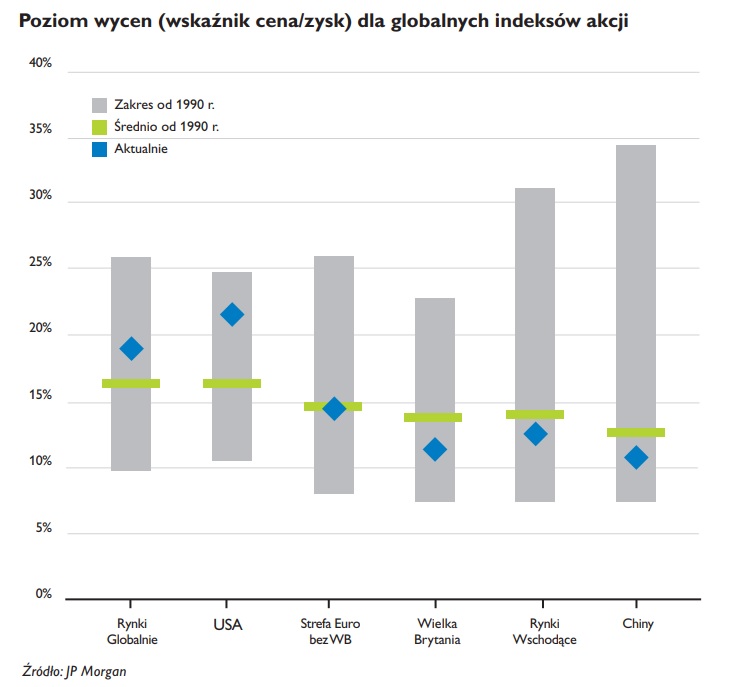

Za siłą polskiego rynku stały, według analityków Millennium TFI, przede wszystkim: niskie wyceny spółek (średni wskaźnik cena/zysk to 12,36 wobec 19,72 dla średniej globalnej), napływ zagranicznego kapitału odpowiadającego za blisko dwie trzecie obrotów oraz stabilne fundamenty makroekonomiczne. Polska gospodarka według projekcji NBP ma urosnąć w 2025 roku o 3,6-3,7 proc., a inflacja jest utrzymywana w ryzach.

- Ponadto rozpoczęte rozmowy i negocjacje w sprawie rozejmu pomiędzy Rosją i Ukrainą (bez względu na potencjalny scenariusz i rozwiązanie) zmniejszały ryzyko geopolityczne. Za przychylną oceną inwestorów może również stać poprawa koniunktury w europejskim przemyśle, na czym Polska może korzystać - wskazują eksperci Millenium TFI.

Choć rynek akcji nie uniknie okresów zmienności, związanych m.in. z wyborami prezydenckimi, Millennium TFI ocenia je jako przejściowe. W dłuższym terminie polska giełda ma wciąż przestrzeń do generowania atrakcyjnych stóp zwrotu, zwłaszcza na tle innych rynków wschodzących

- Choć polski rynek akcji ma swoją lokalną specyfikę (duży udział Skarbu Państwa w spółkach z WIG20, duża zależność obrotów od kapitałów zagranicznych), nadal spodziewamy się utrzymania otwartej drogi do pozytywnych i satysfakcjonujących stóp zwrotu w 2025 roku. W krótkim terminie nie unikniemy zmienności pod wpływem globalnych nastrojów czy chociażby wyborów prezydenckich przed wakacjami, jednak są to czynniki w naszej ocenie przejściowe. Ze średnim mnożnikiem cena/zysk 12,36 polskie akcje są nadal relatywnie tanie nie tylko na tle świata (19,72), ale również na tle koszyka rynków wschodzących (14,19), co powinno zachęcać inwestorów do alokacji kapitału nad Wisłą - przewidują.

Eksperci Millennium TFI wskazują, że wyceny spółek wzrostowych w USA nadal są wyższe na tle świata, ale bardziej racjonalne niż jeszcze na początku 2025 roku. Dostrzegają również duży potencjał w przecenionych i mniej docenianych spółkach value, szczególnie obecnych w sektorach z tej bardziej tradycyjnej gospodarki.

- Pamiętajmy, że amerykańskie cła wprowadziły „uderzenie”, ale nadal nie widzieliśmy jeszcze środków zaradczych. Wciąż administracja D. Trumpa nie wprowadziła działań deregulacyjnych w gospodarce, ani nie obniżyła podatków. Jeśli do nich dojdzie, powinny one wspierać wyceny akcji, spółek działających w szczególności na rynku amerykańskim - zaznaczają.

25.04.2025

Źródło: Voyagerix / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania