Obligacje skarbowe są między młotem a kowadłem

Ropa drożeje w rekordowym tempie, a rynek długu coraz wyraźniej zaczyna grać już nie tylko wyższą inflację, ale też słabszy wzrost gospodarczy. Polska reaguje tarczą paliwową, ale dla RPP to raczej nie jest argument za szybkim powrotem do cięć stóp.

Ropa Brent drożała w poniedziałek rano do 116,5 USD za baryłkę, po skoku o 3,5 proc. W całym marcu skoczyła o niemal 60 proc. Impulsem były weekendowe ataki Hutich na Izrael, które rozszerzyły konflikt poza sam Ormuz na Morze Czerwone i Bab al-Mandab.

Reklama

Droższa energia natychmiast podniosła obawy o inflację i o to, że banki centralne będą musiały dłużej utrzymywać restrykcyjne nastawienie, a może nawet ponownie podnosić stopy. W USA rynek wymazał oczekiwania na tegoroczne cięcia i zaczął dopuszczać scenariusz podwyżki. Analitycy Pekao zwracają uwagę, że wraz z każdym kolejnym dniem zamknięcia Ormuzu rynkowa ścieżka stóp przesuwa się w górę razem z rentownościami długu.

Teraz pojawia się jednak obawa o drugi kanał transmisji: szok energetyczny może uderzyć w popyt, marże firm i konsumpcję mocniej, niż dziś zakłada rynek. Część największych zarządzających na Wall Street, m.in. od Pimco i JPMorgan, uważa, że inwestorzy zbyt mocno koncentrują się dziś na inflacyjnym skutku wojny z Iranem, a zbyt słabo wyceniają jej koszt dla wzrostu. Goldman Sachs podniósł prawdopodobieństwo recesji w USA w ciągu 12 miesięcy do ok. 30 proc., a Pimco ocenia je na ponad jedną trzecią.

W tym ujęciu marcowa przecena obligacji może z czasem okazać się przesadzona, jeśli droższa energia, wyższy koszt finansowania i słabszy rynek akcji mocniej uderzą w konsumpcję i inwestycje, wymuszając później spadek rentowności. Jak zauważa Bloomberg, po kilku tygodniach gwałtownej wyprzedaży na rynku długu inwestorzy zaczęli wracać do obligacji skarbowych, bo obok szoku inflacyjnego coraz wyraźniej dostrzegają ryzyko globalnego spowolnienia. W poniedziałek rentowność 2-letnich obligacji USA spadła do 3,88 proc., a 10-letnich do 4,39 proc., taniały też papiery australijskie i japońskie.

Weekendowe ataki Iranu na zakłady Aluminium Bahrain i Emirates Global Aluminium rodzą też obawy, że wojna może przerodzić się również w szok dla metali przemysłowych. Cena aluminium na LME wzrosła w poniedziałek rano o niemal 4 proc. chwilowo sięgając 3492 USD za tonę, czyli poziomu bliskiego czteroletnim szczytom. Warto przypomnieć, że producenci z Zatoki odpowiadają za ok. 9 proc. globalnej podaży tego metalu. Aluminium jest surowcem gospodarczo strategicznym: znajduje zastosowanie m.in. w sieciach przesyłowych, panelach słonecznych, turbinach wiatrowych, bateriach, pojazdach elektrycznych, ale też w budownictwie i motoryzacji.

Bloomberg Economics wyliczył, że przy cenie ropy około 110 USD za baryłkę w strefie euro oznaczałoby to około 1 pkt proc. więcej rocznej inflacji i 0,6 proc. mniej PKB. Jeśli jednak Cieśnina Ormuz pozostanie zamknięta zbyt długo w drugim kwartale, ceny ropy skoczą znacznie wyżej. Przy 170 USD za baryłkę wpływ na inflację i wzrost gospodarczy mniej więcej się podwaja. Oznaczałoby to stagflacyjny szok, który mógłby zmienić wszystko: od ścieżki polityki banków centralnych po wynik amerykańskich wyborów środka kadencji.

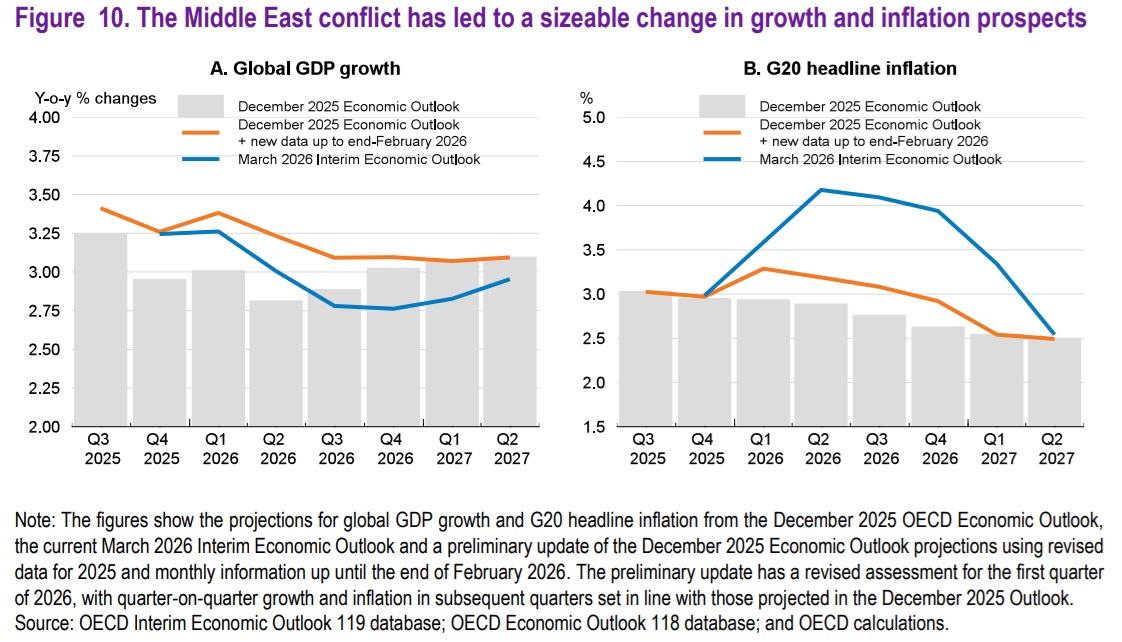

OECD ostrzega, że konflikt wymazał wcześniejszą perspektywę mocniejszego globalnego wzrostu: światowy PKB ma wzrosnąć w 2026 r. o 2,9 proc. Inflacja ogółem w G20 ma podskoczyć z 3,4 proc. w 2025 r. do 4 proc. w 2026 r., po czym obniżyć się do 2,7 proc. w 2027 r.

- Wyższe ceny energii i nawozów oraz nieprzewidywalny charakter rozwijającego się konfliktu na Bliskim Wschodzie będą podbijać inflację i osłabiać popyt. Zrównoważy to pozytywny wpływ utrzymującej się silnej dynamiki inwestycji i produkcji związanych z technologią, niższych efektywnych stawek celnych niż wcześniej zakładano, ogólnie wspierającej polityki fiskalnej i pieniężnej oraz lepszych od oczekiwań wyników gospodarczych w drugiej połowie 2025 r. w wielu krajach - wskazuje OECD w najnowszym raporcie.

Wstępna aktualizacja prognoz z Economic Outlook z grudnia 2025 r., oparta na zrewidowanych danych za 2025 r. oraz miesięcznych informacjach dostępnych do końca lutego 2026 r., wskazywała, że globalny wzrost PKB w 2026 r. mógłby zostać podniesiony o 0,3 pkt proc. względem prognozy z grudnia 2025 r. Ta rewizja została jednak w całości wymazana przez skutki eskalacji konfliktu na Bliskim Wschodzie. Podobnie było z inflacją w krajach G20. Po uwzględnieniu wpływu konfliktu doszło do istotnej rewizji w górę: prognoza inflacji CPI dla G20 została podniesiona o 1,2 pkt proc. w 2026 r. oraz o 0,2 pkt proc. w 2027 r. względem projekcji z grudnia 2025 r.

Obecne projekcje opierają się na założeniu, że ceny energii będą kształtować się zgodnie z wycenami kontraktów futures na ropę i gaz z 20 marca. Ceny ropy Brent i gazu ziemnego TTF są odpowiednio o ok. 40 i 60 proc. wyższe w 2026 r. niż zakładano w prognozach OECD Economic Outlook z grudnia 2025 r., przy czym różnica ta ma się stopniowo zmniejszać wraz z wygasaniem krótkoterminowego skoku cen. Oznacza to wyższą presję na inflację ogółem w najbliższym czasie, ale ograniczoną dodatkową presję w 2027 r., pod warunkiem że oczekiwania inflacyjne pozostaną dobrze zakotwiczone. Ponadto OECD założyła, że efektywne stawki celne na import do Stanów Zjednoczonych pozostaną na poziomie z początku marca przez resztę lat 2026-2027.

W Stanach Zjednoczonych silne momentum wzrostowe w I kwartale 2026 r. ma zostać zneutralizowane przez spowolnienie wydatków konsumpcyjnych, wynikające z połączenia spadku siły nabywczej, słabszego wzrostu siły roboczej oraz wyczerpywania się oszczędności gospodarstw domowych. W efekcie roczny wzrost PKB ma według OECD spowolnić z 2 proc. w 2026 r. do 1,7 proc. w 2027 r. W strefie euro OECD oczekuje spowolnienia wzrostu z 1,4 proc. w 2025 r. do 0,8 proc. w 2026 r., po czym ma on przyspieszyć do 1,2 proc. w 2027 r. W Chinach wzrost ma spowolnić z 5 proc. w 2025 r. do 4,4 proc. w 2026 r. i 4,3 proc. w 2027 r.

Prognoza inflacji ogółem dla Stanów Zjednoczonych na 2026 r. została podniesiona o 1,2 pkt proc. Obecnie oczekuje się, że inflacja wzrośnie z 2,6 proc. w 2025 r. do 4,2 proc. w 2026 r., a następnie spadnie do 1,6 proc. w 2027 r. W strefie euro i Japonii wzrost cen energii również ma przełożyć się na silniejszą presję cenową w krótkim terminie, ale inflacja ogółem nadal ma powrócić do celów banków centralnych w 2027 r.

OECD zwraca uwagę, że bazowy scenariusz dla światowej gospodarki wciąż zakłada stopniowe wygasanie obecnego szoku energetycznego. Główne ryzyko polega jednak na tym, że rynki mogą nie doszacowywać skali potencjalnych zakłóceń. Dłuższe utrzymanie problemów z eksportem ropy i gazu przez Ormuz, przy niskich zapasach gazu w Europie i ograniczonej zdolności szybkiego zwiększenia podaży, mogłoby przełożyć się nie tylko na wyższe ceny energii, ale też na słabszy wzrost globalny. W bardziej pesymistycznym wariancie OECD szacuje, że do drugiego roku po szoku światowy PKB byłby o ok. 0,5 proc. niższy niż w scenariuszu bazowym, a poziom cen konsumpcyjnych o ok. 0,9 proc. wyższy.

W korzystniejszym scenariuszu OECD szybsza deeskalacja konfliktu i spadek cen energii podniosłyby światowy PKB o ok. 0,3 proc. względem scenariusza bazowego, obniżyły inflację i dały bankom centralnym przestrzeń do cięcia stóp. Jednocześnie organizacja ostrzega, że poza samym szokiem energetycznym źródłem problemów dla rynków mogą być także rozczarowujące zwroty z inwestycji w AI oraz napięcia w private credit. Taka kombinacja mogłaby uruchomić szerszą przecenę ryzyka i osłabić prywatny popyt.

W Stanach Zjednoczonych OECD oczekuje, że stopy procentowe pozostaną bez zmian przez resztę 2026 i 2027 r. W strefie euro oczekiwany jest niewielki wzrost stóp procentowych w II kwartale tego roku. Według ankiety Reutersa większość ekonomistów nadal zakłada brak zmian stóp w strefie euro w 2026 r., ale rynek wycenia już 3 podwyżki do końca roku, z pierwszym ruchem w pełni zdyskontowanym na czerwiec. François Villeroy de Galhau mówi, że ECB jest gotów reagować, jeśli wzrost cen energii zacznie przenikać do szerszej inflacji, ale inni decydenci, jak Christodoulos Patsalides, studzą oczekiwania i podkreślają, że na razie nie ma wystarczających dowodów na utrwalenie się drugiej rundy efektów inflacyjnych.

Rządy zaczynają jednak podejmować działania prewencyjnie. Międzynarodowa Agencja Energetyczna opublikowała zalecenia dotyczące środków osłaniających konsumentów przed najdotkliwszym skutkiem kryzysu, w tym pracy zdalnej i większego wykorzystania transportu publicznego. Filipiny wprowadziły tymczasowy czterodniowy tydzień pracy. Na poniedziałek zaplanowano wideokonferencję ministrów energii i finansów grupy G7 z udziałem banków centralnych, IEA, Międzynarodowego Funduszu Walutowego i Banku Światowego. Mają omówić sytuację na Bliskim Wschodzie i jej wpływ na rynki energii, rynki finansowe oraz gospodarki.

Polski rząd ogłosił natomiast obniżkę VAT na paliwa z 23 do 8 proc., sprowadzenie akcyzy do minimum unijnego, limit cen na stacjach oraz możliwy podatek od nadzwyczajnych zysków. Koszt fiskalny pakietu rząd szacuje na 1,6 mld zł miesięcznie, a celem jest obniżka cen na stacjach o ok. 1,2 zł na litrze jeszcze przed Wielkanocą. Krótkoterminowo paliwowa tarcza może ograniczyć pierwszy impuls inflacyjny i zmniejszyć ryzyko natychmiastowego jastrzębiego zwrotu RPP. Ekonomiści Pekao szacują, że sam pakiet "CPN" mógłby zdjąć z inflacji około 0,7 pkt proc. i sprowadzić dynamikę cen z ok. 3,5 proc. w marcu w okolice 3 proc. od kwietnia. Średnioterminowo robi to jednak kosztem finansów publicznych, a to dla rynku obligacji nie jest obojętne.

- Ostateczny efekt będzie jednak zależał od trwałości interwencji oraz dalszego kształtowania się cen ropy na globalnych rynkach. Czy będzie to wystarczający impuls dla RPP, aby powrócić do łagodniejszej retoryki i ponownie rozważać obniżki stóp procentowych? Raczej nie. Utrzymująca się wysoka niepewność geopolityczna pozostanie argumentem za ostrożnym podejściem i kontynuacją strategii „wait and see”, przy utrzymaniu stóp procentowych na niezmienionym poziomie - oceniają ekonomiści Pekao.

RPP 4 marca obniżyła stopę referencyjną NBP do 3,75 proc., ale niemal natychmiast konflikt wokół Iranu zaczął podważać scenariusz szybkiego powrotu do kolejnych cięć. Z wypowiedzi części członków Rady wynika, że w czasie trwania wojny bardziej prawdopodobny jest tryb "wait and see", a ewentualna bardziej jastrzębia reakcja byłaby rozważana tylko wtedy, gdyby presja cenowa utrzymała się dłużej.

Na razie rynki nie chcą jednak w pełni kupić narracji o rychłej deeskalacji. Donald Trump mówi o postępie wokół 15-punktowego planu zakończenia wojny, ale Teheran zaprzecza doniesieniom o bezpośrednich rozmowach, a Kreml przyznaje, że nie otrzymał od Iranu potwierdzenia takiego scenariusza.

30.03.2026

Źródło: SergeyP / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania