ING: Gdzie dwóch Polaków, tam trzy zdania o emeryturze

Nie tylko dochody wpływają na to, jak myślimy o naszej emeryturze – wynika z badania wykonanego na zlecenie ING Banku Śląskiego. Przykładowo, najrzadziej lęk o przyszłość odczuwają mieszkańcy wsi.

Badanie ING, podobnie jak edycja z 2022 roku, sprawdziło, jak dorośli Polacy wyobrażają sobie życie na emeryturze. Głębsza analiza jego wyników pokazuje zaskakujące różnice między mieszkańcami naszego kraju.

Reklama

Na wsi najmniej lęku o życie na emeryturze

W badaniu zapytano, co ludzie czują, myśląc o swoim życiu na emeryturze. Prawie dwa razy więcej osób odczuwa lęk (40%) niż nadzieję (23%). Co przewidywalne, osoby już oszczędzające na emeryturę rzadziej odczuwają lęk (34%), niż osoby bez oszczędności (45%). Różnica rośnie wraz z dochodami i sytuacją materialną rodziny – z lękiem o emeryturze myśli ponad połowa badanych z dochodami miesięcznymi „na rękę” nieprzekraczającymi 5 tys. zł na gospodarstwo domowe, a mniej niż jedna trzecia z dochodami powyżej 10 tys. zł. Wśród osób oceniających sytuację materialną swojej rodziny jako złą aż 60% odczuwa lęk.

Lęk okazuje się także częstszy wśród kobiet (43%) niż mężczyzn (36%), co może wynikać z tego, że kobiety częściej obawiają się braku pieniędzy na emeryturze (58% w porównaniu z 49% mężczyzn). To z kolei może wiązać się z faktem, że mniej kobiet oszczędza na emeryturę od dawna (13% w porównaniu z 22% mężczyzn).

Odpowiedzi wydają się jednak nie być powiązane wyłącznie z sytuacją finansową badanych. Najrzadziej bowiem lęk odczuwają mieszkańcy wsi (36%), a najczęściej osoby z miast 100-500 tys. (47%). Lęk jest również nieco rzadszy wśród osób posiadających małżonka (36%) niż singli (48%) oraz wśród osób z dziećmi (36%) niż bezdzietnych (47%). Duże różnice ujawniły się także między badanymi z młodszych i starszych pokoleń. Co może być zaskakujące, najczęściej lęk o życie na emeryturze odczuwają najmłodsi badani – prawie co druga osoba w wieku 18-34 lata (ponad 47%) i tylko co czwarta w grupie 55+ (26%). Także młode osoby najrzadziej odczuwają nadzieję – tylko 16%, czyli dwa razy mniej niż w grupie 55+, gdzie odczuwa ją 33% badanych.

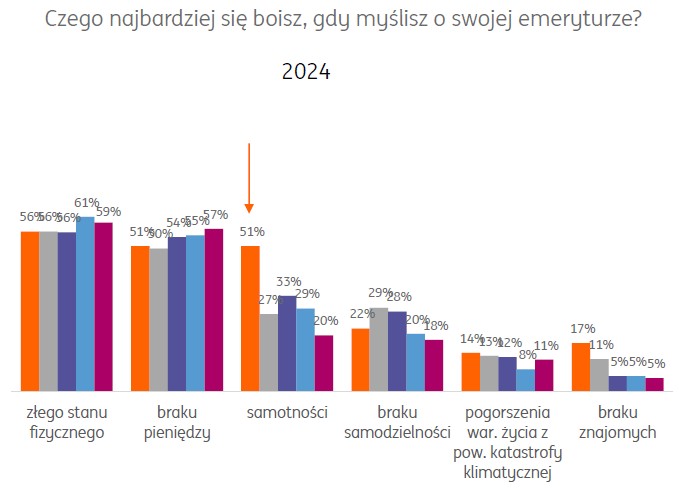

Badani z najmłodszych grup mogą obawiać się, że w przyszłości będzie zbyt mało osób pracujących i opłacających składki emerytalne. Ale nie tylko o ekonomię chodzi. Najmłodsi badani odróżniają się tym, czego obawiają się na emeryturze. To oni najczęściej ze wszystkich grup wskazali na samotność – odpowiedziała tak połowa badanych w wieku 18-24 i tylko co piąta osoba w wieku 55+. To duża różnica, która może sygnalizować poważne zmiany społeczne – mówi Stanisław Kijowski, Dyrektor ds. strategii w ING Banku Śląskim.

Pieniądze dają młodość (mentalną)

W porównaniu z badaniem z 2022 roku, z 35% do 39% wzrosła liczba tych, którzy deklarują, że zgromadzili już jakieś oszczędności na emeryturę. Największy wzrost widoczny jest w grupie 45-54, gdzie aż dwa razy więcej osób niedawno zaczęło oszczędzać na emeryturę (wzrost z 12 do 24%) i łącznie już prawie połowa (47%) deklaruje posiadanie oszczędności na ten okres życia. To właśnie zgromadzone oszczędności mogą tłumaczyć poprawę nastrojów wśród starszych respondentów. Z drugiej strony grupą, która najrzadziej oszczędza, są mieszkańcy wsi. Jak jednak wspomnieliśmy wcześniej, to oni też rzadziej od mieszkańców miast odczuwają lęk na myśl o życiu na emeryturze.

ING Bank Śląski w badaniu pytał również, jak ludzie czują się w porównaniu ze swoim wiekiem. Prawie połowa Polaków (46%) odpowiedziała, że czują się młodsi. Nieco częściej w ten sposób odpowiadały osoby z miast powyżej 20 tys. mieszkańców, za to na wsi było najwięcej osób mówiących, że czują się w odpowiednim wieku (38%). Czynnikiem, który wydaje się powiązany z wiekiem mentalnym, okazało się także wykształcenie – czym wyższe, tym więcej osób czuje się młodsza (51% wśród osób z wyższym wykształceniem w porównaniu z 27% wśród osób z podstawowym i zawodowym), a także zamożność – osoby lepiej zarabiające i w rodzinach w dobrej sytuacji materialnej częściej czują się młodsze.

Wzrost wiedzy o produktach emerytalnych

Deklarowany przez badanych wzrost oszczędności na emeryturę może wynikać ze wzrostu świadomości Polaków dotyczącej produktów finansowych, które służą do odkładania pieniędzy na ten cel. O Indywidualnych Kontach Zabezpieczenia Emerytalnego słyszał już niemal co trzeci badany (wzrost o 6 pp.), o Indywidualnych Kontach Emerytalnych ponad połowa (wzrost o 3 pp.), a 60% słyszało o Pracowniczych Planach Kapitałowych (wzrost o 8 pp.).

Niestety różnice w poziomie wiedzy o tych produktach wskazują, że nie wszyscy mieszkańcy Polski mają równe szanse, by z nich skorzystać. Przykładowo, mniej kobiet niż mężczyzn słyszało o wyżej wspomnianych produktach. O ile w przypadku PPK różnica wynosi jeszcze tylko 3 pp., to już w przypadku IKZE jest to 9 pp., a PPE sięga 12 pp. na korzyść mężczyzn. Poziom wiedzy jest również powiązany z miejscem zamieszkania, wykształceniem i dochodami. Dla porównania, o PPK słyszało 55% badanych żyjących na wsi i 73% osób z miast powyżej 500 tys. mieszkańców. O IKZE słyszał mniej niż co piąty mieszkaniec wsi i dwa razy więcej osób z miast powyżej 500 tys. mieszkańców.

Warto przypomnieć, że w ramach IKE klient nie zapłaci podatku od zysków kapitałowych (podatek Belki) po spełnieniu warunków do wypłaty. Natomiast w przypadku IKZE zaletą produktu jest możliwość uzyskania ulgi podatkowej. Co roku można odliczać wartość wpłat na IKZE od podstawy opodatkowania i tym samym zmniejszyć sumę swoich podatków. O ile? To zależy od progu podatkowego – można uzyskać taką ulgę, jak stawka podatku do zapłacenia. W 2024 r. maksymalna suma wpłat, którą następnie można odliczyć w zeznaniu PIT, wynosi 9388,80 zł dla klienta indywidualnego, a dla osób prowadzących działalność gospodarczą 14 083,20 zł.

O badaniu

Badanie przeprowadzone na panelu Ariadna na ogólnopolskiej próbie liczącej N = 1051 osób. Kwoty dobrane wg reprezentacji w populacji Polaków w wieku 18 lat i więcej dla płci, wieku i wielkości miejscowości zamieszkania. Termin realizacji: 9–11 października 2024 r. Metoda: CAWI

28.11.2024

Źródło: Ground Picture/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania