RPP podjęła decyzję. Co dalej?

W kwietniu Rada Polityki Pieniężnej pozostawiła stopy procentowe w Polsce na niezmienionym poziomie, co było zgodne z oczekiwaniami. Teraz rynek będzie wyczekiwał konferencji prasowej prezesa NBP, która być może rzuci nieco więcej światła na perspektywy krajowej polityki pieniężnej w 2023 r.

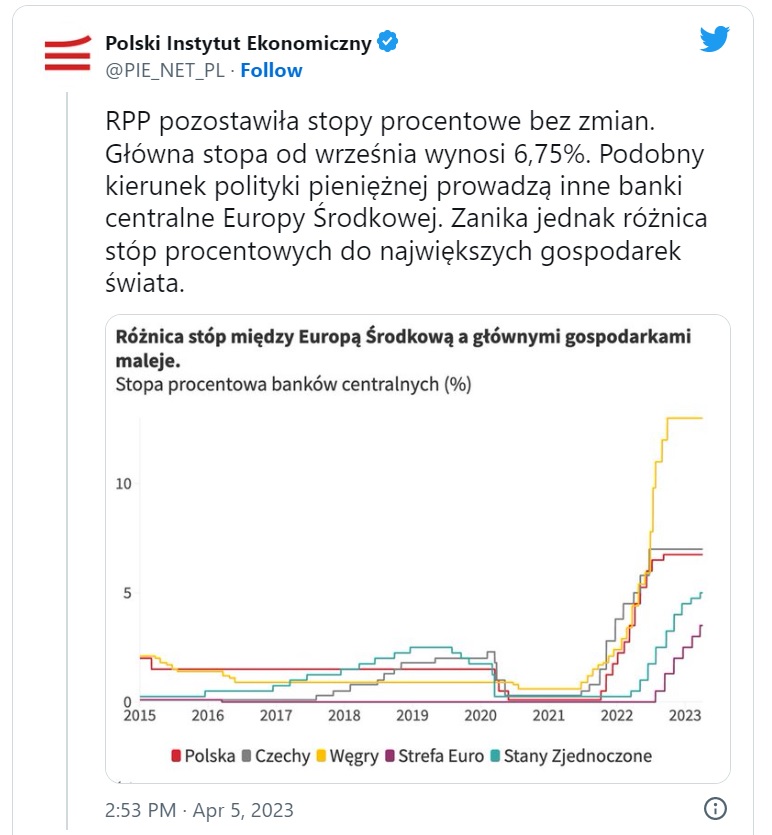

W kwietniu, po raz siódmy z rzędu, Rada Polityki Pieniężnej zadecydowała o pozostawieniu stóp procentowych w Polsce na niezmienionym poziomie. W efekcie główna stopa referencyjna już od września wynosi 6,75 proc. Decyzja była zgoda z oczekiwaniami rynku, który nie tylko nie spodziewa się już podwyżek, ale wręcz wyczekuje na pierwsze obniżki kosztu pieniądza.

Reklama

- Dokonane wcześniej silne zacieśnienie polityki pieniężnej NBP będzie prowadzić do obniżania się inflacji w Polsce w kierunku celu inflacyjnego NBP. Jednocześnie ze względu na skalę i trwałość oddziaływania wcześniejszych szoków, które pozostają poza wpływem krajowej polityki pieniężnej, powrót inflacji do celu inflacyjnego NBP będzie następował stopniowo. Szybszemu obniżaniu inflacji sprzyjałoby umocnienie złotego, które w ocenie Rady byłoby spójne z fundamentami polskiej gospodarki - czytamy w komunikacie.

RPP wskazała, że kolejne decyzje będą zależeć od napływających informacji dotyczących perspektywy inflacji i aktywności gospodarczej i zaznaczyła, że zawirowania w sektorze bankowym w Stanach Zjednoczonych i Europie zwiększyły niepewność co do kształtowania się aktywności gospodarczej na świecie w kolejnych kwartałach.

Być może nieco więcej światła na kolejne ruchy w krajowej polityce monetarnej rzuci prof. Adam Glapiński podczas konferencji prasowej zaplanowanej na czwartek (6 kwietnia) na godz. 15:00. Miesiąc temu szef NBP stwierdził, że polityka pieniężna znajduje się w trybie wait-and-see, ale choć cykl podwyżek stóp procentowych nie został oficjalnie zakończony, to "jego wznowienie jest bardzo mało prawdopodobne".

Jutro inwestorzy będą z pewnością wyczekiwać sygnałów do ewentualnej gry pod obniżki stóp procentowych w Polsce jeszcze w tym roku. Zdaniem ekonomistów szanse na to są jednak znikome. Wprawdzie marcowe dane GUS potwierdziły, że luty wyznaczył szczyt inflacji w Polsce, ale wciąż rosnąca inflacja bazowa przypomina, że droga do celu inflacyjnego NBP będzie długa. W marcu wskaźnik bazowy przekroczył prawdopodobnie (oficjalne dane NBP opublikuje w połowie kwietnia) 12 proc. r/r.

- Nasze obliczenia wskazują, że inflacja bazowa mogła wzrosnąć w marcu do 12,2 proc. r/r z 12 proc. r/r w lutym, a zatem pobiła kolejny rekord. W ujęciu miesięcznym jej wzrost wyniósł 1,2 proc. m/m, podobnie jak w lutym - przewidują ekonomiści Santandera.

- Szacujemy, że inflacja bazowa w marcu nadal rosła, do ok. 12,2-12,3 proc. r/r z 12 proc. w lutym. Jej impet miesięczny pozostał wysoki, co sugeruje pewną lepkość/uporczywość procesów cenowych w gospodarce. Znaczna część podwyższonej inflacji bazowej to efekty drugiej rundy szoków kosztowych, które powinny w najbliższych miesiącach słabnąć w otoczeniu słabego popytu konsumpcyjnego. Głównym źródłem obaw pozostaje inflacja bazowa, w szczególności w części usługowej, gdzie rosnące ceny odzwierciedlają presję generowaną przez koszty pracy, oraz w pewnym zakresie mechanizmy indeksacyjne (np. w zdrowiu i edukacji) - wskazują z kolei ekonomiści PKO BP.

Czytaj także: Inflacja w marcu spadła, ale mniej, niż oczekiwano

Eksperci przewidują, że w kolejnych miesiącach roczna dynamika inflacji konsumenckiej powinna dalej spadać, głównie ze względu na wygasanie wpływu szoków i efekty bazowe, ale siła tego hamowania nie będzie tak duża, jak spodziewa się tego rynek, eksperci NBP i sam prezes Adam Glapiński.

- W marcu CPI wzrósł o 1,1 proc. w ujęciu miesięcznym, a od grudnia już o prawie 5 proc. W czerwcu ceny będą prawdopodobnie już o 7 proc. wyższe niż w grudniu, co oznacza, że scenariusz prezesa Glapińskiego, zakładający spadek inflacji do 6-7 proc. na koniec roku, stanie się bardzo mało realistyczny. My spodziewamy się na koniec roku inflacji na poziomie 10 proc. To powoduje, że nadal wydaje nam się mało prawdopodobne, aby RPP zdecydowała się na obniżki stóp procentowych w tym roku - oceniają ekonomiści Santandera.

Monika Kurtek, główna ekonomistka Banku Pocztowego wskazuje, że inflacja pozostaje na podwyższonym poziomie zarówno w USA, jak i w Europie, jest „uporczywa”, a oczekiwane spowolnienie w podwyżkach stóp procentowych przez Fed i EBC (czy nawet zatrzymanie przez nie cyklu) jedynie wydłuży czas powrotu wskaźnika do celu inflacyjnego. - Stąd i w Polsce inflacja może schodzić w kierunku celu wolniej niż się do tej pory powszechnie oczekiwało. Niemniej, bez zmian pozostają oczekiwania co do poziomu stóp procentowych ustalanych przez RPP w kolejnych miesiącach. Nie ulegną one zmianom - dodaje.

- Spodziewamy się braku zmian stóp procentowych w 2023 r. Inflacja będzie przekraczać 10 proc. przez większą część roku, co efektywnie zamyka przestrzeń do obniżek - wtórują ekonomiści Polskiego Instytutu Ekonomicznego.

Wpływ na ścieżkę inflacji może mieć także nieoczekiwana decyzja OPEC+ o obniżeniu produkcji. Skokowa reakcja doprowadziła kurs baryłki Brent na giełdzie w Londynie w okolice 85 dol. Bartosz Sawicki, analityk Cinkciarz.pl wskazuje, że choć jest to tylko nieznacznie więcej niż przeciętny poziom z dwóch pierwszych miesięcy tego roku, to jednak ceny surowca mogą nadal iść do góry wraz z przechodzeniem rynku w stan faktycznego deficytu.

- Wydaje się jednak zarazem, że trwałe przekroczenie bariery 100 USD jest wciąż mało prawdopodobne. W rezultacie ścieżka krajowej inflacji nie powinna dodatkowo podnosić się o więcej niż 0,5 pkt. proc. W przeciwieństwie do ubiegłego roku wpływ drożejącej ropy na ceny na polskich stacjach ma szansę ograniczać wzrost wartości złotego. Kurs dolara jest w tej chwili poniżej 4,30 zł i praktycznie najniżej w 2023 r. Spodziewamy się, że USD/PLN powinien w nadchodzących kilku kwartałach osuwać się w kierunku 4,0. Zaskakujący ruch OPEC+ dowodzi przede wszystkim absolutnego braku tolerancji dla spadku cen surowca poniżej 80 USD za baryłkę, do których doszło w trakcie marcowych turbulencji na rynkach finansowych. Innymi słowy: nadzieje, że spadający ostatnio kurs ropy przełoży się na trwalsze i mocniejsze obniżki na stacjach, a tym samym przyspieszy rozpoczętą właśnie dezinflację – zostały znacząco rozwiane - uważa Bartosz Sawicki. - Na koniec roku dynamika CPI może jednak wciąż wynosić około 10 proc., a cen bazowych mniej więcej 8 proc. W takich warunkach na obniżki stóp prawdopodobnie będzie za wcześnie - dodaje.

Podobnego zdania jest też Bartosz Wałecki, analityk Michael / Ström Dom Maklerski. - Uważam, że inflacja bazowa w kolejnych miesiącach może utrzymywać się na wysokim poziomie. Wyczekiwana dezinflacja nie postępuje tak szybko jak tego oczekiwano. Dodatkowo nie wspierają jej działania OPEC, które doprowadziły do wzrostu cen ropy i zwiększyły niepewność. W takich okolicznościach na obniżki stóp procentowych przyjdzie nam poczekać prawdopodobnie nieco dłużej - przewiduje.

05.04.2023

Źródło: Steve Tritton / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania