Złoto to pewna inwestycja – prawda czy mit?

Złoto od wieków symbolizuje bogactwo i przez wielu postrzegane jest jako dobra forma lokowania kapitału. Przed laty cieszyło się większym zainteresowaniem zwłaszcza w czasach wojny. Obecnie wobec politycznych zawirowań czy kryzysów gospodarczych. Nie bez przyczyny mówi się, że złoto to pewna inwestycja na niepewne czasy. Czy na pewno? Historia uczy, że już niejednokrotnie mieliśmy do czynienia z wysoką zmiennością cen tego metalu, a ostatnie miesiące, w których doświadczamy bardzo mocnych wahań jego cen, mają chyba szansę wywrócić do góry nogami ten często powtarzany slogan.

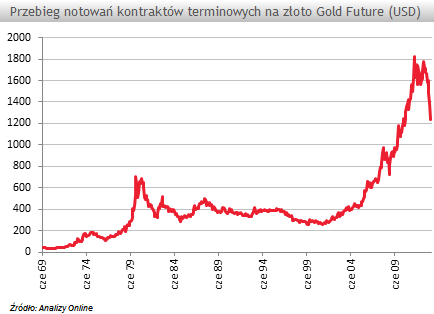

Dokładnie w połowie kwietnia inwestorzy po raz pierwszy w tym roku odczuli mocne spadki na rynku surowców i metali. W ciągu jednej sesji cena złota spadła o ponad -9%. Tak mocna przecena przerwała trwającą od 12 lat hossę na tym rynku, w trakcie której cena złota urosła 6-krotnie. Śmiało możemy ją porównać do tej z lat 70-ych, kiedy ostatecznie zniesiono system monetarny z Breton Woods, polegajcy na tym, że podaż pieniądza w gospodarce uzależniona była od rezerw złota. Na kolejne spadki na rynku nie musieliśmy długo czekać. Pod koniec czerwca za uncję złota płaciliśmy już tylko 1200 USD, czyli najmniej od sierpnia 2010 r. Od początku kwietnia cena złotego kruszcu spadła już niemal o -30%. Jest to najgorszy kwartał od 1968 roku.

Tak mocna reakcja na rynku złota, jak oceniają analitycy, to efekt zapowiedzi szefa FED, Bena Bernanke o możliwym wcześniejszym zakończeniu programu luzowania ilościowego QE3. "Rynki negatywnie odebrały zapowiedź możliwości zmniejszenia pod koniec bieżącego roku wydatków na zakup aktywów finansowych.” – komentuje Maciej Kołodziejczyk, zarządzający funduszami Investors TFI. W ślad za tym kilka banków inwestycyjnych „obcięło” prognozy cen złotego kruszcu.

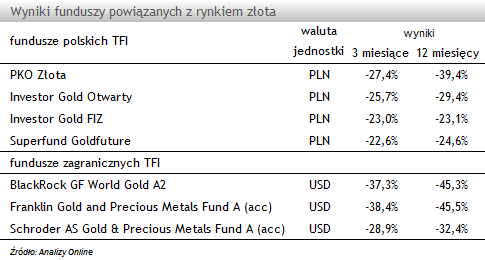

Sytuacja na rynku złota ma istotny wpływ na fundusze powiązane z tym rynkiem. Taka inwestycja może się wiązać z większym ryzykiem niż przy bezpośredniej ekspozycji na ten kruszec. Zwłaszcza jeśli aktywa funduszu są lokowane w akcje spółek ściśle powiązanych z wydobyciem czy obróbką złota. „Zmienność na rynku złota nie pozostaje bez wpływu na kurs akcji spółek powiązanych z tym metalem. Gdy ceny złota spadają, marże producentów surowca spadają jeszcze szybciej. Dlatego kursy akcji powiązanych ze złotem wykazują się większą zmiennością niż ceny samego metalu.” – powiedział Steve Land, zarządzający funduszami Franklin Templeton. Potwierdza to poziom zmienności jednostek funduszy mierzonych za pomocą wskaźnika SRRI, które najczęściej charakteryzują się profilem ryzyka 6 lub 7, co oznacza, że obarczone są największym ryzykiem zmienności spośród wszystkich funduszy dostępnych na rynku.

W opinii analityków z biura analiz ekonomicznych Raiffeisen Bank Polska, perspektywy dla złota w średnim oraz długim terminie uległy dalszemu pogorszeniu, głównie przez spadek popytu inwestycyjnego, czyli też m.in. zainteresowania ze strony funduszy. Spory wpływ na spadające ceny tego metalu ma utrzymujący się w wielu krajach niski poziom inflacji oraz względnie stabilny poziom realnych stóp procentowych, których spadek jest mało prawdopodobny.

„W najbliższych kwartałach może być trudno o wydarzenia, które pomogłyby ten popyt odbudować.” – czytamy w kwartalnym raporcie o złocie Raiffeisen Banku. Co może oznaczać, że zmienność na rynku złota pozostanie wysoka. Jak widać ostatnie miesiące, już nie po raz pierwszy w historii, weryfikują popularną tezę o złocie, pokazując że jego obraz jako bezpiecznego aktywa jest mocno na wyrost.

Anna Księżak, młodszy analityk

Analizy Online

Dokładnie w połowie kwietnia inwestorzy po raz pierwszy w tym roku odczuli mocne spadki na rynku surowców i metali. W ciągu jednej sesji cena złota spadła o ponad -9%. Tak mocna przecena przerwała trwającą od 12 lat hossę na tym rynku, w trakcie której cena złota urosła 6-krotnie. Śmiało możemy ją porównać do tej z lat 70-ych, kiedy ostatecznie zniesiono system monetarny z Breton Woods, polegajcy na tym, że podaż pieniądza w gospodarce uzależniona była od rezerw złota. Na kolejne spadki na rynku nie musieliśmy długo czekać. Pod koniec czerwca za uncję złota płaciliśmy już tylko 1200 USD, czyli najmniej od sierpnia 2010 r. Od początku kwietnia cena złotego kruszcu spadła już niemal o -30%. Jest to najgorszy kwartał od 1968 roku.

Tak mocna reakcja na rynku złota, jak oceniają analitycy, to efekt zapowiedzi szefa FED, Bena Bernanke o możliwym wcześniejszym zakończeniu programu luzowania ilościowego QE3. "Rynki negatywnie odebrały zapowiedź możliwości zmniejszenia pod koniec bieżącego roku wydatków na zakup aktywów finansowych.” – komentuje Maciej Kołodziejczyk, zarządzający funduszami Investors TFI. W ślad za tym kilka banków inwestycyjnych „obcięło” prognozy cen złotego kruszcu.

Sytuacja na rynku złota ma istotny wpływ na fundusze powiązane z tym rynkiem. Taka inwestycja może się wiązać z większym ryzykiem niż przy bezpośredniej ekspozycji na ten kruszec. Zwłaszcza jeśli aktywa funduszu są lokowane w akcje spółek ściśle powiązanych z wydobyciem czy obróbką złota. „Zmienność na rynku złota nie pozostaje bez wpływu na kurs akcji spółek powiązanych z tym metalem. Gdy ceny złota spadają, marże producentów surowca spadają jeszcze szybciej. Dlatego kursy akcji powiązanych ze złotem wykazują się większą zmiennością niż ceny samego metalu.” – powiedział Steve Land, zarządzający funduszami Franklin Templeton. Potwierdza to poziom zmienności jednostek funduszy mierzonych za pomocą wskaźnika SRRI, które najczęściej charakteryzują się profilem ryzyka 6 lub 7, co oznacza, że obarczone są największym ryzykiem zmienności spośród wszystkich funduszy dostępnych na rynku.

W opinii analityków z biura analiz ekonomicznych Raiffeisen Bank Polska, perspektywy dla złota w średnim oraz długim terminie uległy dalszemu pogorszeniu, głównie przez spadek popytu inwestycyjnego, czyli też m.in. zainteresowania ze strony funduszy. Spory wpływ na spadające ceny tego metalu ma utrzymujący się w wielu krajach niski poziom inflacji oraz względnie stabilny poziom realnych stóp procentowych, których spadek jest mało prawdopodobny.

„W najbliższych kwartałach może być trudno o wydarzenia, które pomogłyby ten popyt odbudować.” – czytamy w kwartalnym raporcie o złocie Raiffeisen Banku. Co może oznaczać, że zmienność na rynku złota pozostanie wysoka. Jak widać ostatnie miesiące, już nie po raz pierwszy w historii, weryfikują popularną tezę o złocie, pokazując że jego obraz jako bezpiecznego aktywa jest mocno na wyrost.

Anna Księżak, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

04.07.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania