Skandia Future – ile zyskamy na promocji?

Do 8 kwietnia w ramach produktu „Skandia Future” obowiązuje promocja, dzięki której składki wpłacane w pierwszym roku zostają powiększone o 10, a nawet 15%. Postanowiliśmy przyjrzeć się bliżej jak oferowana promocja wpływa na naszą inwestycję.

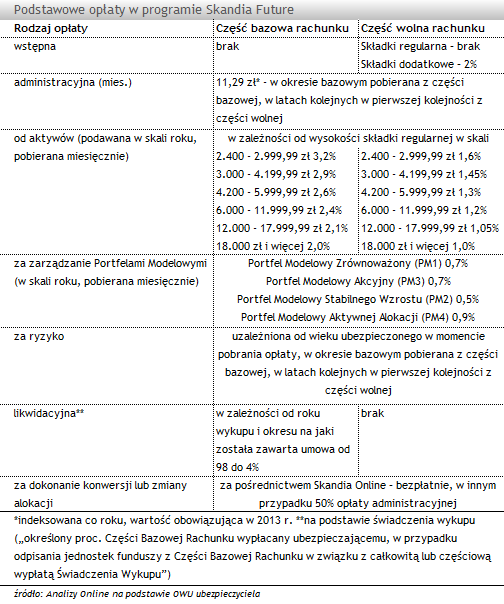

Skandia Future to ubezpieczenie oparte na składce regularnej, o minimalnej wysokości 200 zł mies. Okres na jaki może zostać zawarta umowa może wynosić 15, 20, 25 lub 30 lat, z zastrzeżeniem, iż ubezpieczenie może obowiązywać maksymalnie do 75 roku życia ubezpieczonego. Zakres ubezpieczenia obejmuje śmierć ubezpieczonego (świadczenie równe jest tu wartości rachunku powiększonej o 10% części bazowej) oraz dożycie do końca trwania umowy (świadczenie będące wartością rachunku). Oszczędzający może wybrać maksymalnie 10 pozycji inwestycyjnych spośród 83 aktualnie oferowanych UFK oraz 4 portfeli modelowych. Typowym dla Skandii jest podział rachunku na część bazową i wolną. Składki wpłacane przez pierwsze 7 lat trafiają na część bazową, zaś wpłacone w kolejnych latach oraz składki dodatkowe wpływają na część wolną. Taki podział rachunku jest istotny przy naliczaniu opłat. Część wolna rachunku obarczona jest znacznie niższą opłatą od zgromadzonych aktywów oraz nie obowiązuje tu opłata związana z wcześniejszym wykupem polisy. Choć w OWU nie widnieje taka pozycja jak "opłata likwidacyjna", to możemy sami ją wyliczyć na podstawie wartości świadczenia wykupu (mówiącej jaką część zgromadzonych środków otrzymamy przy wykupie).

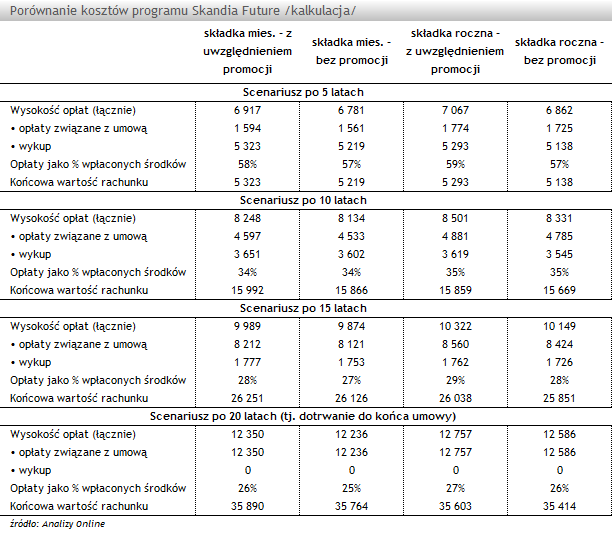

Przyjrzymy się jak koszty te oddziałują na wartość zgromadzonych środków oraz jakie znaczenie dla naszego rachunku będzie miała obowiązująca promocja. Wg oferty promocyjnej Skandia dopisuje nam do rachunku 10% składki regularnej, należnej i opłaconej w pierwszym roku w przypadku opłacania składek z częstotliwością miesięczna, kwartalną oraz półroczną, 15% zaś dla częstotliwości rocznej. Aby uwzględnić obie opcje przedstawimy kalkulację dla składek wpłaconych z częstotliwością miesięczną oraz roczną. Założenia przyjęte do kalkulacji to: składka opłacana w min wysokości (tj. 200 zł/mc, 2400/rok), umowa zwierana na 20 lat, zerowy zwrot z inwestycji (brak zysku z funduszy), osoba przystępująca do umowy ma 35 lat, nie inwestuję poprzez portfele modelowe, opłata administracyjna przez cały okres ubezpieczenia zostaje zaś przyjęta na obecnie obowiązującym poziomie tj 11,29 zł. Dokonywanie konwersji lub zmian alokacji za pośrednictwem Skandia Online jest bezpłatne, tak więc czy zmieniamy, czy też nie naszą strategię inwestycyjną nie ma to wpływu na koszty (o ile nie wybierzemy portfeli modelowych, obarczonych dodatkową opłatą).

Skandia Future to ubezpieczenie oparte na składce regularnej, o minimalnej wysokości 200 zł mies. Okres na jaki może zostać zawarta umowa może wynosić 15, 20, 25 lub 30 lat, z zastrzeżeniem, iż ubezpieczenie może obowiązywać maksymalnie do 75 roku życia ubezpieczonego. Zakres ubezpieczenia obejmuje śmierć ubezpieczonego (świadczenie równe jest tu wartości rachunku powiększonej o 10% części bazowej) oraz dożycie do końca trwania umowy (świadczenie będące wartością rachunku). Oszczędzający może wybrać maksymalnie 10 pozycji inwestycyjnych spośród 83 aktualnie oferowanych UFK oraz 4 portfeli modelowych. Typowym dla Skandii jest podział rachunku na część bazową i wolną. Składki wpłacane przez pierwsze 7 lat trafiają na część bazową, zaś wpłacone w kolejnych latach oraz składki dodatkowe wpływają na część wolną. Taki podział rachunku jest istotny przy naliczaniu opłat. Część wolna rachunku obarczona jest znacznie niższą opłatą od zgromadzonych aktywów oraz nie obowiązuje tu opłata związana z wcześniejszym wykupem polisy. Choć w OWU nie widnieje taka pozycja jak "opłata likwidacyjna", to możemy sami ją wyliczyć na podstawie wartości świadczenia wykupu (mówiącej jaką część zgromadzonych środków otrzymamy przy wykupie).

Przyjrzymy się jak koszty te oddziałują na wartość zgromadzonych środków oraz jakie znaczenie dla naszego rachunku będzie miała obowiązująca promocja. Wg oferty promocyjnej Skandia dopisuje nam do rachunku 10% składki regularnej, należnej i opłaconej w pierwszym roku w przypadku opłacania składek z częstotliwością miesięczna, kwartalną oraz półroczną, 15% zaś dla częstotliwości rocznej. Aby uwzględnić obie opcje przedstawimy kalkulację dla składek wpłaconych z częstotliwością miesięczną oraz roczną. Założenia przyjęte do kalkulacji to: składka opłacana w min wysokości (tj. 200 zł/mc, 2400/rok), umowa zwierana na 20 lat, zerowy zwrot z inwestycji (brak zysku z funduszy), osoba przystępująca do umowy ma 35 lat, nie inwestuję poprzez portfele modelowe, opłata administracyjna przez cały okres ubezpieczenia zostaje zaś przyjęta na obecnie obowiązującym poziomie tj 11,29 zł. Dokonywanie konwersji lub zmian alokacji za pośrednictwem Skandia Online jest bezpłatne, tak więc czy zmieniamy, czy też nie naszą strategię inwestycyjną nie ma to wpływu na koszty (o ile nie wybierzemy portfeli modelowych, obarczonych dodatkową opłatą).

Teoretycznie w ramach promocji Skandia dopisuje nam do rachunku 240 lub 360 zł, kwota raczej nie jest zbyt wysoka a po pobraniu wszystkich opłat kurczy się do niemal niezauważalnych rozmiarów (od 104 do 189 zł). Na nasze konto istotnie nie wpłynie także częstotliwość opłacania składek, bez względu na to czy zostaniemy objęci promocją.

W umowach długoterminowych stosunek opłat do wpłaconych środków maleje wraz z wydłużeniem okresu inwestycji. Przy założeniu zakończenia inwestycji po 5 latach jej trwania, koszty stanowią aż 57-59% naszych wpłat, po zakończeniu inwestycji po 20 latach - stanowią już 25-27%. Początkowo dość mocno obciążają nas koszty związane z wcześniejszą rezygnacją z polisy (pierwsze 2 lata 98%, potem corocznie zmniejsza się o kilka procent od 80% w 3 roku do 4% w 20 roku umowy). Dopiero po zakończeniu inwestycji (czyli w naszym przypadku po 20 latach) takich kosztów nie poniesiemy. Także opłata od aktywów naliczana jest w sposób skłaniający do długiego czasu inwestycji (składki po 7 roku wpływają na część rachunku o niższej opłacie). Powyższa kalkulacja pokazuje jeszcze jedną rzecz. Wartość dodatkowej kwoty, którą ubezpieczyciel zasila nasze konto w ramach promocji, ma niewielki wpływ na ostateczną wartość rachunku.

Agnieszka Zawadzka

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

22.03.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania