Credit Agricole znów obniża prognozę inflacji. Wystarczył tydzień

Jeszcze 29 czerwca ekonomiści Credit Agricole podwyższyli prognozę średniorocznej inflacji w Polsce na 2026 rok. Tydzień później znów ją obniżyli. Powód? Czerwcowy odczyt CPI okazał się dużo niższy od oczekiwań, a ceny żywności zaskoczyły skalą spadku. Jednak szybki powrót do obniżek stóp procentowych wciąż nie jest scenariuszem bazowym.

W najnowszych prognozach inflacyjnych Credit Agricole widać, jak bardzo zmienny stał się obecnie obraz procesów cenowych w Polsce. W Makromapie z 29 czerwca ekonomiści banku zrewidowali prognozę inflacji CPI do 2,9% średniorocznie w 2026 r. oraz 3,5% w 2027 r. Wcześniej zakładali odpowiednio 2,8% i 3,8%. Była to więc lekka rewizja w górę dla bieżącego roku i wyraźna rewizja w dół dla roku przyszłego.

Tydzień później, w Makromapie z 6 lipca pod tytułem „Lipcowa projekcja kluczowa dla perspektyw stóp procentowych”, prognoza znów została zmieniona. Obecnie Credit Agricole oczekuje, że inflacja CPI wyniesie średnio 2,8% w 2026 r. oraz 3,2% w 2027 r. To oznacza obniżenie prognozy o 0,1 pkt proc. dla 2026 r. i o 0,3 pkt proc. dla 2027 r. względem scenariusza przedstawionego zaledwie tydzień wcześniej.

Reklama

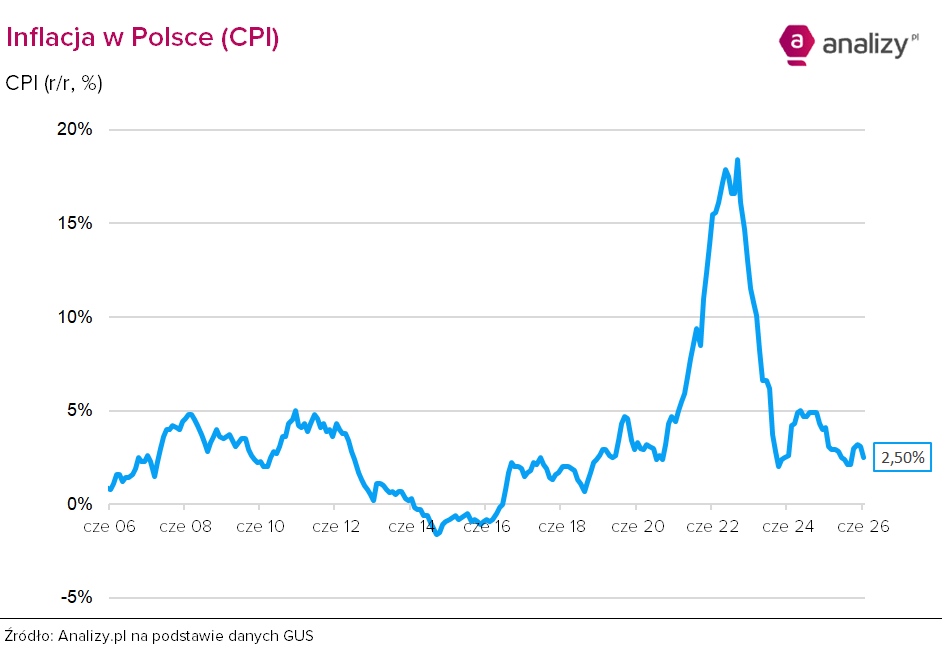

Najważniejszą przyczyną tej szybkiej korekty był czerwcowy szacunek inflacji. Według GUS ceny towarów i usług konsumpcyjnych wzrosły w czerwcu o 2,5% r/r, a w porównaniu z majem spadły o 0,5%. Dane zostały opublikowane 30 czerwca, czyli dzień po poprzedniej Makromapie Credit Agricole.

Odczyt okazał się niższy zarówno od prognozy Credit Agricole, która zakładała 2,8% r/r, jak i od konsensusu rynkowego na poziomie 2,7%. Źródłem niespodzianki były przede wszystkim ceny żywności i paliw. Szczególnie istotne okazały się ceny żywności, które w ujęciu miesięcznym spadły mocniej, niż zakładano. Ich roczna dynamika obniżyła się poniżej zera po raz pierwszy od 2015 r.

To ważna zmiana, bo jeszcze tydzień wcześniej głównym argumentem za korektą ścieżki inflacyjnej były paliwa. Credit Agricole zakładał wtedy, że niższa ścieżka cen ropy będzie działała w kierunku niższych cen paliw i niższej inflacji ogółem, ale efekt ten zostanie częściowo skompensowany przez decyzje administracyjne. Chodziło o przywrócenie akcyzy od połowy czerwca oraz wcześniejsze, niż wcześniej oczekiwano, wycofanie interwencji na detalicznym rynku paliw.

W scenariuszu z 29 czerwca bank przyjął, że mechanizm ceny maksymalnej oraz obniżonej stawki VAT na paliwa zostaną wygaszone we wrześniu 2026 r., a nie w lutym 2027 r. To podnosiło prognozowaną ścieżkę cen paliw i inflacji w krótkim okresie, ale jednocześnie obniżało inflację w 2027 r. przez efekty bazy.

W Makromapie z 6 lipca układ czynników przesunął się jednak w stronę niższej inflacji. Ekonomiści Credit Agricole zwracają uwagę, że dane z ostatnich miesięcy przesunęły bilans ryzyk dla krótkoterminowej ścieżki CPI w dół. Majowa inflacja spadła do 3,1% r/r z 3,2% w kwietniu, a czerwcowy odczyt sprowadził ją do 2,5% r/r. Tak niski punkt startowy, w połączeniu z korzystniejszym scenariuszem cen żywności, obniża oczekiwaną ścieżkę CPI na kolejne kwartały.

Bank wskazuje przy tym na poprawę warunków agrometeorologicznych oraz nadal korzystną sytuację podażową na części rynków rolnych. To ogranicza ryzyko silnego wzrostu cen żywności w drugiej połowie roku. Dodatkowo deeskalacja napięć na Bliskim Wschodzie i spadek cen surowców energetycznych zmniejszają ryzyko wtórnych efektów inflacyjnych w kategoriach bazowych.

Nie oznacza to jednak, że inflacja będzie już tylko spadać. Credit Agricole podkreśla, że od początku lipca przestały obowiązywać mechanizmy ograniczające detaliczne ceny paliw, w tym maksymalna cena detaliczna oraz obniżona stawka VAT. Wcześniej przywrócona została również pierwotna stawka akcyzy na paliwa. W konsekwencji ceny paliw na stacjach wzrosły o ponad 10%, co będzie podbijało inflację w najbliższych miesiącach.

Zdaniem ekonomistów banku ten efekt nie zmienia jednak średnioterminowego obrazu. Niższy punkt startowy po czerwcowym odczycie CPI oraz korzystniejsze perspektywy cen żywności obniżają ścieżkę inflacji w horyzoncie najbliższych 12 miesięcy, podczas gdy wyższe ceny paliw w drugiej połowie 2026 r. będą działały w przeciwnym kierunku. Wypadkową tych sił jest właśnie obniżenie prognozy średniorocznej inflacji do 2,8% w 2026 r. i 3,2% w 2027 r.

Credit Agricole zakłada, że inflacja CPI wzrośnie przejściowo do 3,4% r/r w IV kwartale 2026 r. oraz 3,5% w III kwartale 2027 r., po czym obniży się do 3,0% w IV kwartale 2027 r. W 2028 r. inflacja powinna ponownie kształtować się blisko celu NBP.

Jeszcze lepiej wygląda perspektywa inflacji bazowej. Po wzroście do 3,2% r/r w IV kwartale 2026 r. ma ona spaść do 2,9% w I kwartale 2027 r., a następnie ustabilizować się na poziomie 2,6% w II–IV kwartale 2027 r.

Z punktu widzenia Rady Polityki Pieniężnej wnioski są niejednoznaczne. Najnowsze dane inflacyjne, deeskalacja sytuacji na Bliskim Wschodzie [i jej ponowne zaognienie dwa dni po publikacji Makromapy, co tylko wspiera tezę o niezwykłej zmienności uwarunkowań – red.] i obniżenie prognozy CPI zmniejszają ryzyko podwyżek stóp procentowych. Z drugiej strony oczekiwany wzrost inflacji w drugiej połowie 2026 r., jej szczyt w 2027 r., wciąż podwyższona inflacja bazowa oraz niepewność dotycząca trwałości spadku cen żywności nie tworzą, zdaniem Credit Agricole, przestrzeni do szybkiego powrotu do obniżek.

Dlatego bazowym scenariuszem banku pozostaje stabilizacja stóp procentowych NBP co najmniej do końca 2027 r. Innymi słowy: niższa prognoza inflacji nie oznacza automatycznie gołębiego zwrotu w polityce pieniężnej. To raczej argument za strategią „wait and see” – RPP może poczekać, aż przejściowe wahania cen paliw i żywności pokażą, czy inflacja rzeczywiście stabilizuje się trwale w pobliżu celu. Na posiedzeniu zakończonym 8 lipca RPP w istocie pozostawiła stopy procentowe bez zmian.

09.07.2026

Źródło: NeydtStock / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania