Goldman Sachs: Przygotujcie się na wyższy poziom stóp procentowych i inflacji

Przed nami nowa rzeczywistość - wyższy poziom stóp procentowych będzie nowym standardem. To oznacza relatywny wzrost atrakcyjności globalnych obligacji oraz spadek atrakcyjności globalnych akcji. Trzeba też zaakceptować wyższą zmienność.

Podczas prezentacji w Warszawie Simona Gambarini, Senior Market Stategist w Goldman Sachs Asset Management przedstawiła scenariusze rozwoju sytuacji makroekonomicznej w USA i Europie. Według Simony należy zacząć od tego, że Fed (amerykański bank centralny) wstrzymuje się z pierwszą obniżką stóp ze względu na inflację, która w ostatnim czasie zaczęła rosnąć. Z tego też względu, pomimo wcześniejszych sugestii, że Fed może już wkrótce obciąć stopy, pojawiła się potrzeba utrzymania stóp na wyższym poziomie (higer for longer). Co więcej, pojawiało się nawet niewielkie ryzyko, że w drugiej części roku Fed podniesie stopy procentowe - scenariusz ten jest jednak mało prawdopodobny.

W dalszym ciągu, według Goldman Sachs Asset Management, bazowy scenariusz zakłada obniżki stóp procentowych do końca roku. Fed nie będzie się jednak spieszył i poczeka na realizację zapowiedzi obniżki stóp ze strony EBC (Europejski Bank Centralny). W przypadku EBC pierwszej obniżki stóp należy się spodziewać w wakacje. Według najbardziej prawdopodobnego scenariusza Goldman Sachs Asset Management spodziewa się w drugiej połowie roku 2-3 obniżek ze strony EBC i 1-2 obniżek przez Fed.

Reklama

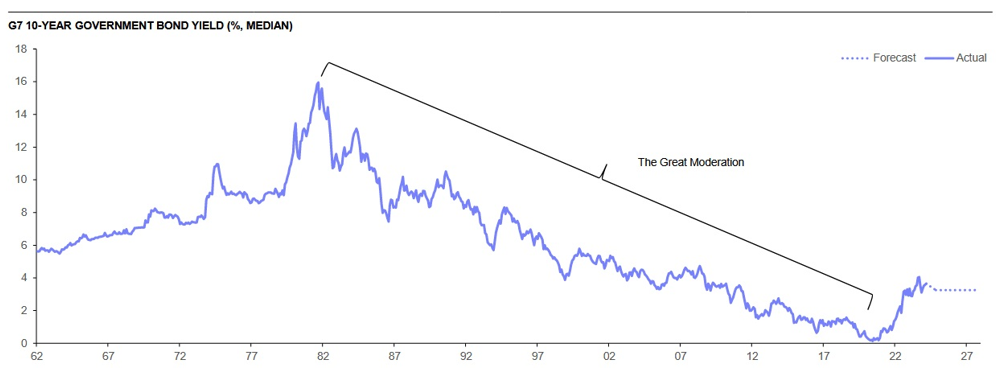

Goldman Sachs Asset Management w ciągu najbliższych 12 miesięcy zakłada osłabienie tempa wzrostu gospodarczego i powolny spadek inflacji. W dalszej perspektywie, czyli powyżej 12 miesięcy czeka nas nowa rzeczywistość makroekonomiczna, czyli inflacja na wyraźnie wyższym poziomie niż w poprzednich cyklach gospodarczych oraz wyższe stopy procentowe. Zdaniem Gambarini czeka nas także: deglobalizacja i zmiany geopolityczne na świecie, wzrost cen energii i transformacja energetyczna, zmiany demograficzne i starzejące się społeczeństwo, czy wreszcie rosnąca rola aktywów elektronicznych. Czynniki te będą miały wpływ na wyższą zmienność parametrów makroekonomicznych.

Jaki będzie to miało wpływ na portfele inwestycyjne?

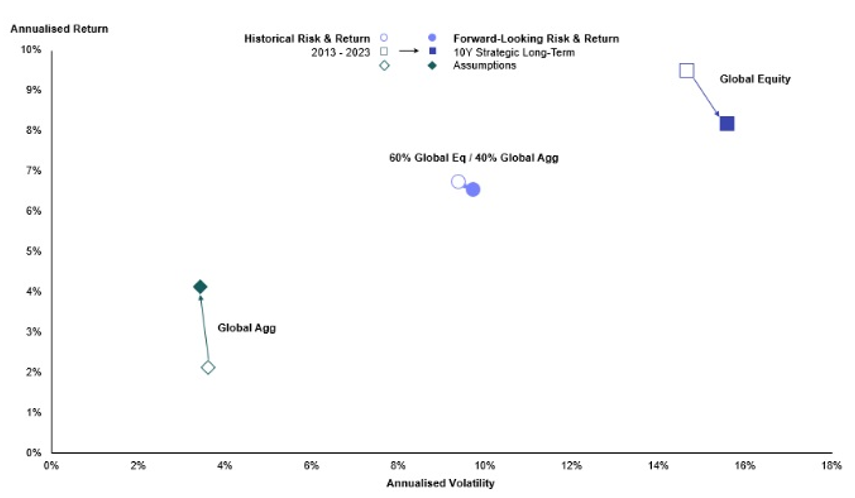

Przykładowo tzw. portfel 60/40 zmieni swoją wewnętrzną charakterystykę, do jakiej przyzwyczailiśmy się w minionej dekadzie (2013-2023). Według wyliczeń Goldman Sachs Asset Management stopy zwrotu z rynku akcji ulegną obniżeniu przy jednoczesnym wzroście ich zmienności. Z kolei część dłużna będzie miała większą rentowność przy podobnej do obecnej zmienności. To sprawi, że dla portfela 60/40 silnikiem do wzrostu stanie się w najbliższych latach w większym stopniu część dłużna.

29.04.2024

Źródło: Poliorketes / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania