Trend is your friend

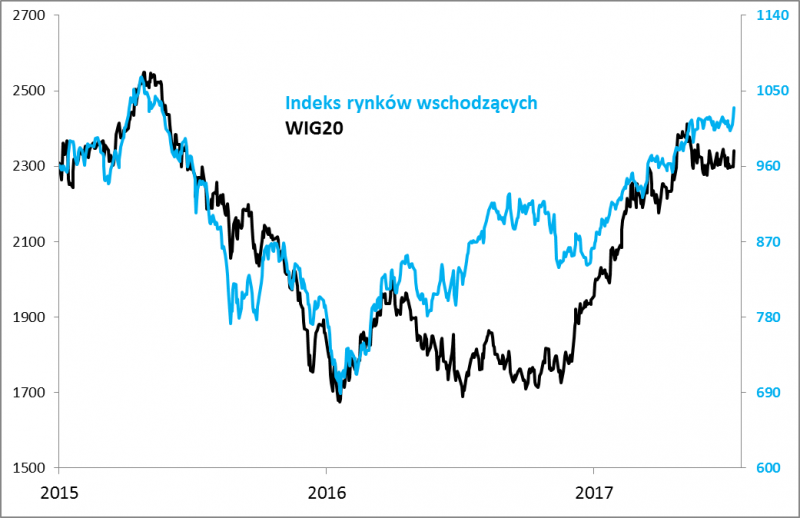

Nasz WIG20, co ciekawe, w ostatnich kilkunastu tygodniach "wypracował" wyraźne zaległości względem rynków wschodzących, co odczytywać można pozytywnie dla rodzimego parkietu - zaległości te powinny zostać nadrobione (no chyba, że inwestorzy zagraniczni znów zaczynają obawiać się gorszych od oczekiwań rozstrzygnięć w sprawie OFE - niepokoić może przekładanie terminu wdrożenia pierwotnych planów).

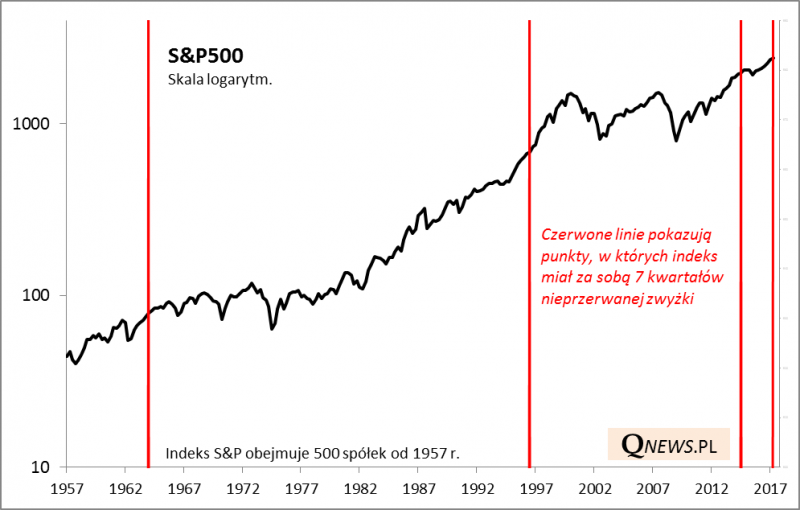

A propos kontynuacji trendu, ciekawe statystyki napływają zza oceanu. S&P500 ma za sobą siedem (!) kwartałów nieprzerwanej zwyżki. Myliłby się jednak ten, kto zakładałby, że tak długa seria wzrostowa musi rychło zakończyć się jakimś krachem. Sprawdźmy. W ostatnich 60. latach tak długie serie miały miejsce do tej pory trzy razy (lata 2014, 1996, 1964). Co działo się potem? W każdym z tych przypadków indeks urósł nie tylko w kolejnym kwartale, ale nawet jeszcze w następnym.

Wszystkie te wnioski ciekawie komponują się z tym, co niedawno pisaliśmy na temat coraz bliższych historycznym szczytom wskaźników nastrojów w gospodarkach. Przykładowo przy takich poziomach europejskiego Economic Sentiment Index (najwyższych od 2007 r.) "pary" do napędzania hossy na giełdach starczało w przeszłości jeszcze na 3-6 miesięcy.

Reklama

Na naszym parkiecie czekamy też na klasyczną falę wzmożonych napływów gotówki do funduszy akcyjnych, która tradycyjnie wieńczyłaby cykliczny trend wzrostowy, tak jak to miało miejsce w latach 2007, 2011, 2013, 2015 (dwuletni odstęp "obowiązujący" od 2011 r. wskazuje ten rok jako kolejny termin na pojawienie się zakupowej euforii - na razie jej jednak zupełnie nie widać).

Reasumując, na giełdach wciąż wygrywa trend wzrostowy. Rozmaite analizy sugerują, że "pary" powinno wystarczyć przynajmniej na trwający III kwartał (i może część IV), zanim rynki na dobre zaczną odczuwać skutki zaostrzania polityki przez banki centralne.

Tomasz Hońdo, Quercus TFI

13.07.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania