Analizy LIVE: WIG +200% i co dalej? GPW, obligacje, złoto i fundusze. Sebastian Buczek

Czy po mocnym okresie na warszawskiej giełdzie GPW wciąż ma paliwo do dalszej jazdy? A może inwestorzy powinni już bardziej patrzeć nie na same indeksy, ale na wyniki, wyceny i jakość konkretnych spółek? W środę 17.06.2026 gościem Roberta Stanilewicza jest Sebastian Buczek, prezes Quercus TFI.

W programie porozmawiamy m.in. o tym:

➡️ czy polskie akcje nadal wyglądają atrakcyjnie na tle innych rynków,

➡️ które segmenty GPW mogą mieć jeszcze potencjał, a gdzie potrzebna jest ostrożność,

➡️ czy wyniki spółek nadążają za wzrostem kursów,

➡️ jak dziś patrzeć na obligacje i fundusze dłużne,

➡️ czy fundusze obligacji wciąż mogą być ciekawą alternatywą dla lokat,

➡️ co dalej ze złotem, surowcami i rynkową zmiennością,

➡️ jak inwestor powinien myśleć o portfelu, gdy akcje, obligacje i metale szlachetne wysyłają różne sygnały.

Będzie ekspercko, konkretnie ale i „po ludzku".

Jak zawsze czekamy też na Wasze pytania i komentarze na żywo. 💬

Reklama

Rynek akcji: od hossy do superhossy

Obecna hossa trwa od ponad 3,5 roku. Chociaż skala wzrostu (200% od dołka z października 2022 r.) może budzić obawy, analiza fundamentalna sugeruje dalszą przestrzeń do wzrostów.

GPW

Wyceny: Większość spółek nadal posiada wewnętrzne rekomendacje „akumuluj”. Ceny akcji w wielu przypadkach nie osiągnęły jeszcze poziomów wynikających z wycen fundamentalnych.

Scenariusz superhossy: historia GPW zna dwa takie okresy (1993 r. oraz 2003–2007). Superhossa charakteryzuje się kilkusetprocentowymi wzrostami i skrajnym przewartościowaniem akcji. Obecnie rynek znajduje się dopiero w początkowej fazie tego zjawiska.

Struktura rynku: ostatnie kwartały należały do dużych spółek (PKN, KGHM), jednak w nadchodzącym czasie większy potencjał może drzeć w indeksach spółek średnich (mWIG40) i mniejszych (sWIG80).

Rynek amerykański (S&P 500)

Sytuacja w USA jest analogiczna do polskiej – pomimo wieloletnich wzrostów, rynek nie jest systemowo przewartościowany. Występują jednak silne dysproporcje:

Okazje: Microsoft od początku roku zanotował spadek o ok. 17-18%, co przy trwającej hossie jest postrzegane jako okazja zakupowa, a nie początek bessy.

W opinii Sebastiana Buczka warto dywersyfikować między rynki polski i amerykański (np. poprzez fundusze inwestujące w Warszawie i Nowym Jorku).

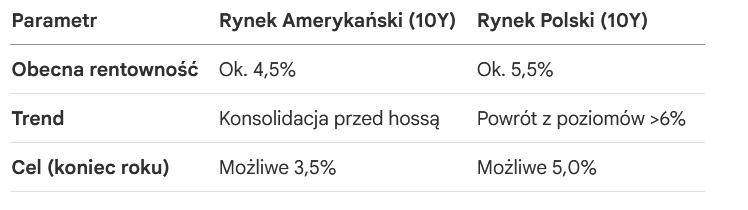

Obligacje: „wczesne stadium hossy”

Rentowności obligacji znajdują się na poziomach, które z perspektywy historycznej (ostatnie 10 lat) są bardzo wysokie, co tworzy unikalną okazję dla inwestorów.

Główne czynniki wpływające na rynek długu:

Koniec obaw o podwyżki stóp: szanse na dalsze podwyżki stóp w USA są oceniane jako zerowe. Rynek czeka na powrót dyskusji o terminie i tempie obniżek.

Napływ kapitału: Polacy zaczęli masowo przesuwać środki z nieoprocentowanych depozytów (ok. 1000 mld PLN leży w bankach bez oprocentowania) do bezpiecznych funduszy dłużnych. Tempo napływu do funduszy w szczytowych momentach wynosiło 8 mld zł miesięcznie.

Metale szlachetne i surowce

W segmencie metali szlachetnych obserwuje się pęknięcie bańki spekulacyjnej (kluczowa data: 30 stycznia 2026 r.).

Przewartościowanie: wartość fundamentalna złota szacowana jest na 3000 USD/uncję, podczas gdy cena rynkowa oscyluje wokół 4400 USD. Srebro wykazuje podobną charakterystykę „hiperboli” cenowej.

Prognoza: rok 2026 nie będzie należał do metali szlachetnych. Prawdopodobny jest trend boczny z tendencją spadkową w kierunku wartości fundamentalnych (perspektywa powrotu do nich to raczej rok 2027).

Wg prezesa Quercus TFI warto wykorzystywać krótkoterminowe odbicia do redukcji ekspozycji na tę klasę aktywów.

Ropa naftowa (WTI)

Cena powraca do przedziału 70-80 USD, co jest uznawane za wartość fundamentalną.

Stabilizacja cen ropy jest kluczowa dla rynków obligacji, gdyż zmniejsza presję inflacyjną.

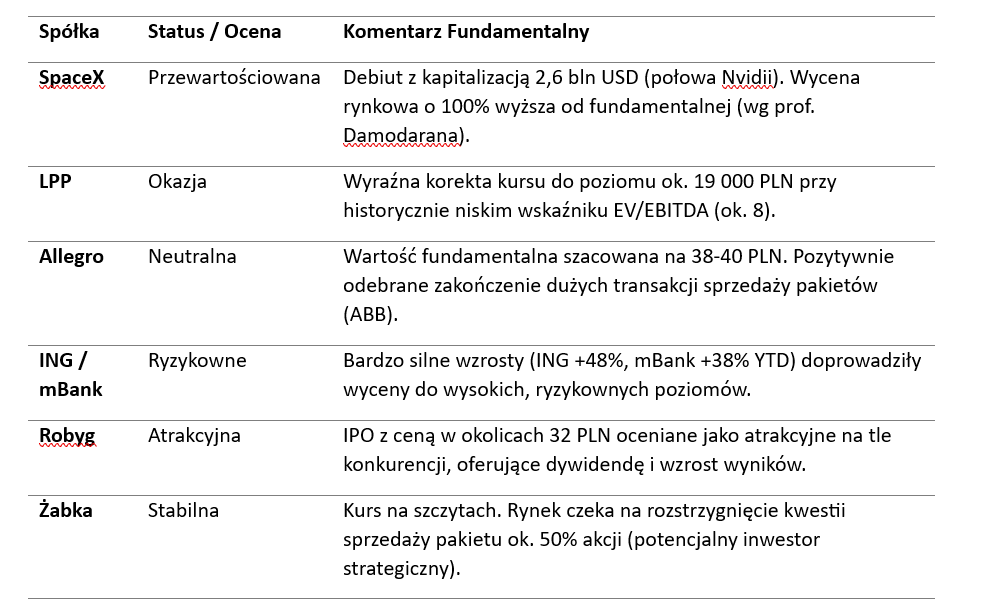

Wybrane spółki

Kluczowe czynniki ryzyka i zmienne makroekonomiczne

- Sezonowość: wrzesień statystycznie jest najsłabszym miesiącem dla akcji, natomiast lipiec jest najlepszym okresem dla obligacji.

- Sytuacja geopolityczna: uspokojenie sytuacji na Bliskim Wschodzie jest warunkiem koniecznym dla kontynuacji hossy na rynku długu.

- Wpływ „OKI”: potencjalne wprowadzenie nowych instrumentów oszczędnościowych (indywidualnych kont inwestycyjnych) mogłoby napędzić super hossę, jednak wymaga to podpisu Prezydenta, co pozostaje niewiadomą.

- Słabe dane gospodarcze z Chin budzą wątpliwości co do dynamiki globalnej ekspansji gospodarczej poza sektorem nowych technologii (AI, SpaceX).

Konkluzja końcowa: Inwestorzy powinni skupić się na pilnowaniu wartości fundamentalnych i dywersyfikacji, unikając aktywów, które uległy spekulacyjnemu przegrzaniu (złoto, niektóre spółki technologiczne), a poszukując rentowności na niedowartościowanym rynku długu oraz w selektywnych spółkach o zdrowych fundamentach.

Sebastian Buczek, prezes Quercus TFI

– zarządzający, inwestor i jeden z najbardziej rozpoznawalnych komentatorów polskiego rynku kapitałowego.

Analizy LIVE w środę 17 czerwca 2026 o godzinie 8.45.

💥Inwestowanie 💥Rynki finansowe 💥Gospodarka 💥Świat 💥Opinie 💥Poglądy💥Zero rekomendacji!

Zapraszamy!!

16.06.2026

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania