Fundusze pasywne rozwijają się od kilku dekad, inwestorów przyciągają prostota, szeroka dywersyfikacja i zwykle niższe koszty niż w funduszach aktywnie zarządzanych. Nie oznacza to jednak braku ryzyka ani gwarancji lepszego wyniku. W inwestowaniu pasywnym kluczowe znaczenie mają benchmark, koszty, błąd odwzorowania, płynność i horyzont inwestycyjny

Czym jest inwestowanie pasywne?

Inwestowanie pasywne to strategia, której celem jest uzyskanie stopy zwrotu zbliżonej do wyniku wybranego rynku, indeksu lub klasy aktywów – czyli stopy zwrotu są dodatnie w trakcie hossy i ujemne w trakcie bessy. Inwestor nie próbuje stale wybierać najlepszych spółek ani przewidywać krótkoterminowych ruchów rynku. Zamiast reagować na krótkoterminowe wahania rynku, kupuje produkt, który odwzorowuje określony benchmark, który może reprezentować szeroki rynek (np. akcji lub obligacji) albo tylko jego część – sektory, regiony geograficzne czy tematy inwestycyjne.

💡Inwestowanie pasywne pozwala inwestorom czerpać korzyści z długoterminowego wzrostu wartości określonej spółki, sektora lub całego rynku.

Pasywne podejście często łączy się ze strategią „kup i trzymaj”. Nie chodzi w niej o czerpanie zysków wynikających z krótkoterminowych wahań rynkowych, ale na powolnym zdobywaniu pozycji i utrzymywaniu jej w dłuższej perspektywie. Oznacza to długoterminowe utrzymywanie ekspozycji na wybrany rynek przy ograniczonej liczbie transakcji. Celem nie jest pokonanie rynku, lecz możliwie wierne odwzorowanie jego zachowania – zarówno w okresach wzrostów, jak i spadków.

Najczęstszym przykładem inwestowania pasywnego są fundusze indeksowe i ETF-y. Fundusz indeksowy może odwzorowywać np. WIG20, S&P 500, MSCI World, indeks obligacyjny albo koszyk spółek z określonego sektora. Benchmark może obejmować cały rynek, wybraną klasę aktywów, konkretny kraj, region lub branżę.

- Szeroką ofertę funduszy pasywnych ma obecnie KupFundusz.pl. To jedyne miejsce w Polsce, w którym są dostępne wszystkie krajowe fundusze pasywne, dostępne bez prowizji. Sprawdź: Oferta funduszy indeksowych na KupFundusz.pl

Inwestowanie pasywne – zalety i wady

Do głównych zalet inwestowania pasywnego należą prostota, przejrzystość, szeroka dywersyfikacja i zwykle niższe koszty niż w wielu funduszach aktywnie zarządzanych. Inwestor wie, jaki indeks fundusz stara się odwzorować, a skład portfela wynika przede wszystkim z konstrukcji benchmarku.

Niższe koszty są ważną przewagą funduszy pasywnych, ale nie należy sprowadzać ich wyłącznie do opłaty za zarządzanie. Przy wyborze produktu trzeba sprawdzić koszty bieżące, opłaty dystrybucyjne, prowizje maklerskie (za składanie zleceń), spread oraz ewentualne koszty przewalutowania. W ETF-ach prowizja maklerska i spread mogą mieć szczególne znaczenie przy częstych lub bardzo małych transakcjach.

Inwestowanie pasywne ma również ograniczenia. Inwestowanie pasywne rzadko zapewnia ponadprzeciętne stopy zwrotu z takiej inwestycji, co dla niektórych może być wadą. Fundusz odwzorowujący indeks nie próbuje aktywnie unikać spadków. Jeżeli traci rynek, który jest benchmarkiem funduszu, spadać może także wartość inwestycji. Inwestor musi też liczyć się z błędem odwzorowania, czyli różnicą między wynikiem funduszu a wynikiem indeksu. Może ona wynikać z kosztów, metody replikacji, podatków, płynności aktywów lub utrzymywania części portfela w gotówce.

Czym jest inwestowanie aktywne

Przeciwieństwem inwestowania pasywnego jest inwestowanie aktywne. Jego celem jest osiągnięcie wyniku lepszego od wybranego benchmarku. Zarządzający funduszem aktywnym analizuje rynek, wybiera konkretne instrumenty finansowe i może zmieniać skład portfela w zależności od oceny sytuacji gospodarczej, rynkowej lub sektorowej.

Zaletą inwestowania aktywnego jest większa elastyczność. Zarządzający może zwiększać lub zmniejszać zaangażowanie w różne klasy aktywów, wykorzystywać instrumenty pochodne, stosować zabezpieczenia albo szukać okazji poza głównym indeksem. Taka elastyczność daje szansę na pobicie benchmarku, ale wiąże się też z ryzykiem błędnych decyzji inwestycyjnych.

Fundusze aktywnie zarządzane są zwykle droższe, ponieważ wymagają pracy analityków, selekcji instrumentów i częstszych zmian w portfelu. Wyższe koszty nie gwarantują jednak lepszych wyników. W długim terminie wielu aktywnym funduszom trudno regularnie pokonywać benchmarki, zwłaszcza na dużych i płynnych rynkach akcji.

➡️Inwestor pasywny a inwestor aktywny

-

Inwestor aktywny częściej analizuje rynek, wybiera konkretne spółki lub fundusze i podejmuje decyzje o zakupie albo sprzedaży na podstawie własnych oczekiwań. Taki styl wymaga większego zaangażowania, wiedzy i czasu.

-

Inwestor pasywny koncentruje się przede wszystkim na doborze ekspozycji rynkowej, kosztach i długim horyzoncie. Inwestor pasywny nie podejmuje pochopnych decyzji o zakupie czy sprzedaży, nie działa pod wpływem emocji. Zamiast wybierać pojedyncze spółki, korzysta z gotowych rozwiązań, takich jak fundusze indeksowe i ETF-y. Nie oznacza to jednak braku decyzji. Nadal trzeba wybrać indeks, klasę aktywów, walutę, poziom ryzyka i sposób regularnego inwestowania.

💡Inwestowanie pasywne może być dobrym wyborem dla osób, które nie mają czasu na codzienną analizę rynku.

Która strategia jest lepsza: inwestowanie pasywne czy aktywne?

Nie ma jednej odpowiedzi na pytanie, czy lepsze jest inwestowanie pasywne, czy aktywne. Wszystko zależy od rynku, klasy aktywów, kosztów, horyzontu inwestycyjnego i umiejętności zarządzającego.

Na szerokich, płynnych rynkach akcji fundusze pasywne często wypadają korzystnie, szczególnie po uwzględnieniu kosztów. Badania SPIVA pokazują, że w wielu kategoriach znaczna część funduszy aktywnych nie pokonuje swoich benchmarków, zwłaszcza w dłuższym terminie. Jednocześnie na mniej efektywnych rynkach, w obligacjach, wąskich segmentach rynku albo strategiach mieszanych aktywne zarządzanie może mieć większe znaczenie.

Fundusz pasywny nie ma za zadanie pobić rynku. Jego celem jest możliwie wierne odwzorowanie benchmarku. W praktyce wynik może jednak różnić się od indeksu z powodu kosztów, podatków od zysków kapitałowych, metody replikacji, płynności lub błędu odwzorowania.

Dla wielu inwestorów sensownym rozwiązaniem może być połączenie obu podejść. Część portfela może być oparta na tanich funduszach pasywnych, a część na strategiach aktywnych, szczególnie tam, gdzie inwestor akceptuje wyższe koszty w zamian za potencjalną elastyczność zarządzania.

Fundusz indeksowy a ETF – czym się różnią?

Fundusz indeksowy to produkt, którego celem jest odwzorowanie wyniku określonego indeksu. Może mieć formę klasycznego funduszu inwestycyjnego dostępnego przez TFI, bank, platformę funduszową lub dystrybutora. Taki fundusz nie jest notowany na giełdzie papierów wartościowych, a jego jednostki są wyceniane zwykle raz dziennie.

- Fundusz ETF, czyli exchange-traded fund, jest funduszem notowanym na giełdzie. Inwestor kupuje i sprzedaje go przez rachunek maklerski, podobnie jak akcje. Cena ETF-u zmienia się w trakcie trwania sesji giełdowej, a inwestor może złożyć zlecenie kupna lub sprzedaży w wybranym momencie. Warto pamiętać, że ETF nie jest prostym synonimem funduszu indeksowego. Fundusz indeksowy opisuje strategię odwzorowywania indeksu, a ETF – giełdową formę produktu. Większość ETF-ów ma charakter pasywny, ale na rynkach zagranicznych dostępne są również ETF-y aktywnie zarządzane.

- Klasyczne fundusze indeksowe mogą być wygodne dla osób, które chcą regularnie wpłacać mniejsze kwoty i nie korzystać z rachunku maklerskiego. ETF-y mogą być atrakcyjne dla inwestorów, którzy chcą mieć większą kontrolę nad momentem transakcji i dostęp do szerokiej oferty giełdowej, w tym ETF-ów zagranicznych. W funduszach parasolowych istotna może być również możliwość zamiany jednostek między subfunduszami bez natychmiastowego ustalania przychodu podatkowego. Nie jest to zwolnienie z podatku, lecz odroczenie momentu jego rozliczenia do czasu wyjścia z inwestycji.

👉Więcej o funduszach indeksowych piszemy tu

Historia w pigułce

Historia inwestowania indeksowego dla inwestorów indywidualnych sięga 1976 r., kiedy Vanguard uruchomił First Index Investment Trust, znany dziś jako Vanguard 500 Index Fund. Pierwszy ETF pojawił się w Kanadzie w 1990 r., a w 1993 r. na amerykańskim rynku zadebiutował ETF odwzorowujący indeks S&P 500.

Od tego czasu rynek funduszy pasywnych i ETF-ów dynamicznie się rozwinął. Produkty pasywne obejmują dziś nie tylko szerokie indeksy akcji, lecz także obligacje, surowce, nieruchomości, sektory, strategie tematyczne, a nawet wybrane aktywa alternatywne. Wraz z rozwojem rynku rośnie jednak znaczenie selekcji produktu, bo ETF ETF-owi nierówny.

W Polsce pierwsze fundusze pasywne pojawiły się pod koniec lat 90. Początkowo nie zdobyły dużej popularności, a część z nich została zamknięta lub przekształcona. ako pierwszy w 1997 roku został utworzony Akcyjny Indeksowy Fundusz Powierniczy – Eurofundusz 4 zarządzany przez TFI Przymierze (później przekształcony w Pioneer Indeksowy FIO), który miał wypracowywać wyniki zbliżone do indeksu WIG, a od 2002 r. - WIG20. Na WIG20 oparty był także drugi fundusz, który powstał w 1999 roku, Korona Indeksowy OFI WIG20. Oba fundusze nie cieszyły się jednak zbyt dużym zainteresowaniem i po kilku latach zostały zamknięte (pierwszy został przejęty przez inny, a drugi przekształcony).

Większe zainteresowanie inwestowaniem pasywnym przyniosły dopiero ostatnie lata, wraz z rozwojem platform funduszowych, oferty inPZU, funduszy indeksowych kolejnych TFI oraz ETF-ów notowanych na GPW.

Reklama

Inwestowanie pasywne - dostępne strategie

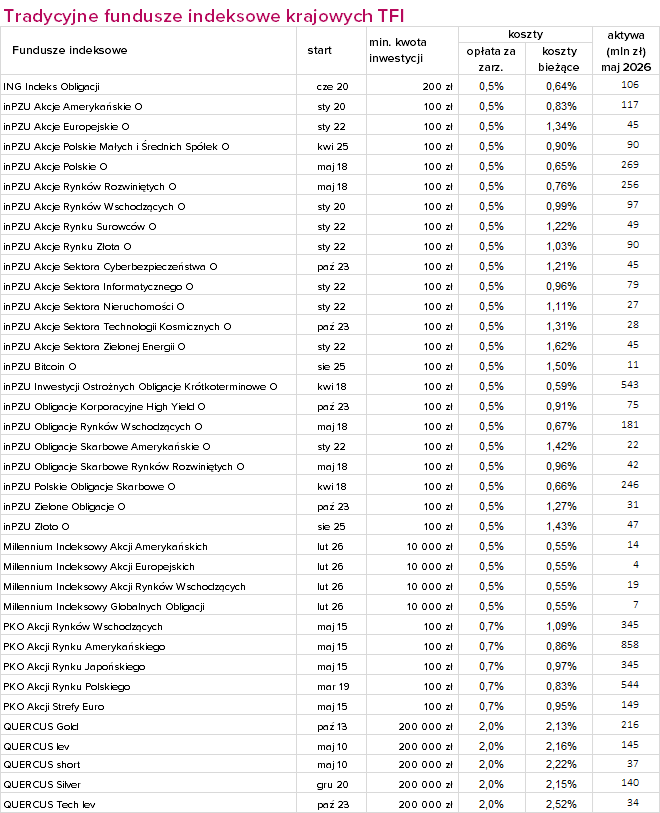

Obecnie inwestorzy mają dostęp do różnych strategii pasywnych. Największą grupę stanowią fundusze akcyjne odwzorowujące indeksy polskie, globalne, amerykańskie, europejskie lub rynków wschodzących. Dostępne są także fundusze obligacyjne, surowcowe, sektorowe, lewarowane, odwrotne oraz mieszane.

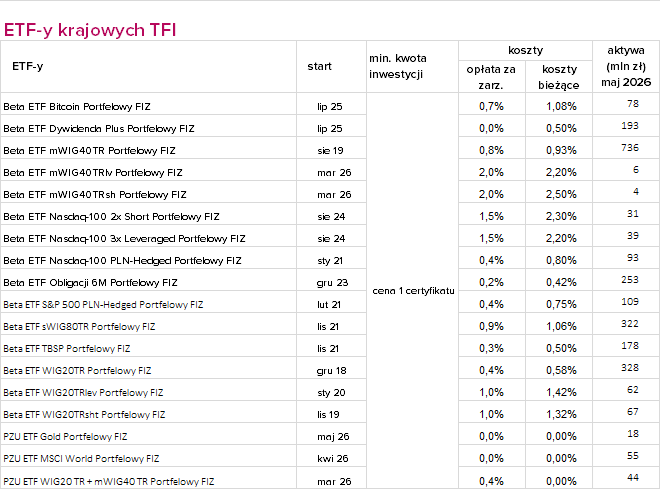

W Polsce fundusze pasywne oferuje kilka krajowych TFI. Po wejściu Millennium TFI liczba krajowych TFI z ofertą funduszy pasywnych wzrosła do sześciu. Równolegle rozwija się oferta ETF-ów i innych produktów ETP notowanych na GPW.

Na GPW inwestorzy znajdą ETF-y krajowych i zagranicznych dostawców, ale powinni odróżniać ETF-y od ETN i ETC. Wszystkie mogą być notowane podobnie jak akcje, ale różnią się konstrukcją prawną, ryzykiem emitenta i sposobem uzyskiwania ekspozycji na aktywa bazowe. Polski inwestor może korzystać również z ETF-ów zagranicznych dostępnych w domach maklerskich. Taka oferta jest znacznie szersza niż lista instrumentów notowanych na GPW, ale wymaga sprawdzenia waluty notowania, kosztów przewalutowania, płynności, spreadu, dokumentu KID i zasad rozliczenia podatku.

W ofercie krajowych domów maklerskich znajdziemy ponad 1600 ETF-ów.

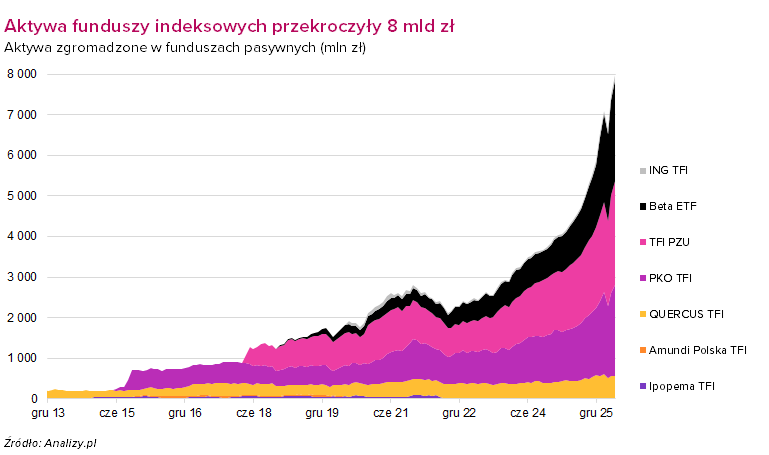

Aktywa funduszy pasywnych

Rynek funduszy pasywnych w Polsce nadal jest niewielki na tle całego rynku funduszy detalicznych, ale rośnie dynamicznie. Na koniec maja 2026 roku aktywa zgromadzone w funduszach pasywnych przekroczyły 8 mld zł. Większość aktywów przypadała na tradycyjne fundusze indeksowe, ale szybciej rosły ETF-y.

Mimo dynamicznego wzrostu fundusze pasywne nadal odpowiadają za ok. 2% rynku detalicznego. To pokazuje, że w Polsce inwestowanie pasywne wciąż jest na wcześniejszym etapie rozwoju niż na rynkach zachodnich.

Na co zwracać uwagę w funduszach pasywnych?

Mechanizm działania funduszy pasywnych może sugerować, że wybór konkretnego produktu nie ma dużego znaczenia. To błędne założenie. Nawet fundusze odwzorowujące podobny indeks mogą różnić się kosztami, metodą replikacji, walutą, płynnością i jakością odwzorowania benchmarku.

Benchmark

Najpierw trzeba sprawdzić, jaki indeks fundusz ma odwzorowywać. Ważne jest, czy indeks jest cenowy, czy dochodowy. Indeks cenowy nie uwzględnia dywidend, a indeks dochodowy pokazuje wynik z uwzględnieniem dywidend lub odsetek. To może mieć duże znaczenie przy ocenie wyniku funduszu.

Opłaty

W funduszach pasywnych należy analizować koszty bieżące, opłatę za zarządzanie, ewentualne opłaty dystrybucyjne, prowizje maklerskie, spread oraz koszty przewalutowania. Niski koszt zarządzania nie zawsze oznacza najtańszy produkt dla inwestora.

Dostępność i minimalna kwota inwestycji

Klasyczne fundusze indeksowe są często dostępne od relatywnie niskich kwot, np. 100 lub 1000 zł. W ETF-ach minimalna inwestycja zależy od ceny jednej jednostki lub certyfikatu oraz prowizji maklerskiej.

Ryzyko walutowe

Ryzyko walutowe nie znika tylko dlatego, że produkt można kupić za złote. Znaczenie ma także waluta aktywów bazowych i indeksu. ETF notowany w PLN może nadal przenosić ryzyko USD/PLN lub EUR/PLN, jeżeli odwzorowuje zagraniczny indeks i nie stosuje zabezpieczenia walutowego.

Porównanie z aktywnymi strategiami

Porównując fundusze pasywne z aktywnymi, trzeba zestawiać produkty o podobnym profilu ryzyka, benchmarku i klasie aktywów. Nie należy porównywać szerokiego funduszu indeksowego akcji globalnych z funduszem aktywnym inwestującym w wąski sektor albo inną klasę aktywów.

Różnica i błąd odwzorowania

Jednym z najważniejszych parametrów funduszu pasywnego jest jakość odwzorowania indeksu. Tracking error pokazuje zmienność odchyleń od benchmarku, a tracking difference pokazuje faktyczną różnicę między wynikiem funduszu i indeksu w danym okresie. Im mniejsze i bardziej stabilne odchylenie, tym lepiej fundusz realizuje swoją podstawową funkcję.

Przeczytaj także: Jak analizować fundusze pasywne?

Podsumowanie

-

Inwestowanie pasywne polega na uzyskaniu ekspozycji na wybrany indeks, rynek lub klasę aktywów przy ograniczonej liczbie decyzji inwestycyjnych. Najczęściej odbywa się przez fundusze indeksowe i ETF-y.

-

Największymi zaletami inwestowania pasywnego są prostota, dywersyfikacja, przejrzystość i zwykle niższe koszty. Najważniejsze wady to brak próby aktywnego ograniczania spadków, ryzyko błędu odwzorowania, ryzyko walutowe oraz zależność wyniku od zachowania wybranego indeksu.

-

Fundusze indeksowe i ETF-y mogą być dobrym narzędziem długoterminowego inwestowania, ale nie są produktem pozbawionym ryzyka. Nawet inwestowanie pasywne wiąże się z ryzykiem. Przed wyborem warto sprawdzić benchmark, koszty, metodę replikacji, płynność, walutę, politykę dywidendową i zasady podatkowe.

-

Inwestowanie pasywne nie polega na tym, że inwestor nie podejmuje żadnych decyzji. Polega raczej na tym, że zamiast próbować regularnie wygrywać z rynkiem, wybiera ekspozycję na rynek i konsekwentnie realizuje długoterminową strategię.

FAQ

Co to jest inwestowanie pasywne?

To strategia polegająca na odwzorowywaniu wybranego indeksu lub rynku, zwykle przy ograniczonej rotacji portfela i niższych kosztach niż w wielu strategiach aktywnych.

Czy inwestowanie pasywne jest bezpieczne?

Nie jest pozbawione ryzyka. Poziom ryzyka zależy przede wszystkim od aktywów bazowych, np. akcji, obligacji, surowców lub walut.

Czym różni się fundusz indeksowy od ETF-u?

Fundusz indeksowy odwzorowuje indeks. ETF jest funduszem notowanym na giełdzie, kupowanym i sprzedawanym przez rachunek maklerski.

Czy ETF zawsze jest tańszy od funduszu indeksowego?

Nie zawsze. Trzeba porównać koszty bieżące, prowizje maklerskie, spread, koszty przewalutowania i ewentualne opłaty dystrybucyjne.

Co to jest błąd odwzorowania?

To różnica między wynikiem funduszu pasywnego a wynikiem indeksu, który fundusz ma odwzorowywać.

#Jak inwestować pasywnie #inwestor pasywny #Pasywne inwestowanie #Optymalizacja portfela Inwestycyjnego #niższe opłaty #długoterminowe korzyści #Inwestuj odpowiedzialnie #dochód pasywny #kup i trzymaj #sztuczna inteligencja

Zobacz: osiąganie stabilnych rezultatów w dłuższym okresie