Warto zaoszczędzić dodatkowe 500 zł na dziecko

Już w kwietniu rusza flagowy program rządu, którego celem jest poprawa sytuacji polskich rodzin, nie tylko tych najbiedniejszych. Dodatkowe 500 zł na dziecko możemy wydać lub oszczędzić. Ile kapitału zgromadzimy inwestując je regularnie?

Według projektu każda z rodzin, która posiada co najmniej dwójkę pociech, co miesiąc otrzyma pieniądze na drugie i kolejne dziecko (do ukończenia 18 roku życia). Gospodarstwa domowe, w których średni dochód na głowę nie przekracza 800 zł, mogą liczyć na wsparcie od państwa również na pierwsze dziecko.

Ekonomiści oczekują, że uruchamiany lada dzień program wspomoże konsumpcję Polaków. Z drugiej strony osoby, które są w stanie oszczędzić jakąkolwiek część swoich dochodów, mogą wykorzystać dodatkowe pieniądze, aby zgromadzić pokaźne środki na przyszłość swoich pociech.

Postanowiliśmy sprawdzić jak duży kapitał można zbudować z dodatkowych pieniędzy na dziecko, w zależności od czasu oszczędzania i potencjalnej stopy zwrotu. Symulację przeprowadziliśmy dla 2 kwot – 500 zł i 200 zł, zakładając że nie każda rodzina będzie w stanie odłożyć całość dodatkowych środków.

Reklama

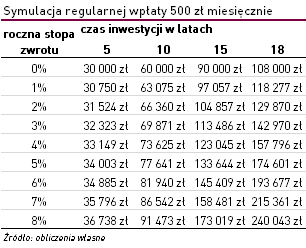

Wysokość kapitału, jaki będziemy w stanie uzbierać będzie zależała od kilku czynników. Dużym sprzymierzeńcem oszczędzającego, oprócz dyscypliny, jest czas. Jak wynika z podstawowych praw matematyki finansowej, im wcześniej zaczniemy odkładać na interesujący nas cel, tym mniej wysiłku będzie nas to kosztowało. Widać to również w naszej symulacji. Nawet przy założeniu niewielkiej oczekiwanej stopy zwrotu, rzędu +1% po 10 latach oszczędzania 500 zł miesięcznie zgromadzimy ponad 63 tys. zł, a po 15 latach ponad 97 tys. zł.

Im dłużej pieniądze pracują, tym więcej czasu mają na wzrost wartości i dlatego zgromadzony kapitał może być znacząco wyższy od sumy wpłat. Dzieje się tak dlatego, że w każdym kolejnym roku zyski rosną coraz szybciej, gdyż podstawa do ich naliczenia jest coraz większa. To tzw. efekt procentu składanego. Jeżeli zaczniemy odkładać na posag dziecka w dniu jego urodzin i będziemy w stanie osiągnąć +3% zysk w skali roku, po 18 latach uzbieramy kwotę 143 tys. zł, która to na pewno ułatwi start w dorosłe życie naszej pociechy. W tym wypadku prawie jedną trzecią zgromadzonego kapitału stanowią odsetki.

Poza czasem oszczędzania, kluczowy wpływ na wysokość zgromadzonych oszczędności będzie miała stopa zwrotu. Inwestor, który skorzysta z bardziej ryzykownych instrumentów i osiągnie roczny zysk rzędu +6%, odkładając regularnie 500 zł po 18 latach zarobi aż o +60 tys. zł więcej, niż oszczędzający z +2% wynikiem w skali roku.

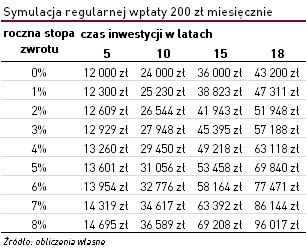

Z punktu widzenia dużej rodziny odłożenie całej dopłaty może być bardzo trudne. Nie warto jednak zniechęcać się do oszczędzania. Nawet regularne odkładanie części z tej kwoty po latach pozwoli na uzbieranie kapitału np. na nowy samochód, opłacenie studiów lub wkład własny na pierwsze mieszkanie. Przy założeniu +3% rocznej stopy zwrotu, po 10 latach uzbieramy kapitał rzędu 28 tys. zł, a po 18 już ponad 57 tys. zł.

Niezależnie od tego ile jesteśmy w stanie odłożyć i jaką mamy skłonność do ryzyka, przy wyborze odpowiedniego rodzaju inwestycji warto zwrócić uwagę na ponoszone przez nas koszty. W przypadku funduszy inwestycyjnych należą do nich opłata manipulacyjna i opłata za zarządzanie.

Z kolei w przypadku oferty ubezpieczeniowych funduszy kapitałowych inwestorzy powinni jeszcze pamiętać o innych kosztach, do których należą wszelkie dodatkowe opłaty za zarządzanie, administracyjne, czy opłata likwidacyjna (określana również jako opłata za wykup polisy), pobierana wtedy gdy klient chce wcześniej zakończyć inwestycję.

29.03.2016

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania