Porównujemy programy: Gdzie najtaniej ze składką regularną - 150 zł?

Kontynuując cykl porównań produktów z UFK, tym razem postanowiliśmy przyjrzeć się programom ze składką wnoszoną regularnie (miesięcznie) w wysokości 150 zł.

To jeden z najniższych progów dla składki odkładanej regularnie co miesiąc w programach z UFK. Wymagania te spełniają przede wszystkim: najbardziej znany program Generali Życie TU – „OmniProfit” (jako przedstawiciel tej „rodziny” produktów Generali dostępnych u różnych dystrybutorów i w sieci wewnętrznej), „Superfundusz” – Compensa TunŻ, „Plan Inwestycyjny Skuteczne Oszczędzanie” (II wariant) oferowany przez Open Life TUŻ oraz wariant Gold „Mega Ubezpieczenia” HDI-Gerling Życie TU. Wybrane produkty są jednymi z bardziej - a często jedynymi - rozpowszechnionymi programami z taką składką regularną, sprzedawanymi w sieciach wewnętrznych i zewnętrznych (multiagencjach, bankach).

OmniProfit to program, w którym ubezpieczonym może zostać osoba do 65 roku życia. Pobierane są opłaty likwidacyjne przez 10 lat od uruchomienia (jako określony odsetek wartości środków zgromadzonych na rachunku w momencie likwidacji polisy). Po 5 latach można zawiesić opłacanie składek na 1 rok lub przejść na umowę bezskładkową. Cechą charakterystyczną programu jest regresywna opłata za zarządzanie, która maleje wraz ze wzrostem składki regularnej. Produkt oferuje inwestorowi 33 fundusze zewnętrzne (wśród nich sporo zagranicznych) i 10 funduszy własnych. Dla omawianej składki dodatkowa opłata za zarządzanie funduszami zewnętrznymi (oprócz tej którą ponosi TFI) wynosi od 1,4% do 2,75% w skali roku (pobierana miesięcznie, oddolnie). Inwestor może dokonać 13 darmowych transferów (10 on-line i 3 „papierowo”). Konwersja/alokacja składki trwa do 3 dni roboczych. Karencja w opłacie składki może wynieść 45 dni. Suma ubezpieczenia to 105% wartości rachunku.

Superfundusz Compensy to program z minimalną sumą ubezpieczenia 5000 zł, dla osób od 3 mies. do 55 roku życia. Świadczenie wypłacane w przypadku śmierci ubezpieczonego równe jest sumie ubezpieczenia powiększonej o wartość rachunku. Nie ma tu typowej opłaty likwidacyjnej. W przypadku wycofania środków pobierana jest opłata (zależnie od wieku ubezpieczonego i momentu wycofania środków) naliczana od wartości aktywów, powstałych w wyniku zainwestowania składek należnych za okres pierwszych 2 lat ubezpieczenia (zgodnie z OWU). Karencja dla każdej składki to maks. 60 dni. Opłacanie składek można zawiesić raz na 3 lata na okres 6-12 miesięcy. Opłata opłata za prowadzenie indywidualnego rachunku wynosi 0,75% miesięcznie dla składek należnych w pierwszych 2 latach i 0,125% dla kolejnych. Pobierana jest oddolnie. Oszczędzający może wybierać spośród 26 UFK (tym 4 własnych), korzystając z 4 darmowych konwersji.

Plan Inwestycyjny Skuteczne Oszczędzanie (wariant II) to rozwiązanie, w którym suma ubezpieczenia jest równa 100 zł. Ubezpieczonym może zostać osoba w wieku 18-65 lat i kontynuować ubezpieczenie do 85 roku życia. Po 2 latach umowy oszczędzający może jednorazowo zawiesić opłacanie składek na okres 6 miesięcy. W programie obowiązują opłaty likwidacyjne, pobierane przez 10 lat, skonstruowane analogicznie do tych w OmniProfit. Okres prolongaty określony jest jako termin nie dłuższy niż 14 dni od dnia otrzymania przez ubezpieczającego wezwania do zapłaty składki. Inwestor ma do wyboru 3 UFK Open Life (Skarbowy - 100% aktywów lokowane w Noble Fund Skarbowy oraz Stabilnego Wzrostu i Dynamiczny, gdzie środki lokowane są w depozyty lub j.u. różnych funduszy, których zarządzający ma do wyboru kilkanaście.

Mega Ubezpieczenie w wariancie Gold to rozwiązanie oszczędnościowe z minimalną sumą ubezpieczenia na wypadek śmierci w wysokości 500 zł. Ubezpieczonym może zostać osoba w wieku od 16 do niepełnego 60 roku życia. Opłaty likwidacyjne są takie jak w dwóch omawianych wcześniej. Oprócz obecnych wszędzie opłat administracyjnych i za zarządzanie produkt HDI wyróżnia się „pomysłowością” wśród liczby i wysokości dodatkowych pobieranych opłat (tj.: alokacyjna, za prowadzenie umowy, za prowadzenie rachunku). Wpłacana składka może zostać ulokowana pomiędzy 79 dostępnych w programie ufk. Ubezpieczony może przejść na ubezpieczenie bezskładkowe po 10 latach, jak również zawiesić opłacanie składek raz na 2 lata na okres 12 miesięcy.

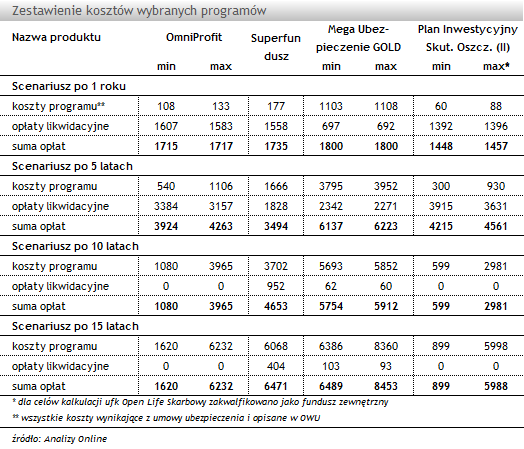

Dokonaliśmy porównania kosztów omówionych programów, zakładając wycofanie środków po roku, 5, 10 i 15 latach. W kalkulacji założyliśmy: stopę zwrotu z UFK na poziomie 0%, brak indeksacji składek i opłat. Wyliczenia zostały wykonane dla 35-letniego mężczyzny (określenie wieku było konieczne ze względu na konstrukcję opłat w „Mega Ubezpieczeniu”). Oddzielnie zostały ujęte opłaty likwidacyjny i wszystkie pozostałe (wynikające z tytułu trwania umów). Podane wartości min/max powstały na skutek naliczania dodatkowej opłaty za zarządzanie. W przypadku inwestycji w f. zewnętrzne – wariant max. Przyjęcie założenia o lokowaniu środków wyłącznie w fundusze wewnętrzne – wariant min.

Porównywane programy wypadają różnie dla wybranych przedziałów czasowych. Najdroższym programem bez wątpienia jest Mega Ubezpieczenie. Wyjęcie środków po roku oszczędzania oznacza utratę prawie całości zainwestowanego kapitału (niezależnie od wyboru programu). W przypadku wycofania środków po 5 latach najniższe koszty poniesiemy, oszczędzając w programie Superfundusz (dzięki stosunkowo „niskim” opłatom likwidacyjnym). Mimo to suma opłat stanowiłaby prawie 40% zainwestowanych środków. Likwidacja polisy po 10 latach, czyli po okresie kiedy OmniProfit i program Open Life zaprzestają pobierania opłat likwidacyjnych, pokazuje, że najlepiej wypadają właśnie te dwa programy. Dla Planu Inwestycyjnego Skuteczne Oszczędzanie suma kosztów wynosi od 3,3% do 16,5% wartości wpłaconych składek. Dla porównania dla Mega Ubezpieczenia jest to ponad 30%. Podobnie jest dla 15-letniego scenariusza.

Należy jednak pamiętać, że koszty programu to nie wszystko – szczególnie dla produktów z UFK, których jedną z głównych zalet ma być możliwość elastycznego inwestowanie na platformie starannie dobranych funduszy.

OmniProfit to program, w którym ubezpieczonym może zostać osoba do 65 roku życia. Pobierane są opłaty likwidacyjne przez 10 lat od uruchomienia (jako określony odsetek wartości środków zgromadzonych na rachunku w momencie likwidacji polisy). Po 5 latach można zawiesić opłacanie składek na 1 rok lub przejść na umowę bezskładkową. Cechą charakterystyczną programu jest regresywna opłata za zarządzanie, która maleje wraz ze wzrostem składki regularnej. Produkt oferuje inwestorowi 33 fundusze zewnętrzne (wśród nich sporo zagranicznych) i 10 funduszy własnych. Dla omawianej składki dodatkowa opłata za zarządzanie funduszami zewnętrznymi (oprócz tej którą ponosi TFI) wynosi od 1,4% do 2,75% w skali roku (pobierana miesięcznie, oddolnie). Inwestor może dokonać 13 darmowych transferów (10 on-line i 3 „papierowo”). Konwersja/alokacja składki trwa do 3 dni roboczych. Karencja w opłacie składki może wynieść 45 dni. Suma ubezpieczenia to 105% wartości rachunku.

Superfundusz Compensy to program z minimalną sumą ubezpieczenia 5000 zł, dla osób od 3 mies. do 55 roku życia. Świadczenie wypłacane w przypadku śmierci ubezpieczonego równe jest sumie ubezpieczenia powiększonej o wartość rachunku. Nie ma tu typowej opłaty likwidacyjnej. W przypadku wycofania środków pobierana jest opłata (zależnie od wieku ubezpieczonego i momentu wycofania środków) naliczana od wartości aktywów, powstałych w wyniku zainwestowania składek należnych za okres pierwszych 2 lat ubezpieczenia (zgodnie z OWU). Karencja dla każdej składki to maks. 60 dni. Opłacanie składek można zawiesić raz na 3 lata na okres 6-12 miesięcy. Opłata opłata za prowadzenie indywidualnego rachunku wynosi 0,75% miesięcznie dla składek należnych w pierwszych 2 latach i 0,125% dla kolejnych. Pobierana jest oddolnie. Oszczędzający może wybierać spośród 26 UFK (tym 4 własnych), korzystając z 4 darmowych konwersji.

Plan Inwestycyjny Skuteczne Oszczędzanie (wariant II) to rozwiązanie, w którym suma ubezpieczenia jest równa 100 zł. Ubezpieczonym może zostać osoba w wieku 18-65 lat i kontynuować ubezpieczenie do 85 roku życia. Po 2 latach umowy oszczędzający może jednorazowo zawiesić opłacanie składek na okres 6 miesięcy. W programie obowiązują opłaty likwidacyjne, pobierane przez 10 lat, skonstruowane analogicznie do tych w OmniProfit. Okres prolongaty określony jest jako termin nie dłuższy niż 14 dni od dnia otrzymania przez ubezpieczającego wezwania do zapłaty składki. Inwestor ma do wyboru 3 UFK Open Life (Skarbowy - 100% aktywów lokowane w Noble Fund Skarbowy oraz Stabilnego Wzrostu i Dynamiczny, gdzie środki lokowane są w depozyty lub j.u. różnych funduszy, których zarządzający ma do wyboru kilkanaście.

Mega Ubezpieczenie w wariancie Gold to rozwiązanie oszczędnościowe z minimalną sumą ubezpieczenia na wypadek śmierci w wysokości 500 zł. Ubezpieczonym może zostać osoba w wieku od 16 do niepełnego 60 roku życia. Opłaty likwidacyjne są takie jak w dwóch omawianych wcześniej. Oprócz obecnych wszędzie opłat administracyjnych i za zarządzanie produkt HDI wyróżnia się „pomysłowością” wśród liczby i wysokości dodatkowych pobieranych opłat (tj.: alokacyjna, za prowadzenie umowy, za prowadzenie rachunku). Wpłacana składka może zostać ulokowana pomiędzy 79 dostępnych w programie ufk. Ubezpieczony może przejść na ubezpieczenie bezskładkowe po 10 latach, jak również zawiesić opłacanie składek raz na 2 lata na okres 12 miesięcy.

Dokonaliśmy porównania kosztów omówionych programów, zakładając wycofanie środków po roku, 5, 10 i 15 latach. W kalkulacji założyliśmy: stopę zwrotu z UFK na poziomie 0%, brak indeksacji składek i opłat. Wyliczenia zostały wykonane dla 35-letniego mężczyzny (określenie wieku było konieczne ze względu na konstrukcję opłat w „Mega Ubezpieczeniu”). Oddzielnie zostały ujęte opłaty likwidacyjny i wszystkie pozostałe (wynikające z tytułu trwania umów). Podane wartości min/max powstały na skutek naliczania dodatkowej opłaty za zarządzanie. W przypadku inwestycji w f. zewnętrzne – wariant max. Przyjęcie założenia o lokowaniu środków wyłącznie w fundusze wewnętrzne – wariant min.

Porównywane programy wypadają różnie dla wybranych przedziałów czasowych. Najdroższym programem bez wątpienia jest Mega Ubezpieczenie. Wyjęcie środków po roku oszczędzania oznacza utratę prawie całości zainwestowanego kapitału (niezależnie od wyboru programu). W przypadku wycofania środków po 5 latach najniższe koszty poniesiemy, oszczędzając w programie Superfundusz (dzięki stosunkowo „niskim” opłatom likwidacyjnym). Mimo to suma opłat stanowiłaby prawie 40% zainwestowanych środków. Likwidacja polisy po 10 latach, czyli po okresie kiedy OmniProfit i program Open Life zaprzestają pobierania opłat likwidacyjnych, pokazuje, że najlepiej wypadają właśnie te dwa programy. Dla Planu Inwestycyjnego Skuteczne Oszczędzanie suma kosztów wynosi od 3,3% do 16,5% wartości wpłaconych składek. Dla porównania dla Mega Ubezpieczenia jest to ponad 30%. Podobnie jest dla 15-letniego scenariusza.

Należy jednak pamiętać, że koszty programu to nie wszystko – szczególnie dla produktów z UFK, których jedną z głównych zalet ma być możliwość elastycznego inwestowanie na platformie starannie dobranych funduszy.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Polisy na życie z UFK

Tylko u nas

31.01.2013

Źródło: crystal51 / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania