Nadchodzi rewolucja w systemie emerytalnym i ofercie produktowej TFI

Planowana od połowy 2016 roku reforma systemu emerytalnego w zakresie III filaru staje się faktem. Projekt ustawy o Pracowniczych Planach Kapitałowych (PPK) został umieszczony w wykazie prac legislacyjnych i programowych Rady Ministrów. PPK będą tworzyły powszechny, ale jednocześnie dobrowolny, system oszczędzania, celem zabezpieczenia potrzeb finansowych przyszłych emerytów. Innymi słowy w najbliższych latach powstanie efektywne III-filarowe rozwiązanie emerytalne komplementarne do dzisiejszej emerytury z ZUS oraz OFE. Wraz ze zmianami w systemie emerytalnym zostanie także zrewolucjonizowany rynek funduszy inwestycyjnych, w ramach którego na dobre na polskim rynku zagoszczą fundusze cyklu życia.

Jednym z głównych założeń, które przyświecały twórcom reformy, jest utrzymująca się niska stopa oszczędności prywatnych w Polsce oraz powiększająca się luka pomiędzy dochodami podczas aktywności zawodowej a okresem emerytalnym. Jeśli chodzi o to drugie, to jest to trend mający miejsce w większości społeczeństw, a w przypadku krajów rozwijających się charakteryzujący się szczególnie agresywną dynamiką. Starzejące się społeczeństwo, negatywne zmiany demograficzne oraz trendy na globalnym rynku pracy, powodują, że z każdym rokiem coraz mniej osób pracuje na coraz większą liczbę emerytów, w związku z czym w długim terminie wysokość świadczeń emerytalnych w relacji do średniej pensji w gospodarce będzie musiała się zmniejszać.

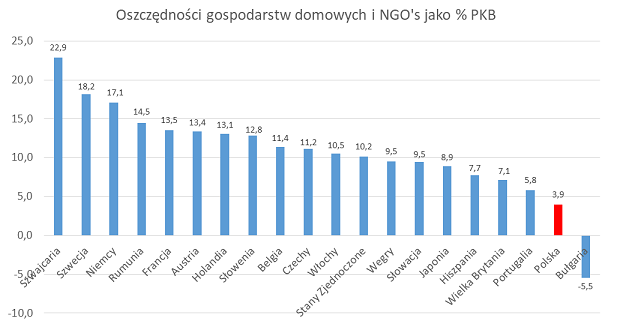

Jeżeli natomiast przyjrzymy się poziomowi oszczędności prywatnych, to Polska negatywnie wyróżnia się nie tylko w porównaniu do krajów rozwiniętych, ale również w porównaniu do innych krajów z regionu. Spośród wybranych 20 krajów (zarówno rozwiniętych jak i rozwijających) w 2016 roku niższe oszczędności prywatne miała tylko Bułgaria. Wszystkie inne analizowane kraje mogły pochwalić się znacznie wyższym poziomem oszczędności w relacji do PKB, przy czym Węgry i Czechy, czyli 2 pozostałe kraje będące z punktu widzenia międzynarodowych inwestorów w jednym koszyku z Polską i klasyfikowane jako kraje Europy Środkowo-Wschodniej (ang. CE3 – Central and Eastern European Three) miały poziom tych oszczędności odpowiednio 2,4 oraz 2,9-krotnie wyższy niż Polska!

Źródło: Komisja Europejska, baza AMECO.

Zgodnie z założeniami planowanej reformy, instytucje finansowe, które będą chciały świadczyć usługi w ramach PPK, będą musiały w swojej ofercie posiadać tak zwane fundusze cyklu życia (ang. life cycle funds). W chwili obecnej tylko dwa Towarzystwa Funduszy Inwestycyjnych w Polsce posiadają tego typu rozwiązania inwestycyjne. PKO TFI jest jednym z nich, a fundusze cyklu życia oferuje swoim Klientom już od 2012 roku.

Większość funduszy cyklu życia na świecie, to fundusze z docelową datą inwestycji (ang. target date funds). Pierwsze tego typu fundusze inwestycyjne powstały w Stanach Zjednoczonych Ameryki w połowie lat 90-tych XX wieku, a w Polsce dopiero w 2012 roku. Polityka inwestycyjna tych funduszy polega na ciągłym dopasowywaniu struktury portfela do wieku oszczędzającego. Zgodnie z założeniem strategii tych funduszy z docelową datą inwestycji, im bliżej do przejścia na emeryturę, tym większa część zgromadzonych środków powinna być inwestowana w bezpieczniejsze instrumenty finansowe o mniejszej zmienności. Innymi słowy poziom zaangażowania w instrumenty finansowe takie jak na przykład akcje powinien maleć wraz z wiekiem inwestora.

PKO TFI w swojej ofercie posiada 5 subfunduszy cyklu życia (subfundusze wydzielone w ramach funduszu „parasolowego” PKO Zabezpieczenia Emerytalnego – sfio), z których każdy jest przeznaczony dla konkretnej grupy wiekowej i różniących się polityką lokacyjną. Te przeznaczone dla inwestorów, będących na początku swojego życia zawodowego, mogą inwestować w akcje nawet do 100% środków. Po drugiej stronie jest subfundusz przeznaczony dla osób, którzy w najbliższym czasie osiągną wiek emerytalny – w tym przypadku brak jest ekspozycji na rynek akcyjny, a nadrzędnym celem subfunduszu jest zabezpieczenie wcześniej wypracowanych wyników. Subfundusze cyklu życia z oferty PKO TFI inwestują w liczne instrumenty finansowe w różnych krajach, dzięki czemu osiągnięty jest odpowiedni poziom dywersyfikacji inwestycji. Subfundusze te są oferowane dla Klientów w ramach Pracowniczych Programów Emerytalnych (PPE) oraz w Pakiecie Emerytalnym PKO TFI, który łączy w jednym produkcie dwa dostępne na rynku rozwiązania III-filarowe dla klienta indywidualnego (IKZE+IKE). Warto również wspomnieć, że Pakiet Emerytalny PKO TFI to nie tylko nowoczesne rozwiązania inwestycyjne, ale także niskie opłaty. Dla swoich Klientów PKO TFI oferuje specjalne jednostki uczestnictwa o znacznie niższej opłacie za zarządzanie niż w przypadku tradycyjnych funduszy, co sprawia, że jest to najtańsza forma inwestycji w fundusze dla klienta indywidualnego dostępna na rynku polskim.

Fundusze cyklu życia to zdecydowanie najbardziej optymalne rozwiązanie w przypadku powszechności systemu emerytalnego bazującego na PPK. Po pierwsze, oferują swoim klientom spójną długoterminową strategię realizowaną przez profesjonalistów. Jest to niewątpliwa zaleta dla większości przyszłych uczestników, którzy nie znają się na inwestycjach, nie mają czasu i nie chcą bądź nie lubią się nimi zajmować. Po drugie, zwalniając inwestorów z konieczności podejmowania decyzji, pozwalają na uniknięcie dosyć częstych błędów indywidualnych inwestorów – kupna akcji „na górce” cenowej oraz ich sprzedaży w okresie kiedy te akcje są najtańsze. I wreszcie po trzecie, przy charakterystyce „funduszu funduszy” łączą w sobie wiele różnych rozwiązań inwestycyjnych po relatywnie bardzo niskich kosztach, niemożliwych do osiągnięcia dla indywidualnego inwestora przy takim poziomie dywersyfikacji.

Niektórzy krytycy funduszy cyklu życia wypominają im oderwanie się od cykli koniunkturalnych ze względu na sztywną alokację w ramach poszczególnej strategii niezależnie od sytuacji na rynkach finansowych. Można polemizować z tym zarzutem. I tak na przykład subfundusze cyklu życia w PKO TFI mają na tyle szerokie przedziały alokacji klas aktywów, że bez względu na moment w cyklu koniunkturalnym przy aktywnym zarządzaniu mogą wypracować lepsze wyniki inwestycyjne niż analogiczne tradycyjne fundusze typu long only (fundusze, które ze względu na swój charakter muszą posiadać minimalną określoną w statucie wysokość danej klasy aktywów).

Zmiany w polskim systemie emerytalnym są potrzebne. Nasz kraj stoi przed dużym wyzwaniem długoterminowego podniesienia poziomu prywatnych oszczędności. Z tego punktu widzenia Pracownicze Plany Kapitałowe proponowane przez ustawodawców należy ocenić jak najbardziej pozytywnie. Jest również pozytywny aspekt rozwoju lokalnego rynku funduszy inwestycyjnych. Należy się spodziewać, że oferta produktowa tych TFI, które będą chciały oferować swoim Klientom nowe rozwiązania emerytalne, poszerzy się o fundusze cyklu życia, a udział tego typu funduszy inwestycyjnych w aktywach funduszy ogółem będzie z każdym rokiem coraz większy.

Łukasz Witkowski, zarządzający w PKO TFI

Reklama

Szczegółowy opis czynników ryzyka związanych z inwestowaniem w jednostki uczestnictwa subfunduszy wydzielonych w ramach PKO Zabezpieczenia Emerytalnego – sfio znajduje się w prospekcie informacyjnym, kluczowych informacjach dla inwestorów (KIID) oraz w informacji dla klienta alternatywnego funduszu inwestycyjnego (IDK) dostępnych u dystrybutorów i na stronie www.pkotfi.pl. Lista dystrybutorów dostępna jest pod numerem infolinii 801 32 32 80. Przed dokonaniem inwestycji, należy zapoznać się z treścią prospektu informacyjnego, KIID poszczególnych subfunduszy wydzielonych w ramach PKO Zabezpieczenia Emerytalnego – sfio oraz z IDK. Informacje o pobieranych opłatach manipulacyjnych znajdują się w tabeli opłat dostępnej u dystrybutorów i na stronie internetowej www.pkotfi.pl. Ze względu na skład portfela oraz realizowaną strategię zarządzania wartość jednostki uczestnictwa poszczególnych subfunduszy wydzielonych w ramach PKO Zabezpieczenia Emerytalnego – sfio może podlegać umiarkowanej zmienności. Należy liczyć się z możliwością utraty części wpłaconych środków. Fundusz PKO Zabezpieczenia Emerytalnego – sfio nie gwarantuje osiągnięcia założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Subfundusze mogą inwestować powyżej 35% wartości swoich aktywów w instrumenty rynku pieniężnego emitowane, poręczane lub gwarantowane przez Narodowy Bank Polski lub Skarb Państwa.

Szczegółowe zasady uczestnictwa w Wyspecjalizowanych Programach Inwestycyjnych, w tym zasady pobierania opłat manipulacyjnych, regulują Zasady Wyspecjalizowanego Programu Inwestycyjnego („Zasady”) dostępne w miejscach podanych wyżej. PKO TFI SA działa na podstawie zezwolenia Komisji Nadzoru Finansowego.

04.12.2017

Artykuł sponsorowany