Czy warto kupować wynik?

Inwestowanie na rynku kapitałowym niewątpliwie stanowi nie lada wyzwanie. Coraz większa dostępność instrumentów finansowych oraz rynków, zróżnicowanych zarówno potencjałem wzrostu, jak i ryzykiem inwestycyjnym sprawia, że inwestorzy mogą mieć problemy z podejmowaniem właściwych decyzji. Właśnie dlatego jedną z podstawowych rad udzielanych początkującym przez bardziej doświadczonych i lepiej zaznajomionych z tajnikami sztuki inwestowania, jest przygotowanie konkretnego planu - strategii w oparciu o którą stawiać będą oni kolejne kroki. Z konieczności stosowania takiego podejścia nie zwalnia nawet powierzenie kapitału specjalistom zarządzającym funduszami inwestycyjnymi. Ważnym jest, aby strategia ta była odpowiednio dostosowana do wiedzy i doświadczenia oraz zgodna z profilem ryzyka. Jej przygotowanie, wdrożenie i konsekwentne stosowanie może wymiernie przyczynić się do minimalizacji nieoczekiwanych wydarzeń, najczęściej skutkujących realną utratą kapitału. Problem ten wydaje się tym bardziej istotny w obliczu znacznej niepewności i podwyższonej zmienności cen instrumentów finansowych, w czasach ogólnoświatowego kryzysu na rynkach.

Jednym z często praktykowanych podejść stosowanych przez indywidualnych inwestorów na rynku produktów wspólnego inwestowania jest tzw. kupowanie historycznego wyniku. Przy wyborze funduszy mają oni tendencję kierować się najczęściej przeszłymi wynikami, abstrahując od ich powtarzalności, analizy ryzyka, perspektyw przyszłych stóp zwrotu, czy istotnych danych jakościowych – jak np. rotacji na stanowisku zarządzającego. Z roku na rok liderzy się zmieniają, jednak można postawić pytanie czy kierowanie się najwyższymi, historycznymi stopami zwrotu przy wyborze funduszy okazuje się bardziej zyskowne od przeciętnych wyników osiąganych w grupie funduszy o danym profilu? Postanowiliśmy to sprawdzić.

Przeprowadziliśmy badanie w oparciu o historyczne stopy zwrotu w najbardziej popularnych grupach funduszy inwestycyjnych – akcji polskich uniwersalnych, mieszanych zrównoważonych, mieszanych stabilnego wzrostu, dłużnych uniwersalnych oraz gotówkowych i pieniężnych. Wzięliśmy pod uwagę roczne stopy zwrotu w poszczególnych latach, budując portfel inwestycyjny z trzech funduszy o najwyższym wyniku w roku poprzedzającym i przypisując im równe wagi. Skład portfela modyfikowany był co rok zgodnie z powyższym założeniem. Jego wynik w każdym kolejnym roku porównywaliśmy ze średnią stopą zwrotu dla całej grupy i sprawdzaliśmy, czy nasza strategia okazała się bardziej zyskowna. Badanie ograniczyliśmy do tych lat, w których liczba funduszy w danej grupie była wyższa niż 5. Braliśmy przy tym pod uwagę jedynie te fundusze, które są dostępne dla szerokiego grona nabywców. Uzyskane wyniki, w zależności od badanej grupy, okazały się zróżnicowane.

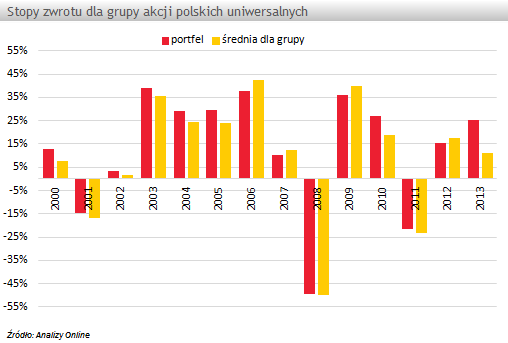

W najbardziej ryzykownej grupie akcji polskich uniwersalnych, przyjęcie takiej strategii z początkiem 2000 roku, okazało się najbardziej opłacalne. Na 14 pełnych okresów, w 10 dawała ona stopę zwrotu wyższą od średniej w grupie. Tylko 4 razy portfel złożony z trzech najlepszych funduszy poprzedniego roku był od niej gorszy. Daje to prawdopodobieństwo osiągnięcia sukcesu na poziomie 71,4%. Co ciekawe, w dwóch z czterech przypadków portfel złożony z trzech najlepszych funduszy roku poprzedniego był słabszy od średniej w warunkach silnych wzrostów (wynik średniej przekraczał w tych latach +40%).

Jednym z często praktykowanych podejść stosowanych przez indywidualnych inwestorów na rynku produktów wspólnego inwestowania jest tzw. kupowanie historycznego wyniku. Przy wyborze funduszy mają oni tendencję kierować się najczęściej przeszłymi wynikami, abstrahując od ich powtarzalności, analizy ryzyka, perspektyw przyszłych stóp zwrotu, czy istotnych danych jakościowych – jak np. rotacji na stanowisku zarządzającego. Z roku na rok liderzy się zmieniają, jednak można postawić pytanie czy kierowanie się najwyższymi, historycznymi stopami zwrotu przy wyborze funduszy okazuje się bardziej zyskowne od przeciętnych wyników osiąganych w grupie funduszy o danym profilu? Postanowiliśmy to sprawdzić.

Przeprowadziliśmy badanie w oparciu o historyczne stopy zwrotu w najbardziej popularnych grupach funduszy inwestycyjnych – akcji polskich uniwersalnych, mieszanych zrównoważonych, mieszanych stabilnego wzrostu, dłużnych uniwersalnych oraz gotówkowych i pieniężnych. Wzięliśmy pod uwagę roczne stopy zwrotu w poszczególnych latach, budując portfel inwestycyjny z trzech funduszy o najwyższym wyniku w roku poprzedzającym i przypisując im równe wagi. Skład portfela modyfikowany był co rok zgodnie z powyższym założeniem. Jego wynik w każdym kolejnym roku porównywaliśmy ze średnią stopą zwrotu dla całej grupy i sprawdzaliśmy, czy nasza strategia okazała się bardziej zyskowna. Badanie ograniczyliśmy do tych lat, w których liczba funduszy w danej grupie była wyższa niż 5. Braliśmy przy tym pod uwagę jedynie te fundusze, które są dostępne dla szerokiego grona nabywców. Uzyskane wyniki, w zależności od badanej grupy, okazały się zróżnicowane.

W najbardziej ryzykownej grupie akcji polskich uniwersalnych, przyjęcie takiej strategii z początkiem 2000 roku, okazało się najbardziej opłacalne. Na 14 pełnych okresów, w 10 dawała ona stopę zwrotu wyższą od średniej w grupie. Tylko 4 razy portfel złożony z trzech najlepszych funduszy poprzedniego roku był od niej gorszy. Daje to prawdopodobieństwo osiągnięcia sukcesu na poziomie 71,4%. Co ciekawe, w dwóch z czterech przypadków portfel złożony z trzech najlepszych funduszy roku poprzedniego był słabszy od średniej w warunkach silnych wzrostów (wynik średniej przekraczał w tych latach +40%).

Dla kontrastu warto przybliżyć rezultaty badania dla grupy teoretycznie najbezpieczniejszych funduszy dłużnych i gotówkowych. Aż 7 z 13 rocznych okresów stosowania strategii zakończyło się wynikiem słabszym od średniej w grupie. Jej skuteczność okazała się tutaj najmniejsza i wyniosła tylko 46,2% czasu zastosowania. Gdyby stosować tę strategię konsekwentnie przez 13 lat, to skumulowany wynik portfela wyniósłby +65,6%. W tym czasie średnia dla grupy przyniosła +74,1% zysku, czyli o 8,5 pkt proc. więcej. Kluczowy okazał się w tym przypadku rok 2009. Na podstawie najwyższych wyników z poprzedniego roku, do portfela trafił m.in. DWS Płynna Lokata Plus, który w wyniku odpisów wartości posiadanych w portfelu papierów stracił na koniec roku -13,5%. Wyniki pozostałych dwóch funduszy także okazały się ujemne. W konsekwencji cały portfel odnotował w tym roku stratę w wysokości -5,0%. W tym samym okresie, średni wynik w grupie wyniósł +4,5%. Przykład ten pokazuje jak istotna jest kwestia oceny ryzyk, wykraczających poza zwykłą zmienność jednostki.

W pozostałych trzech badanych grupach wyniki kształtowały się pomiędzy skutecznością strategii zastosowanej w gronie funduszy akcji polskich uniwersalnych, a tą z grupy gotówkowych i pieniężnych. Co ciekawe strategia kupna historycznego wyniku pokazała wysoką skuteczność przypadku funduszy dłużnych uniwersalnych – aż 69,2% w całkowitym czasie jej stosowania. Szczęśliwie udało się uniknąć zaangażowania do portfela kilku funduszy, które zmuszone były w kolejnych okresach do znacznego przeszacowania wartości jednostki w dół.

Na podstawie przeprowadzonego przez nas badania można stwierdzić, że okresowo kupowanie funduszy wyróżniających się najwyższymi stopami zwrotu za poprzedzający rok, ma szansę przynosić lepsze efekty od benchmarku reprezentowanego przez średnią. Niewątpliwie jednak takiemu podejściu daleko jest do doskonałości. W zależności od grupy funduszy wyniki określające jej skuteczność charakteryzowały się istotnym zróżnicowaniem. Podejście to ma jednak niewątpliwą zaletę - jest proste, a dzięki temu znacznie łatwiejsze do zrozumienia przez inwestora. Łatwo je także wdrożyć, a następnie konsekwentnie stosować w kolejnych okresach, dokonując konwersji w oparciu o jasne kryterium. Z drugiej strony, nie uwzględnia ono jednak wielu zmiennych mających istotny wpływ na wynik końcowy. Mimo uzyskanych wyników oczywistym pozostaje także fakt, że historyczne stopy zwrotu nie gwarantują osiągania podobnych wyników w przyszłości.

W pozostałych trzech badanych grupach wyniki kształtowały się pomiędzy skutecznością strategii zastosowanej w gronie funduszy akcji polskich uniwersalnych, a tą z grupy gotówkowych i pieniężnych. Co ciekawe strategia kupna historycznego wyniku pokazała wysoką skuteczność przypadku funduszy dłużnych uniwersalnych – aż 69,2% w całkowitym czasie jej stosowania. Szczęśliwie udało się uniknąć zaangażowania do portfela kilku funduszy, które zmuszone były w kolejnych okresach do znacznego przeszacowania wartości jednostki w dół.

Na podstawie przeprowadzonego przez nas badania można stwierdzić, że okresowo kupowanie funduszy wyróżniających się najwyższymi stopami zwrotu za poprzedzający rok, ma szansę przynosić lepsze efekty od benchmarku reprezentowanego przez średnią. Niewątpliwie jednak takiemu podejściu daleko jest do doskonałości. W zależności od grupy funduszy wyniki określające jej skuteczność charakteryzowały się istotnym zróżnicowaniem. Podejście to ma jednak niewątpliwą zaletę - jest proste, a dzięki temu znacznie łatwiejsze do zrozumienia przez inwestora. Łatwo je także wdrożyć, a następnie konsekwentnie stosować w kolejnych okresach, dokonując konwersji w oparciu o jasne kryterium. Z drugiej strony, nie uwzględnia ono jednak wielu zmiennych mających istotny wpływ na wynik końcowy. Mimo uzyskanych wyników oczywistym pozostaje także fakt, że historyczne stopy zwrotu nie gwarantują osiągania podobnych wyników w przyszłości.

Paweł Gruber, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

11.03.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania