Fundusze i zabezpieczenia walutowe

Część funduszy inwestujących w zagraniczne aktywa stosuje zabezpieczenia walutowe. Jeżeli jest różnica między stopami w Polsce i w USA lub strefie euro, to fundusze te przyniosą dodatkowe zyski. Jak działa ten mechanizm i które fundusze się zabezpieczają.

W przypadku funduszy, które zabezpieczają inwestycje w aktywa wyceniane w innych walutach, pojawia się temat kosztów lub ewentualnych zysków związanych z takim zabezpieczeniem. Celem zabezpieczenia walutowego jest przede wszystkim zniesienie ryzyka związanego ze zmianami kursów walut. Jeżeli fundusz kupuje obligacje denominowane w USD o wartości 1 miliona dolarów i chce tę pozycję zabezpieczyć walutowo, to równocześnie zajmuje krótkie pozycje w kontraktach na USDPLN o wartości 1 miliona USD. Mogą to być kontrakty terminowe, kontrakty forward lub kontrakty swap. W każdym przypadku inwestor posiadający taką krótką pozycję zarabia, gdy kurs dolara rośnie i traci, gdy kurs dolara spada.

Reklama

Jak to działa w praktyce? Przyjmijmy, że fundusz ma 4 miliony złotych, kurs USDPLN równa się 4, czyli fundusz może wymienić PLN na USD i będzie miał 1 milion USD. Fundusz za 1 milion dolarów kupuje obligacje denominowane w USD, czyli na początku tej inwestycji jest ona warta 4 miliony złotych. Jeżeli kurs USDPLN spadnie do poziomu 3,6, a wycena obligacji się nie zmieni, to fundusz straci w przeliczeniu na PLN 10%. 1 milion dolarów razy 3,6, to jest tylko 3,6 miliona złotych.

Jednak fundusz może sprzedać kontrakty USDPLN o wartości 1 miliona dolarów. Przyjmijmy na razie, że nie ma różnicy pomiędzy krótkoterminowymi stopami procentowymi w Polsce i w USA (co jest ważne do wyceny kursu terminowego USDPLN). W takiej sytuacji fundusz może sprzedać kontrakty o wartości 1 miliona dolarów z kursem rozliczenia 4 PLN. Jeżeli kurs USDPLN spadnie do poziomu 3,6, to fundusz, który posiada taką pozycję, zarobi na niej 400 000 PLN. Jeżeli ponownie wycenimy portfel obligacji przy kursie 3,6, to mamy wartość 3,6 miliona złotych. Jeżeli dodamy 400 tysięcy zysku z transakcji terminowej, to mamy ponownie 4 miliony.

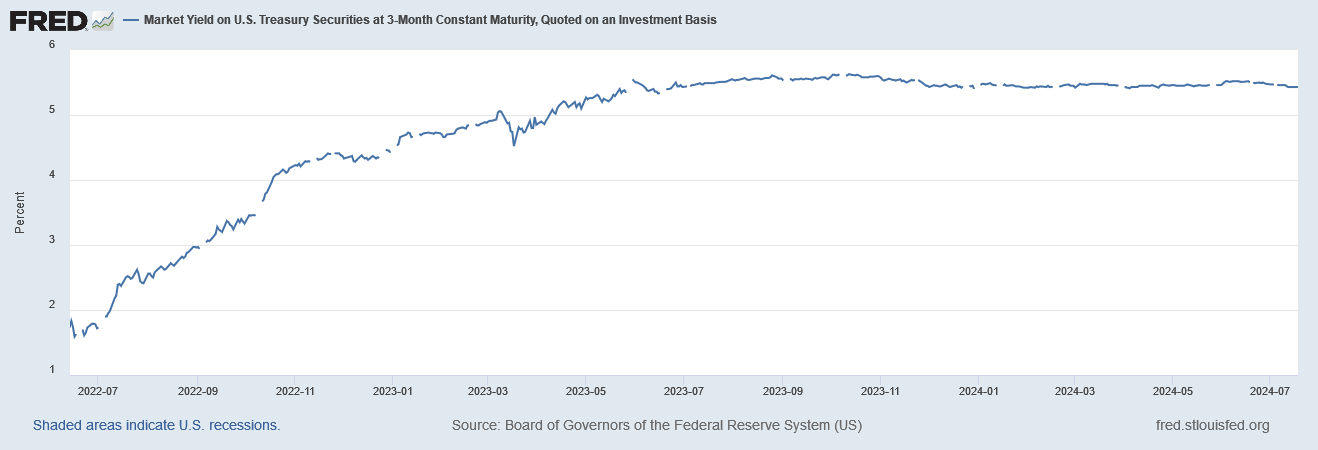

Dodatkowy zysk lub strata z portfela w przypadku zabezpieczenia walutowego pojawia się wówczas, gdy pomiędzy krajami, których waluty bierzemy pod uwagę, występują różnice poziomu stóp procentowych a dokładniej, krótkoterminowych rentowności. Terminowy kurs walutowy zależy bowiem od różnicy pomiędzy rynkowymi stopami procentowymi. Jeżeli porównamy obecny poziom rentowności w USA i w Polsce, to w USA mamy dla 3-miesięcznych inwestycji poziom 5,43%.

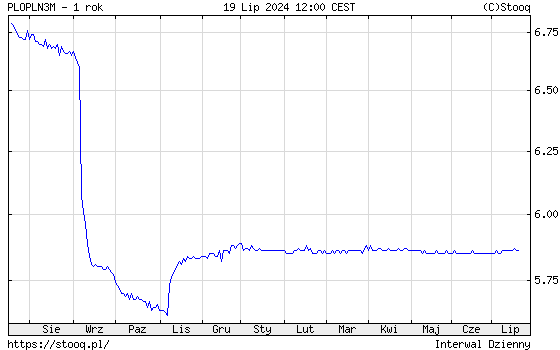

W Polsce 3-miesięczny WIBOR to poziom 5,86%.

Oznacza to, że kurs terminowy USDPLN będzie wyższy niż kurs spotowy. Dla okresu 3-miesięcznego ten kurs będzie wyższy o niemal 11 punktów bazowych (tak zwane punkty swapowe). Różnica pomiędzy oprocentowaniem w USA i w Polsce w skali roku, czyli 0,43%, dzielone przez 4, żeby mieć wynik na 1 kwartał.

Kiedy pojawi się zysk? Jeżeli kurs terminowy USDPLN jest wyższy niż kurs spotowy, to gdy sprzedam 3-miesieczny kontrakt terminowy, to w chwili jego rozliczenia, za 3 miesiące, kurs terminowy będzie równy kursowi spotowemu, ponieważ skończy się czas życia kontraktu. Co oznacza, że dodatkowo zarobię, w tym przypadku, te 11 pipsów. Gdybym zabezpieczał portfel złotowy do dolara, to przy takim układzie stóp procentowych poniosę stratę.

Większy pozytywny wpływ na wynik portfela wycenianego w PLN mamy obecnie przy inwestycjach w euro. Wynika to z większej różnicy pomiędzy stopami w Polsce i w strefie euro, gdzie ostatnio EBC obniżył podstawową stopę do 3,75%. Porównując do poziomu stóp w Polsce 5,75%, to mamy dodatkowy zysk w skali roku na poziomie około 2 punktów procentowych.

Jeszcze ciekawiej zacznie się robić, gdy RPP w tym roku nie obniży stóp, a Fed i EBC obniżą. W pewnym uproszczeniu można przyjąć, że zyski funduszy inwestujących w aktywa denominowane w USD i EUR i zabezpieczone do PLN zyskają w skali roku dodatkową stopę zwrotu równą poziomowi obniżek stóp.

W Polsce większość funduszy, która inwestuje w aktywa denominowane w USD i EUR, zabezpiecza te portfele do złotego. Łatwiej jest wskazać te fundusze, które nie zabezpieczają swoich portfeli. Opis tych funduszy i ich strategii można odszukać tutaj.

Strategia zabezpieczeń PLN-Hedged jest bardzo popularna wśród funduszy luksemburskich. Po wybraniu w filtrach waluty wyceny – PLN i typ jednostki – hedged, otrzymamy listę funduszy stosujących zabezpieczenia walutowe.

Samo zabezpieczenie walutowe jest dla inwestora korzystne, nawet pomijając dodatkowe zyski z punktów swapowych. Jeżeli inwestor chciałby inwestować w portfel obligacji niemieckich, które obecnie (10-letnie) mają rentowności na poziomie 2,46, może się zastanawiać czy nie kupić jednak polskich obligacji, które mają rentowność 5,63%. Różnica duża, ale oczywiście obligacje niemieckie traktowane są jako dużo bezpieczniejsze. Niemcy mają najwyższy rating kredytowy AAA. Jeżeli jednak dodamy do naszej stopy zwrotu punkty swapowe, to okaże się, że różnica w stopie zwrotu z portfela polskich obligacji i niemieckich (przy założeniu, że rentowności się nie zmienią) wynosi nieco ponad 1 punkt procentowy. A inwestujemy w papiery o wyższym ratingu.

W przypadku inwestycji w fundusze akcji amerykańskich warto pamiętać, że w okresach dobrej koniunktury na rynkach akcji, polski złoty często umacnia się do dolara. To oznacza, ze dla polskiego inwestora, który wybierze amerykańskie akcje i nie zabezpieczy tej inwestycji walutowo, to część zysków z akcji zostanie zabrana przez osłabienie dolara. Mając fundusz z zabezpieczeniem walutowym do PLN, nie tylko nie musimy przejmować się ruchami walut, ale jeszcze będziemy mieli dodatkowy zysk w postaci punktów swapowych. I po spadku stóp w USA i braku zmian poziomu stóp w Polsce te zyski będą większe niż obecnie.

22.07.2024

Źródło: Dilok Klaisataporn/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania