Nerwowo na rynkach akcji

Obyś żył w interesujących czasach, mawiają Chińczycy i raczej jest to przekleństwo, niż życzenie pomyślności. Rok 2020 na pewno do nudnych nie należy

Marzec przyniósł załamanie na rynkach akcji, a kolejne dwa i pół miesiąca to bezprecedensowe wzrosty. Na rynkach obligacji również emocji nie brakowało, ale zakres wahań był zdecydowanie mniejszy.

Reklama

W ostatnich dniach pojawiło się bardzo wiele sygnałów, że optymizm inwestorów na rynkach akcji osiągnął poziomy sugerujące zachowanie ostrożności. W Stanach Zjednoczonych udział drobnych spekulantów grających na dalsze zwyżki przyjął niebezpieczne poziomy. Ostatnia fala wzrostów, to głównie hossa na spółkach w trudnej sytuacji finansowej, które zostały mocno przecenione w marcu, ale perspektywy szybkiej poprawy sytuacji w ich biznesie nie ma, co więcej niektórym z tych firm grożą bankructwa.

Również znani inwestorzy, jak Stanley Druckenmiller, w przeszłości zarządzający funduszami George’a Sorosa, który nie wykorzystał fali wzrostowej, przyznał w wywiadzie, że został upokorzony przez rynek, bo na całym czterdziestokilku procentowym wzroście zarobił na swoich portfelach dwa procent. Stopniowo nastawienie zmieniały również te banki inwestycyjne, które wcześniej zapowiadały, że rynki po fazie wzrostów ponownie będą testowały marcowe minima. Tu przykładem jest Goldman Sachs, który niecałe dwa tygodnie temu zmienił nastawienie i przyznał, że skala wzrostów wyklucza ponowny retest minimów z marca, na co wpływ mają decyzje Fed-u i innych banków centralnych i rządowe programy ratunkowe. Wcześniej był bardzo negatywny dla perspektyw wzrostów na rynkach akcji.

Takie sygnały dość często zapowiadają przesilenie i powrót nerwowości na rynkach. Działa tu zasada, która mówi, że spadki pojawiają się wtedy, gdy większość przestaje wierzyć w ich możliwość. To psychologiczny paradoks, który na rynkach sprawdza się często.

W czwartek rynki akcji zanotowały spadki, które dla głównych indeksów w USA, SP 500 i Nasdaq zbliżyły się do 6%, a Dow Jones Industrial stracił prawie 7%.

W Europie główne rynki spadły o ponad 4%, choć warto pamiętać, że rynki amerykańskie traciły również wtedy, gdy giełdy europejskie były już zamknięte. Spadki pojawiły się dzień po posiedzeniu Fed-u. I nie wygląda to na przypadek. Fed zapewnił co prawda, że nadal będzie prowadził skup aktywów i utrzyma zerowe stopy procentowe. Nie pojawiły się natomiast zapowiedzi nowych działań. To wystarczyło do rozpoczęcia realizacji zysków z ostatniej fali wzrostów. Oczywiście warto mieć na uwadze szerszy kontekst.

Rynki akcji w ostatnich tygodniach zupełnie ignorowały rozprzestrzeniającą się epidemię koronawirusa w krajach Ameryki Łacińskiej. W Brazylii liczba zakażonych osób przekroczyła 800 tysięcy i trudno mówić o wyhamowaniu nowych infekcji. W Meksyku również liczba nowych zarażeń ma tendencję rosnącą.

Optymizm na rynkach wzrósł również po zaskakująco dobrych danych z amerykańskiego rynku pracy. Dane za maj z amerykańskiego departamentu pracy pokazały wzrost miejsc pracy w sektorze pozarolniczym o 2,5 miliona, zamiast oczekiwanego spadku o 8 milionów. W konsekwencji oczekiwana stopa bezrobocia zamiast wzrostu w okolicę 20%, spadła do 13,3% z 14,7% miesiąc wcześniej. Już po publikacji raportu pojawiły się informacje, że w raporcie może być błąd metodologiczny i w rzeczywistości stopa bezrobocia przekracza 16%, ale rynki które dostały dodatkową dawkę optymizmu, zignorowały te informacje. W komentarzach zaczął dominować optymistyczny nastrój i coraz większa pewność, że gospodarka amerykańska może wyjść z recesji znacznie szybciej, niż zakłada Fed, czy Bank Światowy.

Warto zwrócić uwagę, że nawet jeżeli stopa bezrobocia wynosi w USA „jedynie” 13%, to i tak jest to więcej niż w czasie ostatniego kryzysu, gdy nie przekroczyła 11%. Co więcej wysoki poziom bezrobocia będzie utrzymywał się nie tylko w tym, ale i w przyszłym roku, na co również wskazał Fed. Według prognoz amerykańskiego banku centralnego stopa bezrobocia dopiero w 2022 roku spadnie do poziomu 5,5%, co i tak będzie znacznie powyżej poziomów sprzed epidemii. Również wyniki spółek pozostaną pod presją, ze względu na mniejszy popyt konsumpcyjny i mniejsze inwestycje. Nawet w scenariuszu kolejnych rządowych pakietów stymulujących gospodarkę, powrót na szybką ścieżkę wzrostu, ani nie jest oczywisty, ani łatwy.

Wygląda na to, że w czwartek wszystkie te wątpliwości przypomniały się inwestorom i stąd gwałtowna wyprzedaż. Warto jednak przypomnieć, że rynek dawał sygnały ostrzegawcze, o czym mówiliśmy na naszych live’ach z Robertem Stanilewiczem.

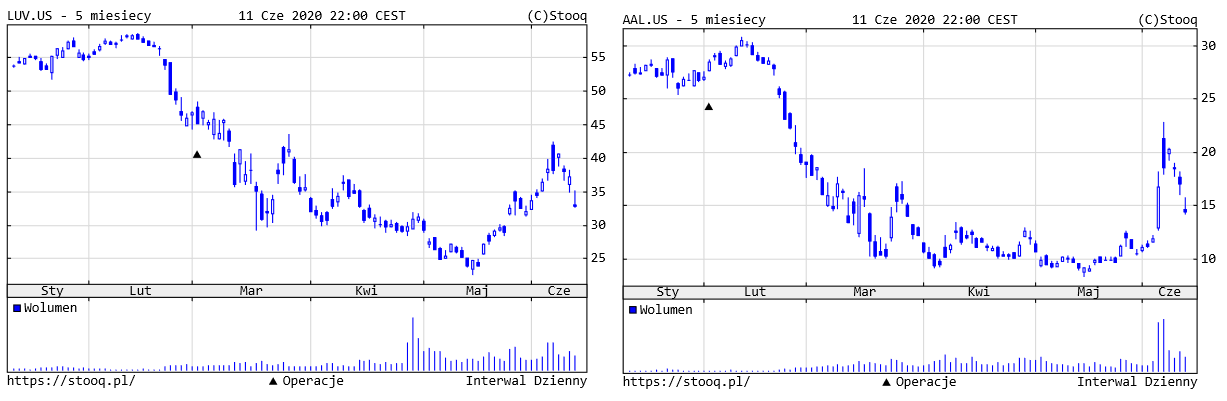

Wzrosty na rynkach akcji krajów Ameryki Łacińskiej, gdzie inwestorzy wydawali się zupełnie ignorować informacje o rozprzestrzeniającej się epidemii sugerowały, że ten optymizm może być nadmierny. Podobne wnioski można było wyciągnąć z zachowania poszczególnych branż w USA. W ostatnich dniach w USA nieco słabiej zachowywały się spółki nowych technologii, za to spekulacyjne szaleństwo ogarnęło na przykład branżę lotniczą. Linie lotnicze w USA zanotowały kilkudziesięcioprocentowe wzrosty, niektórzy traderzy udzielający się na forach lub Twitterze zaczęli zapewniać, że inwestowanie to najłatwiejsza rzecz na świecie, a stara szkoła inwestycyjna Warrena Buffetta obecnie się już nie sprawdza. Po czwartkowej sesji sytuacja linii lotniczych w USA wygląda „nieco” inaczej.

Przykładowo akcje akcje Southwest Airlines (LUV.US) spadły wczoraj o 11,6%, a akcje American Airlines (AAL.US) o 15,5%. Biorąc pod uwagę, że rentowność operacyjną sprzed epidemii te spółki osiągną najwczesniej za 3-4 lata, a pojawiają się raporty, które mówią, że nie jest to możliwe przed 2025 rokiem, a może nawet w ogóle, nie zdziwię się, jeżeli akurat przedstawiciele tej branży w kolejnych miesiącach zanotują spadki, które sprowadzą notowania poniżej marcowych minimów.

Sygnałów sugerujących „przegrzanie” rynków było więc dużo. Skala spadków mogłaby dziwić, gdyby nie fakt, że po marcu emocje na rynkach cały czas są obecne i ostatnie dwa, trzy tygodnie można traktować, jako okres wyjątkowego spokoju na bardzo niespokojnych „wodach”.

Czego można więc oczekiwać? Przede wszystkim wahań notowań. Sesje, na których indeksy zanotują wzrosty lub spadki przekraczające 3 czy 4% nie powinny dziwić. Spadki powyżej 5% również mogą się przydarzać. Ważniejsza jest odpowiedź na pytanie czy w perspektywie kolejnych miesięcy będziemy mieli trend wzrostowy czy spadkowy. Warto pamiętać, że epidemia koronawirusa wciąż nie jest w pełni opanowana, że recesja w gospodarce światowej jest faktem, natomiast tempo wychodzenia z niej niewiadomą. Równocześnie mamy interwencje banków centralnych i rządów, które wspierają i gospodarkę i rynki. To czego nam więc nie zabraknie to emocje. Spodziewam się, że rynki akcji w kolejnych kwartałach pozwolą zarabiać i w perspektywie roku, dwóch indeksy większości rynków akcji będą wyżej, natomiast kolejne miesiące przyniosą jeszcze przynajmniej kilka zwrotów akcji i to warto mieć na uwadze, konstruując swój portfel inwestycyjny.

12.06.2020

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania