Czas na duration!

Inflacja jeszcze postraszy, ale RPP powinna wznowić obniżki stop procentowych w marcu 2025 roku. A to będzie sprzyjać funduszom obligacji długoterminowych – uważa Bogdan Jacaszek, zarządzający w TFI PZU.

Obligacja to instrument prosty, ale nie jest intuicyjny

Sporo niejasności na polskim rynku wprowadzają obligacje detaliczne. Zdaniem Bogdana Jacaszka bardziej przypominają one lokaty strukturyzowane. Prawdziwa obligacja to jest instrument rynkowy, który powinien mieć cenę i którym można handlować. Obligacją detaliczną nie można handlować, można tylko odsprzedać ministrowi finansów. Czyli tak naprawdę ten instrument ma wszelkie cechy lokaty.

Obligacja to prosty instrument. Ma swoją wartość nominalną, kupon, czyli oprocentowanie, ma termin zapadalności i termin płatności odsetek. Lokata ma tylko kwotę nominalną, oprocentowanie i termin zapadalności.

W przypadku obligacji rentowność znamy przed inwestycją, a stopę zwrotu dopiero po zrealizowanej inwestycji. Wynika to tego, że obligacje rzadko są trzymane do wykupu, tylko się nimi handluje (tylko odsetki są pewne, ale już ceny obligacji się zmieniają). Jeśli na rynku rosną rentowności, to ceny obligacji będących w portfelu z niższymi rentownościami spadają. Rentowność jest bowiem pochodną kuponu i ceny, czyli żeby rentowność obligacji w portfelu dostosowała się do tej rynkowej, to musi spaść jej cena. Ale działa to również w drugą stronę – gdy rentowności na rynku spadają (np. ze względu na obniżanie stóp procentowych przez bank centralny), to nasza obligacja jest atrakcyjniejsza, a jej cena wzrośnie.

Tak samo się dzieje w przypadku funduszu pełnego obligacji. Gdy rentowności spadają, wartość jednostki funduszu rośnie, gdy rentowności rosną, fundusz traci.

Rodzaje obligacji i podstawowe miary ich ryzyka

Na rynku dominują obligacje o stałym oprocentowaniu, głównie Skarbu Państwa. Są też na nim obligacje o zmiennym oprocentowaniu oraz obligacje indeksowane inflacją, które jako jedyne dają dobry zarobek w okresie inflacji.

Ważne jest też to, kto emituje obligacje. Są jeszcze obligacje komunalne, których emitenci też praktycznie nie mogą zbankrutować, ponieważ gminy nie mają zdolności upadłościowej w Polsce, ale mogą mieć problemy płynnościowe. Są też obligacje korporacyjne, emitowane przez przedsiębiorstwa. Zwykle są one oprocentowane lepiej niż skarbowe, jednak w ich przypadku istnieje ryzyko, że emitent okaże się niewypłacalny (defaulty). Dlatego ważne jest, aby dobierać do portfela obligacje firm o stabilnej sytuacji finansowej i dobrych perspektywach – czyli z wysokim raingiem kredytowym.

Na rynku obligacji podstawą jest ryzyko stopy procentowej. I jeżeli chcemy porównać fundusze, to porównujemy duration tych funduszy (średni czas trwania obligacji). Im dłuższe duration, tym wyższe ryzyko stopy procentowej. Warto znać ten wskaźnik.

- Dla przykładu, jeśli stopy procentowe były blisko zera, to było raczej pewne, że przyjdzie czas, kiedy pójdą do góry i fundusze dłużne z długim duration mogą być w trudnej sytuacji. Oczywiście na rynku mamy też nieefektywności, które czasem mogą się dłużej utrzymać i sprowadzić rentowności poniżej zera. Ujemna rentowność oznacza, że inwestorzy godzą dopłacać do inwestycji, byle tylko mieć obligacje danego emitenta w portfelu – wyjaśnia Bogdan Jacaszek.

Obecnie fundusz PZU Papierów Dłużnych Polonez ma dość wysokie duration (6,6 lat). Czyli gdyby stopy procentowe wzrosły, to fundusz by tracił, choć wówczas lepiej by się zachowywały obligacje o zmiennym oprocentowaniu (wuzetki), które też są w portfelu.

Z jednej strony wuzetki oraz polskie obligacje korporacyjne będące w portfelu obniżają duration funduszu (są o zmiennym oprocentowaniu), ale z drugiej podwyższają je obligacje korporacyjne zagraniczne, które są o stałym oprocentowaniu, oraz dodatkowo dźwignia finansowa. Jak jednak pokazujemy dalej, wysokie obecnie duration funduszu to wynik naszego przekonania, że większe ryzyko się opłaci.

Jak pobić benchmark w funduszu obligacji

Typowym benchmarkiem dla długoterminowych funduszy obligacyjnych jest indeks obligacji TBSP. Obejmuje on obligacje skarbowe stałoprocentowe o zapadalności od roku wzwyż. Duration tego benchmarku wynosi mniej więcej 3,5 roku.

W długim terminie obligacje powinny zapewnić zysk nominalny, pobić inflację i lokatę bankową. W funduszach dłużnych aktywnie zarządzanych celem zarządzającego jest natomiast pobicie benchmarku, tj. osiągnięcie wyższej stopy zwrotu. Są różne metody bicia benchmarku. Przede wszystkim w ramach benchmarku można kupić więcej długich obligacji i sprzedać krótkie, podwyższając duration (ryzyko stopy procentowej). Można nabyć obligacje spoza benchmarku – np. obligacje zmiennoprocentowe czy indeksowane inflacją, których w benchmarku nie ma.

- Obecnie np. mamy w portfelu bardzo atrakcyjną obligację praktycznie niedostępną dla klientów prywatnych, która jest bardziej atrakcyjna od obligacji detalicznych. I to jest zachęta, żeby wstąpić do naszego funduszu – mówi Jacaszek.

Inflacja królową obligacji

Dla rynku obligacji najważniejsza jest inflacja. Jeżeli rośnie, rosną również stopy procentowe (bo banki centralne starają się zapobiec wyrwaniu się cen spod kontroli), a spadają ceny obligacji – i na odwrót. Dla rynku obligacji ważne są też koniunktura gospodarcza oraz tzw. sentyment do danych obligacji (na ile chętnie inwestorzy kupują dane obligacje). Im bardziej rozgrzana gospodarka, tym gorzej dla obligacji, bo mogą nastąpić podwyżki stóp procentowych. Bardzo ważne dla atrakcyjności funduszy dłużnych są więc banki centralne ich polityka, czy będą obniżać stopy procentowe, czy nie.

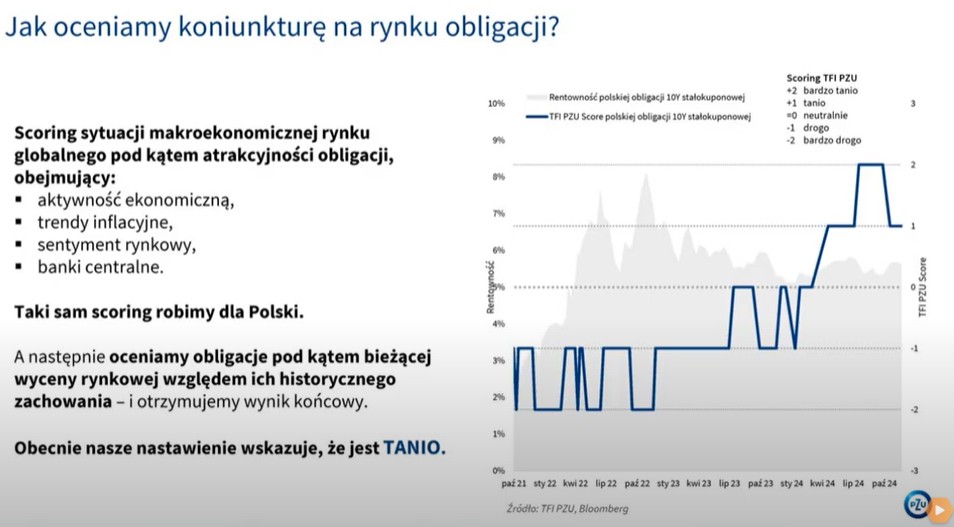

Jak TFI PZU ocenia koniunkturę na rynku obligacji

Zdaniem Bogdana Jacaszka szykujemy się do intensywnego spadku rentowności, który nastąpi w przyszłym roku.

- Prawdopodobnie szczyt inflacji w Polsce osiągniemy na początku przyszłego roku, a dalej już będzie następował spadek inflacji i obligacjom naszym pomoże Rada Polityki Pieniężnej. Gdy stopy procentowe będą obniżane i koszt pieniądza będzie spadał, to doprowadzi do wzrostów cen obligacji o dłuższym terminie do wykupu – mówi Bogdan Jacaszek.

Poza oczekiwanym w 2025 r. spadkiem inflacji nie ma też presji ze strony wzrostu gospodarczego. Poza tym można spodziewać się spadku cen ropy naftowej – jednego z ważniejszych elementów wpływających na ceny. Będzie temu sprzyjać zwiększenie mocy wydobywczych w Stanach Zjednoczonych. Może się też okazać, że kraje OPEC zakończą okres ograniczania mocy produkcyjnych.

Globalne banki centralne już rozpoczęły obniżki stóp procentowych, które będą kontynuowane. W Polsce zarządzający spodziewa się obniżek stóp procentowych mniej więcej od marca przyszłego roku i prawdopodobnie o około 100 punktów bazowych.

- Rentowności (obligacji) są przy szczytach, rozpoczął się trend spadkowy. Według mnie ulegnie on przyspieszeniu i dochodowości znajdą się na niższych poziomach, wspierając fundusze dłużne – mówi Jacaszek.

- - - - - - - - - - -

Jest to informacja reklamowa. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z prospektem informacyjnym oraz dokumentem zawierającym kluczowe informacje (KID). Inwestycje w fundusze inwestycyjne są obarczone ryzykiem inwestycyjnym. PZU Papierów Dłużnych Polonez ani TFI PZU SA nie gwarantują, że zrealizujesz założony cel inwestycyjny lub uzyskasz określony wynik inwestycyjny. Należy liczyć się z możliwością utraty wpłaconych środków. Wyniki inwestycyjne, które Fundusz osiągnął w przeszłości, nie są gwarancją ani obietnicą, że Fundusz osiągnie określone wyniki w przyszłości. Informacje o Funduszu oraz szczegółowy opis czynników ryzyka znajdziesz w prospekcie informacyjnym na pzu.pl. KID dostępne są w miejscach zbywania i odkupywania jednostek uczestnictwa i na pzu.pl. Prospekt i KID są w języku polskim. Fundusz jest zarządzany aktywnie. Inwestycja wiąże się z nabyciem jednostek uczestnictwa Funduszu, a nie aktywów będących jego własnością. Wartość aktywów netto Subfunduszu (a tym samym wartość jednostki uczestnictwa) może cechować się dużą zmiennością, ze względu na skład portfela inwestycyjnego i stosowane techniki zarządzania. Dane podane w materiale nie stanowią oferty w rozumieniu art. 66 Kodeksu cywilnego, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy o obrocie instrumentami finansowymi, a także nie są formą świadczenia doradztwa podatkowego, ani pomocy prawnej. Nie mogą stanowić wystarczającej podstawy do podjęcia decyzji inwestycyjnych. TFI PZU SA podlega nadzorowi Komisji Nadzoru Finansowego.

02.12.2024

Źródło: Kuba Kwiatkowski/ Shutterstock.com

Artykuł sponsorowany