Wyzwania związane z oszczędzaniem. Co zrobić, aby spać spokojnie na emeryturze?

Czy zastanawiasz się czasem, ile pieniędzy będziesz potrzebować na emeryturze? Czy wiesz, co zrobić, żeby zapewnić sobie dotychczasowy standard życia? Czy myślisz, że ma znaczenie, w jakim wieku rozpoczniesz oszczędzanie?

Jaka jest wizja Twojej przyszłości?

Niewiele osób zadaje sobie pytanie, z czego będzie żyć na emeryturze. A przecież wtedy przestanie wpływać na nasze konto miesięczna wypłata, a czynsz i rachunki trzeba będzie dalej opłacać.

Kiedy pracujemy zawodowo, to myśląc o emeryturze, marzymy zwykle o podróżach czy domku z tarasem i widokiem na las, ale to wszystko też kosztuje.

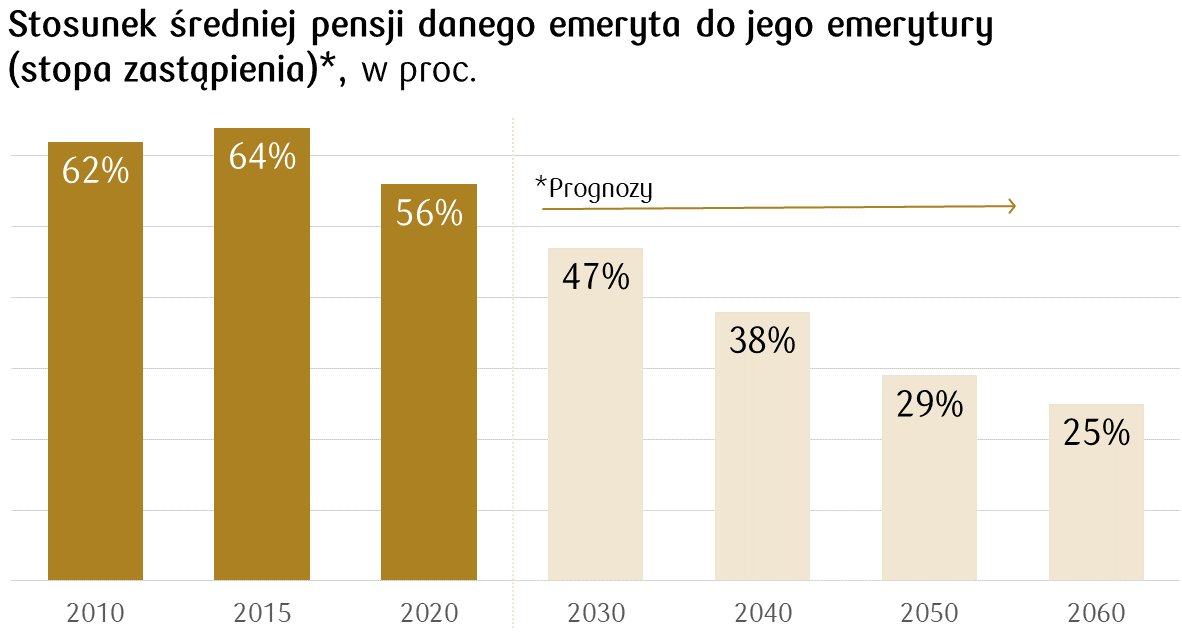

Niestety, przewidywania odnośnie wysokości emerytury w stosunku do ostatniej wypłaty, są co najmniej niepokojące. O ile osoba przechodząca na emeryturę w roku 2030, może liczyć na około 47% swojej ostatniej wypłaty, to osoby w wieku 30 lat, planujące zakończyć swoją aktywność zawodową w roku 2060, mogą liczyć na zaledwie 25% ostatniego wynagrodzenia.

Źródło: rp.pl 30.01.2023, ZUS: Polski system emerytalny nie zbankrutuje – rp.pl.

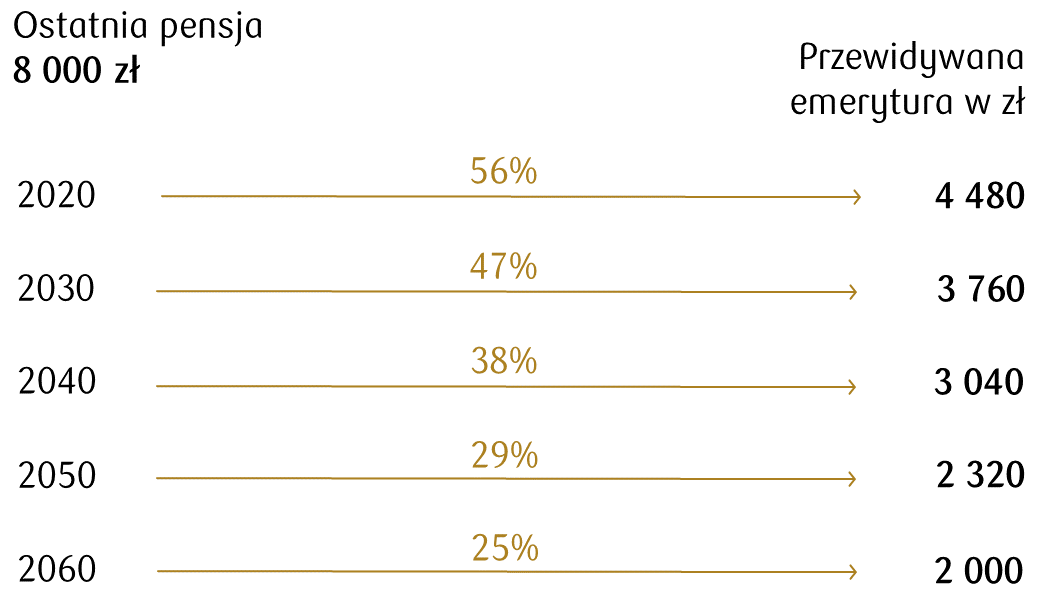

To oznacza, że jeśli obecnie co miesiąc na nasz rachunek bankowy wpływa 8 tys. zł, to pierwsza emerytura zasili je kwotą 2 tys. zł. Niewiele, prawda? Czy będziemy w stanie przy takiej kwocie spełnić chociaż część marzeń?

Źródło: Wyliczenia własne PKO TFI.

Dopóki nie policzymy, ile kosztują nas dzisiaj podstawowe wydatki, które są niezbędne niezależnie od sytuacji finansowej, nie będziemy wiedzieli jakiej kwoty potrzebujemy na podstawowe potrzeby.

Czy Twoje obecne wydatki na bieżące rachunki to więcej niż 25% Twojej wypłaty? Raczej tak. To skąd, będąc na emeryturze, weźmiesz pieniądze na wakacje czy realizację marzeń, na które wcześniej nie było czasu?

Kiedy zatem zaczniesz oszczędzać?

Z chwilą gdy dociera do nas, że przyszła emerytura nie wystarczy na życie, o jakim marzymy, wtedy dopiero zaczynamy poważnie myśleć o oszczędzaniu.

Zazwyczaj jednak jest już za późno, żeby uzupełnić tzw. lukę emerytalną, czyli różnicę między szacowaną emeryturą a naszym wynagrodzeniem. Instytucje finansowe nie są rycerzem na białym koniu, który rozprawi się z naszymi wszystkimi problemami. Musimy zrozumieć, że oszczędzamy dla siebie. Jedni na „normalne” życie na emeryturze, drudzy na dobry start swoich dzieci, inni na wymarzone wakacje.

Emerytura jest o tyle niewdzięcznym celem, że jest odległa w czasie, a my nie lubimy patrzeć tak daleko do przodu. Myśli o emeryturze szczególnie oddalają od siebie osoby młode, które dzisiaj wchodzą na rynek pracy i swoje pierwsze emerytury będę odbierać w roku 2060 - a to one będą mieć te świadczenia najniższe. Ich dziadkowie jakoś „wiążą koniec z końcem”, bo ich pierwsza emerytura kilkanaście lat temu stanowiła około 65% ostatniej pensji.

Czy naprawdę Ciebie to nie dotyczy?

Wydaje się nam czasem, że temat emerytury nas nie dotyczy, bo jej nie dożyjemy. Czy aby na pewno?

Według Głównego Urzędu Statystycznego średni okres życia Polaków wydłuża się. W 2023 roku w przypadku kobiet wynosił 82 lata, a mężczyzn – blisko 75 lat. Prognozuje się, że w 2060 r. będzie to odpowiednio ponad 85 lat dla kobiety i prawie 79 lat dla mężczyzny.

Czy to nadal nas nie przekonuje, że warto pomyśleć o odkładaniu pieniędzy na emeryturę wcześniej?

I może wreszcie przestaniemy udawać, że ten temat nas nie dotyczy?

To ile mam odkładać?

Jak już stwierdzimy, że jednak musimy oszczędzać, to czas na kolejne pytanie – ile?

Odpowiedź jest prosta – tyle, ile możemy. Dla jednych 100 zł miesięcznie będzie wyzwaniem, a dla innych odłożenie nawet kilku tysięcy złotych nie będzie problemem. Nie ma złotej reguły.

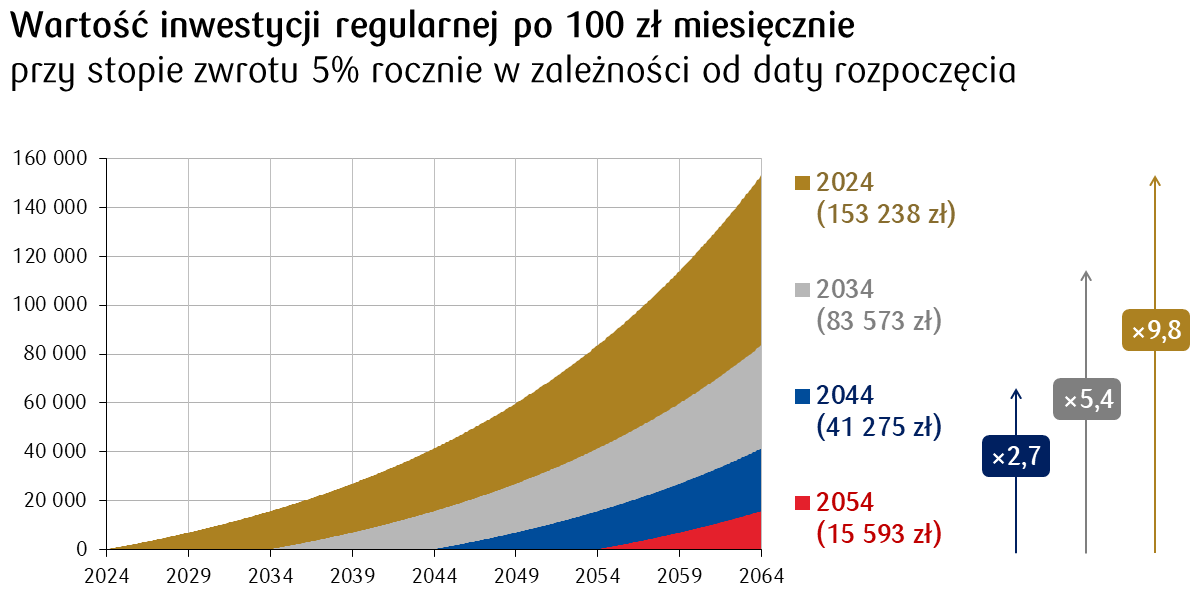

Najważniejsze to zacząć! I to jak najwcześniej. Czas w oszczędzaniu jest naszym największym sprzymierzeńcem.

Przykładowe 100 zł odkładane co miesiąc, przy założeniu 5% stopy zwrotu rocznie, przyniesie różne wyniki na koniec okresu oszczędzania, w zależności od momentu, od którego zaczęliśmy oszczędzać. Przy tych założeniach, dzisiejszy dwudziestolatek odkładający 100 zł od roku 2024, do roku 2064 zgromadzi ponad 150 tys. zł. Jeśli zacznie 20 lat później, to na jego koncie pojawi się „tylko” 41 tys. zł.

Ile kosztuje "zacznę później"? Magia procentu składanego

A jak byśmy zaczęli oszczędzać 500 zł miesięcznie? Niemożliwe?

Jeśli czasem zrezygnujemy z wyjścia do restauracji, kolejnej pary butów czy z zakupu najnowszego modelu telefonu, do tego wybierzemy komunikację publiczną zamiast samochodu, to jest szansa, że się uda. Zgromadzone w ten sposób oszczędności pozwolą nam godniej żyć na emeryturze.

Odkładając 500 zł miesięcznie, już po 20 latach zgromadzimy „tylko” ponad 200 tys. zł. A jeśli będziemy odkładać przez 40 lat – możemy zgromadzić nawet ponad 750 tys. zł!

Jak więc to najlepiej zrobić?

Wiemy już, że warto. Wiemy już też, że im wcześniej i im więcej, tym lepiej. Na koniec porozmawiajmy jak to zrobić najlepiej. W tym celu warto wykorzystać produkty specjalnie przygotowane do oszczędzania na emeryturę.

Wśród produktów emerytalnych znajdziemy m.in. Indywidualne Konto Emerytalne (IKE) czy Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE).

Oba produkty to nie tylko możliwość odkładania pieniędzy na swoją emeryturę, ale także korzyści podatkowe.

W przypadku IKE jest to zwolnienie z podatku od zysków kapitałowych, jeśli nie wypłacimy środków przed ukończeniem 60 lat.

W przypadku IKZE sumę wpłat w danym roku można odliczyć od podstawy opodatkowania i w ten sposób pomniejszyć podatek do zapłaty.

Musimy jednak pamiętać, że w przypadku IKE i IKZE obowiązują roczne limity wpłat. Na szczęście są one na tyle wysokie, że podane wyżej przykładowe miesięczne kwoty oszczędności, spokojnie mieszczą się w tych limitach.

IKE czy IKZE – zatem co wybrać?

W PKO TFI proponujemy połączenie tych dwóch produktów, czyli IKE i IKZE – w ramach Pakietu Emerytalnego. Można zatem w pełni korzystać z ulg podatkowych, jakie oferują oba produkty, przy okazji nie przejmując się kwotami limitów.

Działa to tak, że Twoje wpłaty w pierwszej kolejności są automatycznie przekazywane na IKZE, a następnie na IKE – do wysokości limitów ustawowych w tych produktach.

Wpłaty po przekroczeniu rocznych limitów dla IKZE i IKE trafiają do Wyspecjalizowanego Programu Inwestycyjnego (WPI), w którym co prawda nie ma limitów, ale też nie ma korzyści podatkowych.

Dlatego nie warto zwlekać. Czas najwyższy zacząć samodzielnie budować swoją przyszłość, zamiast liczyć na milionową wygraną lub niespodziewany spadek, który podreperuje nasz budżet na emeryturze.

Zespół PKO TFI

Jest to informacja reklamowa. Inwestowanie w fundusze wiąże się z ryzykiem. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z prospektem informacyjnym danego funduszu oraz z Dokumentem zawierającym kluczowe informacje (KID). Pełna treść noty prawnej znajduje się na stronie PKO TFI www.pkotfi.pl/nota-prawna/.

21.11.2024

Źródło: KieferPix / Shutterstock.com

Artykuł sponsorowany