Czy będą obniżki stóp w USA i czy w ogóle są potrzebne?

Polityka monetarna rozgrzewa emocje nie tylko ekonomistów, ale również polityków. Ostatnie ataki Donalda Trumpa na szefa Rezerwy Federalnej Jerome’a Powella podniosły temperaturę dyskusji nie tylko o niezależności banku centralnego, ale również prawidłowych i błędnych decyzjach Fedu. Kto ma rację i czy Ameryce w ogóle potrzebne są obniżki stóp?

Czy zatem to prezydent Donald Trump ma rację i podstawowa stopa Fedu powinna być co najmniej punkt procentowy niżej? Czy rację ma Powell, że bank centralny musi być ostrożny w obniżaniu stóp? A może obniżki stóp obecnie są dla gospodarki amerykańskiej zbędne?

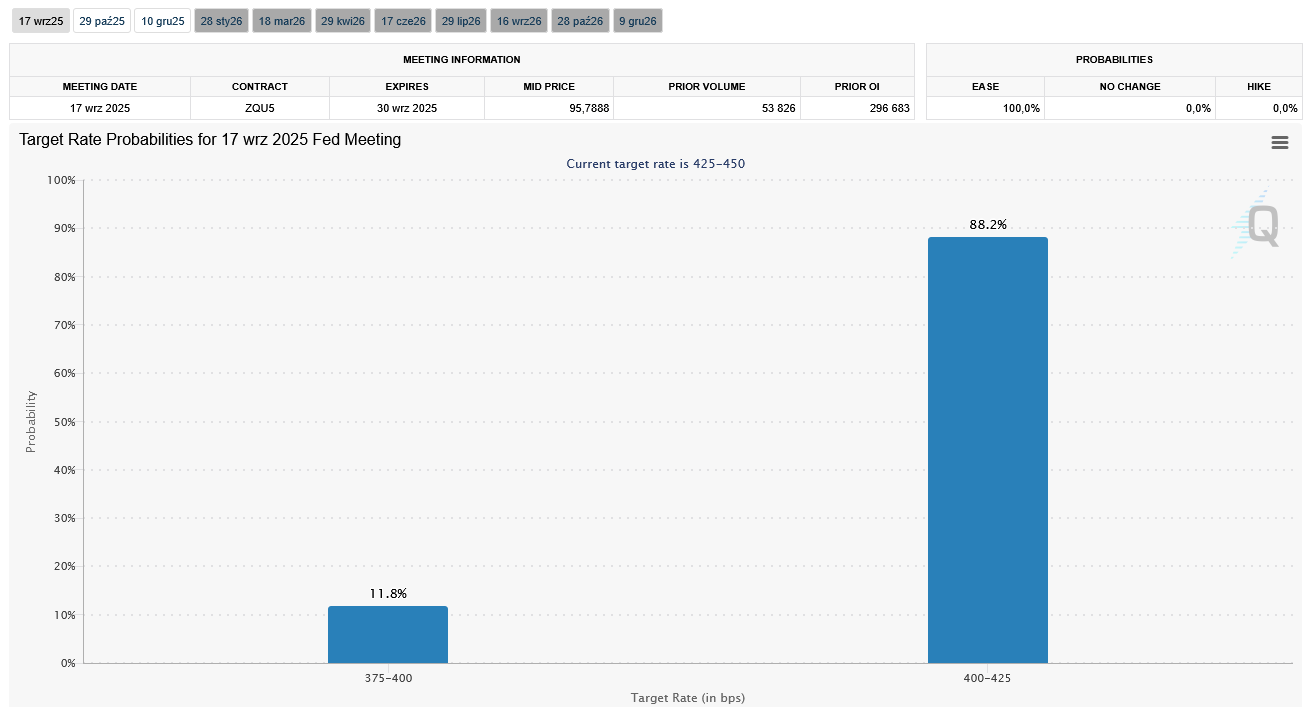

Obecnie rynek wycenia prawdopodobieństwo obniżki stóp na wrześniowym posiedzeniu na 100%. Z tym że rynek nie wyklucza obniżki o 50 punktów bazowych.

Jeszcze niedawno rynek takiej pewności nie miał, ale słabsze dane z rynku pracy zmieniły optykę inwestorów.

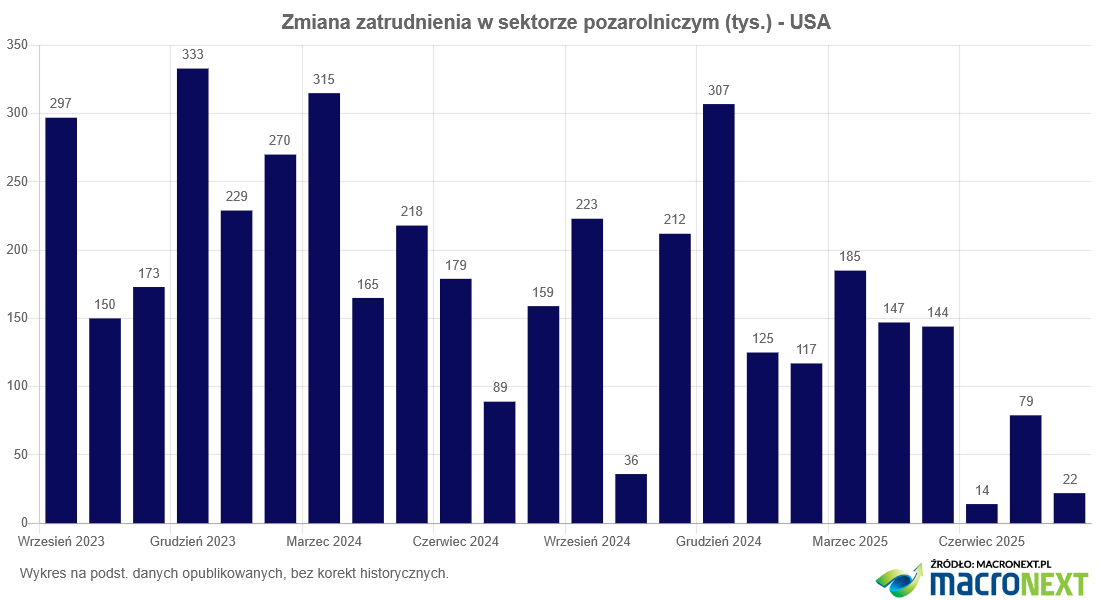

W sierpniu w sektorze pozarolniczym powstało jedynie 22 tysiące nowych miejsc pracy, zdecydowanie poniżej oczekiwań i średniej wielomiesięcznej.

Reklama

Fed ma podwójny mandat, czyli ma dbać o poziom cen w gospodarce i o rynek pracy. Wygląda więc na to, że rynek pracy uzasadnia konieczność obniżek stóp. Jednak warto zauważyć, że słabsze odczyty z rynku pracy to pochodna działań Elona Muska, który przeprowadzał redukcje zatrudnienia w administracji publicznej. W zeszłym roku sektor rządowy tworzył nowe miejsca pracy, w tym likwiduje. Czy ta tendencja się utrzyma? Chyba nie.

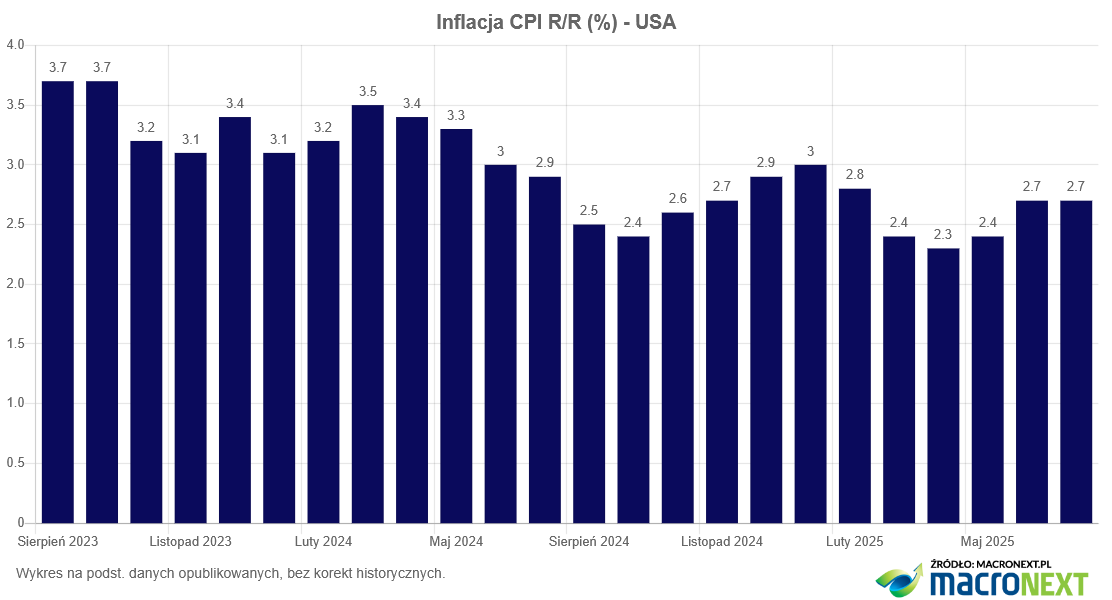

Inflacja w amerykańskiej gospodarce nie jest tak wysoka jak po lockdownach, ale nie chce wrócić do celu inflacyjnego banku centralnego, czyli do 2%.

W czwartek 11 września poznamy inflację za sierpień. Powrót inflacji powyżej 3% może ponownie schłodzić oczekiwania na obniżki stóp.

Działania Trumpa doprowadziły do ponownego podbicia inflacji. Cła przynajmniej przejściowo podnoszą poziom cen w gospodarce. Dodatkowo rząd Trumpa nie zamierza redukować wydatków, więc gospodarka ma gigantyczną stymulację fiskalną. Deficyt budżetowy na poziomie powyżej 6% do PKB to dodatkowe paliwo dla wzrostu gospodarczego, ale również wzrostu cen.

Deficyt budżetowy w USA ma się w tym roku fiskalnym „bardzo dobrze”. Od października ubiegłego roku rząd amerykański co miesiąc „wrzucał” dodatkowo w gospodarkę ponad 160 miliardów dolarów.

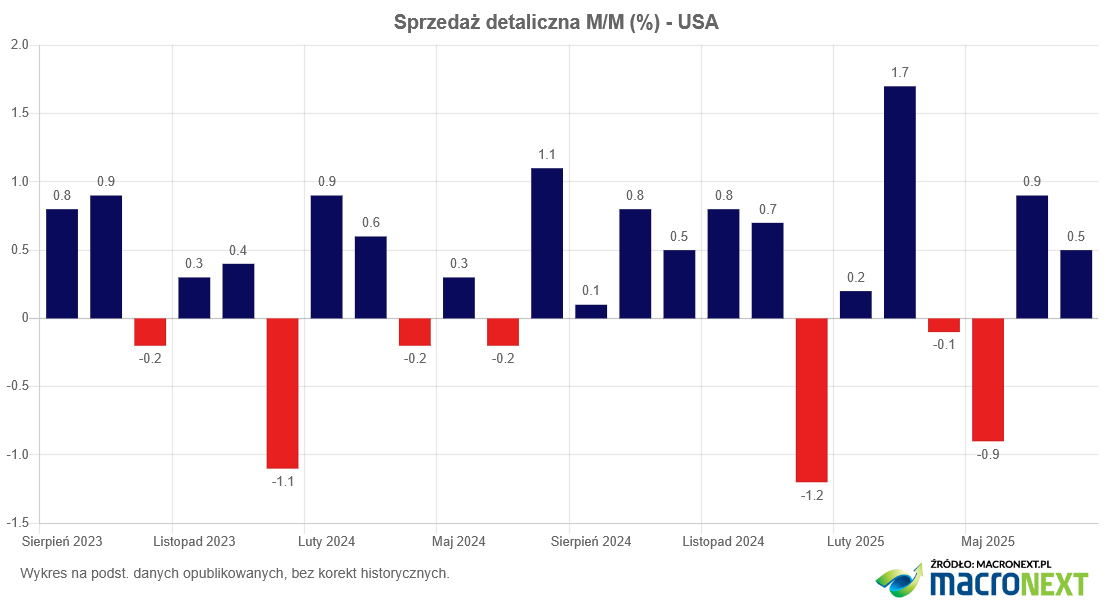

A przecież konsument amerykański nie skapitulował.

Sprzedaż detaliczna po kwietniowo-majowym osłabnięciu znów wygląda dobrze, więc konsument bez obniżek stóp radzi sobie nieźle.

Możemy więc znaleźć argumenty za obniżkami stóp, za ostrożnymi obniżkami stóp i za brakiem obniżek.

Wszystko zależy od tego, jaki scenariusz dla gospodarki amerykańskiej przyjmiemy. Jeżeli gospodarka w perspektywie najbliższych miesięcy będzie wchodziła w recesję, to Fed już jest spóźniony. Transmisja obniżek stóp do gospodarki zajmuje przynajmniej kilka miesięcy. Szybkie i głębokie obniżki destabilizują rynki finansowe, zatem rośnie niepewność, więc w gospodarce też jest bardziej nerwowo.

Tylko że samo słabnięcie rynku pracy to nie jest czynnik, który wystarcza, by ogłosić nadchodzenie recesji. W historii były okresy słabszej koniunktury na rynku pracy bez recesji.

Jeżeli jednak Fed zacząłby ciąć stopy szybko, a recesja by nie nadeszła, to szybko wzrosłyby oczekiwania inflacyjne, bo gospodarka miałaby stymulację fiskalną i monetarną.

Jednoroczne oczekiwania inflacyjne w sierpniu delikatnie się podniosły. Fed musi brać pod uwagę oczekiwania, bo inflacja w znacznym stopniu to również efekt psychologiczny.

Podsumowując: sytuacja wcale nie jest oczywista. To znaczy, Fed zapewne obniży stopy o 25 punktów bazowych na najbliższym posiedzeniu, ale zapewne nie przesądzi o kolejnych obniżkach. Nie da się obecnie jednoznacznie powiedzieć, czy obniżki uratują gospodarkę, czy przyniosą jej dodatkowe problemy. Gdyby ktoś potrafił jednoznacznie przewidzieć scenariusz dla amerykańskiej gospodarki, to wtedy działania Fedu byłyby proste. Jednak nikt tego nie potrafi.

09.09.2025

Źródło: miss.cabul / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania