Fundusze Generali odrabiają "rosyjskie" straty

Duża ekspozycja funduszy Generali Investments TFI na rosyjskie papiery wpędziła ich klientów w bolesne, niekiedy nawet dwucyfrowe straty. Okazuje się jednak, że poprawa koniunktury na rynkach pomogła w ich odrabianiu.

Przypomnijmy, że 25 lutego 2022 r., a więc jeden dzień po zbrojnym ataku Rosji na Ukrainę, w niektórych portfelach funduszy Generali znajdowały się rosyjskie papiery. Towarzystwo nie sprzedało ich wcześniej, bo - jak tłumaczył w wywiadzie dla analizy.pl Zbigniew Jakubowski, ówczesny prezes Generali Investment TFI - "w tamtym momencie trudno było przewidzieć tak błyskawiczny konsensus w sprawie wyłączenia systemu SWIFT."

Reklama

- Tak jak wielu uczestników rynku, nie wierzyliśmy w wyłączenie SWIFT i izb rozliczeniowych. Nasze założenie było takie, że podmioty prywatne będą funkcjonować w miarę normalnie, co się zdarzało w przeszłości - w 2014 r., ale też gdy Rosja bankrutowała technicznie na długu w 1998 r. Działania wojenne w takiej formie i skali nie były przecież prowadzone w Europie od ponad 70 lat - mówił przed rokiem Zbigniew Jakubowski.

Sprawy potoczyły się jednak zupełnie inaczej. Reakcja Zachodu okazała się bowiem stanowcza. SWIFT i izby rozliczeniowe zostały wyłączone, co zmusiło TFI do sprzedaży rosyjskich papierów z portfeli funduszy - Wiedzieliśmy, że gdy zostaniemy z tymi papierami to pojawi się problem z ich wyceną, bo ryzyko geopolityczne długo jeszcze będzie przeważać nad wynikami analizy fundamentalnej spółki - tłumaczył wówczas Zbigniew Jakubowski.

To jednak nie pozostało bez wpływu na wyniki. Część z funduszy zanotowała nawet dwucyfrowe straty. Postanowiliśmy sprawdzić, jak idzie ich odrabianie.

Fundusze Generali pod lupą

Na dzień 25 lutego 2022 r. największe zaangażowanie na rosyjskim rynku miały fundusze Generali Obligacje: Nowa Europa (16,7 proc.) oraz Generali Akcje: Nowa Europa (29,9 proc.) W obu przypadkach tak duża ekspozycja na Rosję wynikała z prowadzonej polityki inwestycyjnej, ukierunkowanej na europejskie rynki wschodzące. Dziś fundusze te działają już pod nową nazwą i stosują też odmienną strategię. Generali Obligacje: Nowa Europa nazywa się obecnie Generali Konserwatywny i od września ubiegłego roku jest funduszem krótkoterminowych papierów dłużnych (SRRI na poziomie maksymalnie 2). Analiza składu jego portfela sugeruje, że rzeczywiście przeszedł wyraźną metamorfozę, stając się funduszem o bardzo niskim ryzyku. Na koniec czerwca dominowały w nim polskie obligacje skarbowe zmiennokuponowe (WZ, cztery serie) oraz papiery skarbowe zerokuponowe (substytut bonów skarbowych), które łącznie stanowiły niemal 60 proc. aktywów netto. Poza tym zarządzający postawili na francuskie (33 proc. aktywów netto) i amerykańskie (2,6 proc.) bony skarbowe. Fundusz zarobił w tym roku 5,7 proc., przy średniej w grupie na poziomie 7,4 proc. Od początku działalności pod nową strategią (1 września 2022 r.) zyskał aż 15 proc., o ponad 5 pkt proc więcej niż rywale. Tak wysoki zarobek to efekt wpłynięcia na konto funduszu środków z transakcji zrealizowanej (ale nierozliczonej), gdy fundusz jeszcze działał pod inną nazwą. Chodziło o należność za sprzedaż obligacji rosyjskich wartej 19,0 mln rubli. To właśnie środki z tej transakcji w październiku ubiegłego roku wpłynęły na konto funduszu, co miało przełożenie na skokowy wzrost wartości jednostki (ponad 7 proc. w jeden dzień).

Generali Akcje: Nowa Europa od września ubiegłego roku nazywa się Generali Akcji Rynków Wschodzących. W jego portfelu na koniec czerwca znaleźliśmy tytuły uczestnictwa sześciu funduszy ETF inwestujących na giełdach rynków wschodzących (Amundi, SPDR, MSCI, iShares, Vanguard i JPM). Od początku działalności po metamorfozie fundusz stracił 0,12 proc. przy średniej stracie w grupie przekraczającej 1 proc.

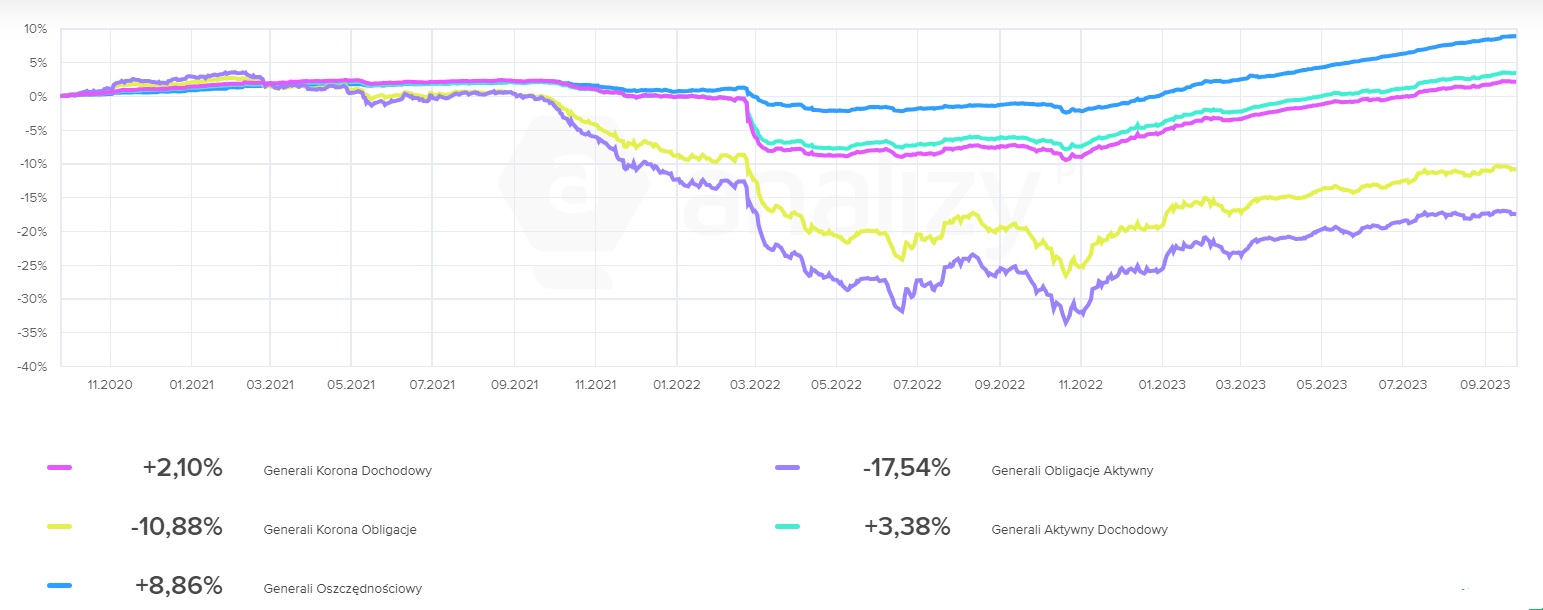

Pod lupę wzięliśmy także 5 funduszy dłużnych z oferty Generali Investment TFI, które również sporo straciły na rosyjskich papierach. Spośród nich największe zaangażowanie w Rosji w lutym 2022 r. miał Generali Korona Dochodowy (4 proc. aktywów netto). W przypadku Generali Aktywny Dochodowy udział ten wynosił 2,7 proc., a w Generali Obligacje Aktywny i Generali Korona Obligacje - poniżej 1,5 proc. Najmniej, bo 0,7-proc. rosyjskie aktywa stanowiły w portfelu Generali Oszczędnościowy. Spośród tych pięciu funduszy, trzem (Oszczędnościowy, Aktywny Dochodowy i Korona Dochodowy) udało się już odrobić "rosyjskie" straty. Korona Obligacji jest bliski tego dokonania. Nieco większy dystans ma do pokonania Generali Obligacje Aktywny.

Stopy zwrotu funduszy dłużnych Generali Investment TFI za ostatni 3 lata. Wycena na dzień 25 września 2023 r.:

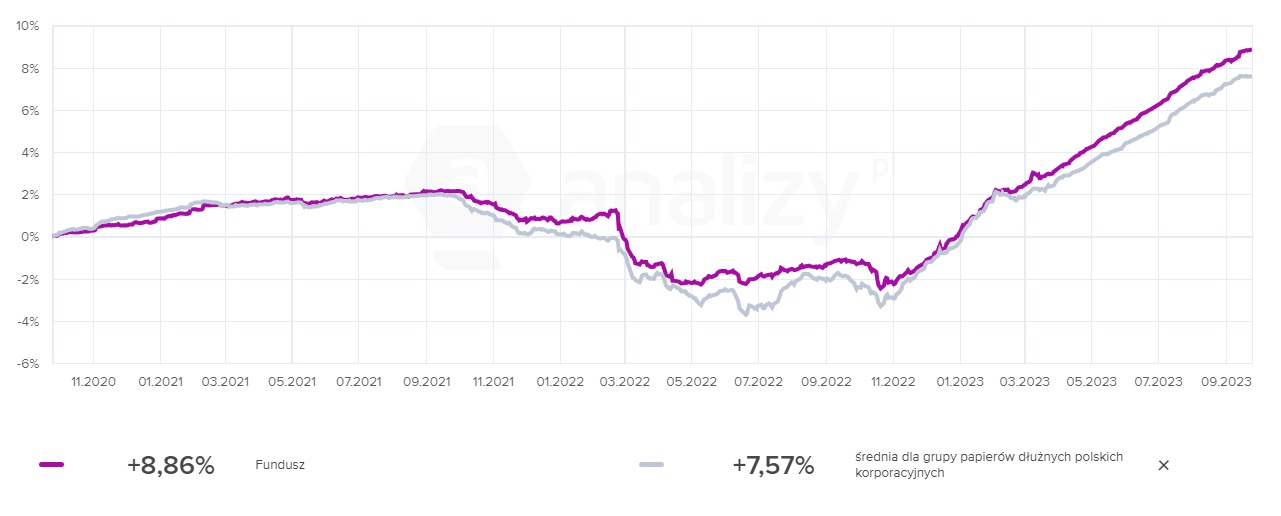

Najlepiej z całej piątki wypada Generali Oszczędnościowy, który miał też relatywnie najmniejszą ekspozycję na rosyjskie papiery (0,7 proc. aktywów netto). Jest to fundusz polskich obligacji korporacyjnych i zarówno w tym roku, jak i w skali ostatnich trzech lat zarobił niecałe 9 proc., co jest wynikiem lepszym od średniej w grupie o ok. 1 pkt proc. Na koniec czerwca w jego portfelu znaleźliśmy 3 serie polskich obligacji skarbowych zmiennokuponowych, które stanowiły niecałe 23 proc. jego aktywów netto. Niecałe 18 proc. ulokowane było w zagranicznych obligacjach firm, zwłaszcza banków (m.in. Holandia, Czechy, Słowenia, Węgry). Niespełna 60 proc. portfela stanowiły natomiast polskie papiery korporacyjne blisko 50 emitentów - głównie dużych, znanych spółek publicznych (m.in. kilka banków, PZU Tauron, Dino, Robyg, LPP, Synthos, Ghelamco). Średnia rentowność (kupon) w tej części portfela wynosi 8,3 proc.

Notowania Generali Oszczędnościowy za ostatnie 3 lata. Dane na dzień 25 września:

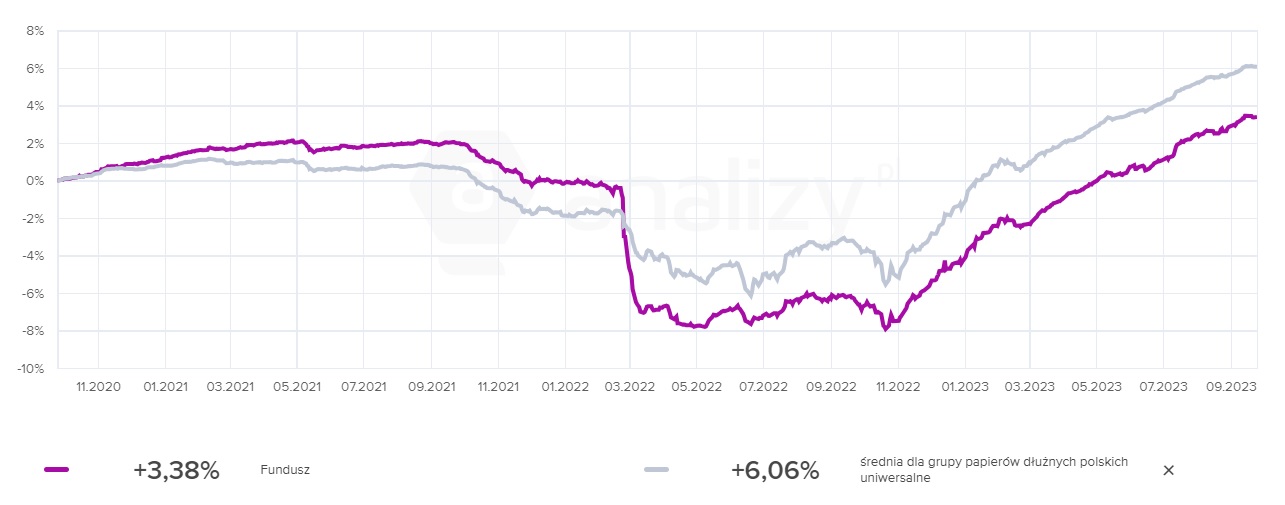

Straty "rosyjskie" odrobił też Generali Aktywny Dochodowy. Jest to fundusz dłużny o uniwersalnej strategii, co oznacza, że może inwestować zarówno w obligacje skarbowe, jak i korporacyjne. Na koniec czerwca w jego portfelu znaleźliśmy 8 serii polskich obligacji zmiennokuponowych (WZ), które stanowiły niecałe 47 proc. jego aktywów netto. Ponad 20 proc. zajmowały obligacje inflacyjne (IZ0823), które zapadły w sierpniu. Zagranicznych papierów skarbowych było niewiele (niecałe 6 proc.), głównie krajów naszego regionu (Rumunia, Bułgaria, Węgry). Dwa razy więcej stanowiły natomiast papiery firm z rynków zagranicznych (banki z regionu). Ponad 40 proc. portfela zajmowały z kolei polskie obligacje korporacyjne nieco ponad 30 dużych i rozpoznawalnych emitentów (polskie banki, PZU, Synthos, Orlen, Cyfrowy Polsat, MLP czy Enea. Średnia rentowność (kupon) w tej części portfela nieco przekracza 6 proc. W ujęciu od początku roku fundusz zyskuje 8 proc., o ponad 0,5 pkt proc, więcej niż średnia w grupie. W skali ostatnich 3 lat zarobił 3,4 proc., o niemal połowę mniej niż rywale. Fundusz stosował niewielką dźwignię finansową (lewar).

Notowania Generali Aktywny Dochodowy za ostatnie 3 lata. Dane na dzień 25 września:

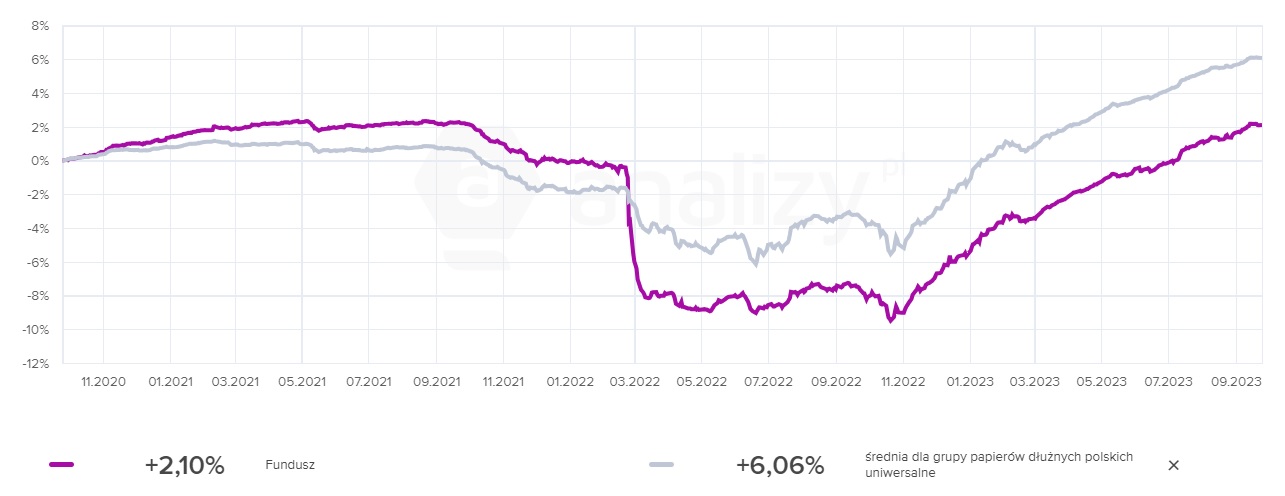

Generali Korona Dochodowy spośród pięciu analizowanych przez nas funduszy dłużnych miał największe zaangażowanie w Rosji - w lutym 2022 r. wynosiło ono aż 4 proc. aktywów netto. Mimo tak dużej ekspozycji funduszowi już udało się odrobić "rosyjskie" straty. Nieźle wypada także na tle rywali w tym roku. Od stycznia zarobił już 8,2 proc. przy średniej grupie na poziomie 7,5 proc. W skali ostatnich 3 lat traci do średniej ponad 4 pkt proc. Podobnie jak jego poprzednik, Generali Korona Dochodowy również stosuje uniwersalną strategię. Na koniec czerwca jego portfel w części skarbowej miał zbliżoną konstrukcję, jak Generali Aktywny Dochodowy - znaleźliśmy w nim obligacje zmiennokuponowe (WZ) oraz wykupione w sierpniu papiery inflacyjne (IZ0823), które łącznie stanowiły ponad 60 proc. Ponad 5 proc. zajmowały obligacje skarbowe krajów regionu (Rumunia, Bułgaria, Węgry), a ok. 13 proc. obligacje korporacyjne 20 zagranicznych emitentów (głównie banki z regionu). Na krajowym rynku papierów przedsiębiorstw fundusz ulokował ok. 43 proc. portfela i podobnie jak poprzednicy, postawił na duże i rozpoznawalne podmioty. Wśród 10. największych pozycji znalazły się papiery PZU, Pekao, Orlenu, PKO BP, Enei, Cyfrowego Polsatu, Synthosu, Tauronu, mBanku, Santandera, Millennium, a także BGK (FPC, obligacje covidowe). Średnia rentowność w tej części portfela nieco wynosi niecałe 7 proc. Fundusz stosował niewielką dźwignię finansową.

Notowania Generali Korona Dochodowy za ostatnie 3 lata. Dane na dzień 25 września:

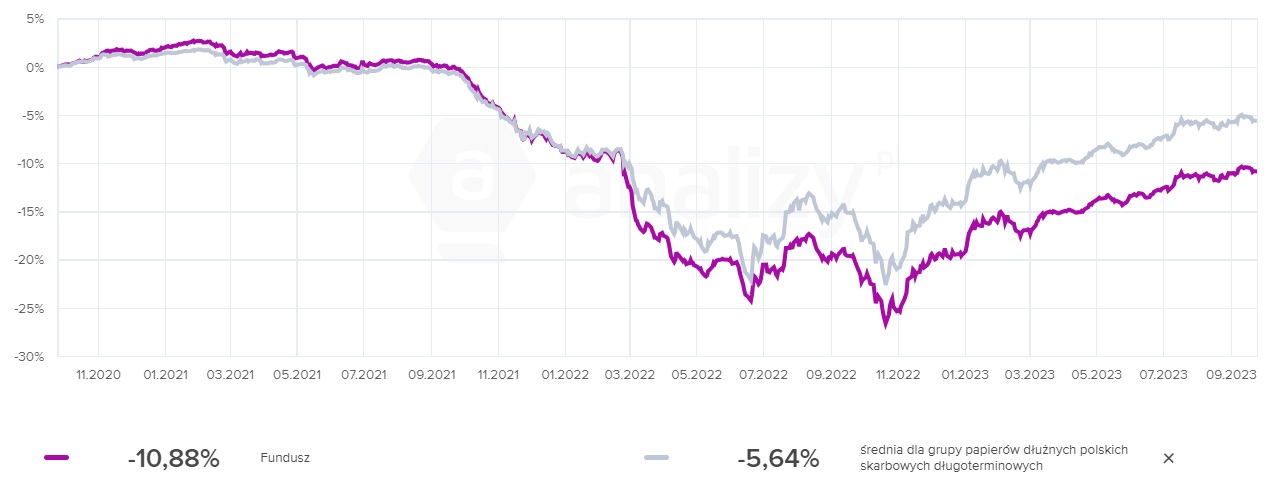

Bliski odrobienia "rosyjskich" strat jest Generali Korona Obligacje, który w lutym 2022 r. miał w Rosji ulokowane ok. 1,5 proc. aktywów netto. Jest to fundusz papierów dłużnych polskich skarbowych długoterminowych, a więc o relatywnie wysokim ryzyku stopy procentowej. Od początku tego roku wypada lepiej niż rywale, bo zarobił 10,7 proc., przy średniej w grupie na poziomie 10,1 proc. W skali trzech lat traci niemal 11 proc., dwa razy więcej niż średnio konkurenci.

Na koniec czerwca w jego portfelu znaleźliśmy 4 serie polskich obligacji skarbowych zmiennokuponowych (WZ), które stanowiły ok. 20 proc. jego aktywów netto. Podobny udział miały stałokuponowe obligacje skarbowe 5-letnie trzech serii (PS), a ponad 22 proc. - papiery 10-letnie. W obligacjach 30-letnich (WS) fundusz miał ulokowane 3 proc. proc. Łącznie polskie papiery skarbowe zajmowały w portfelu niemal 68 proc. Niespełna 38 proc. stanowiły natomiast polskie obligacje korporacyjne, przy czym najwięcej, bo ponad 22 proc. to obligacje covidowe BGK (FPC, 5 serii) a 5,5 proc. - to papiery emitowane przez PFR. Oprócz tego naliczyliśmy papiery 8 emitentów, które stanowiły niecałe 10 proc. (Tauron, Synthos, PZU, PKO BP, Orlen, PGE, mBank i KGHM). Średnia rentowność w tej części portfela wynosi niecałe 4 proc. Około 13 proc. Generali Korona Obligacje ulokował też na rynkach zagranicznych, gównie w papiery skarbowe (Stany Zjednoczone, Węgry, Rumunia). Fundusz stososował dźwignię finansową (lewar).

Notowania Generali Korona Obligacje za ostatnie 3 lata. Dane na dzień 25 września:

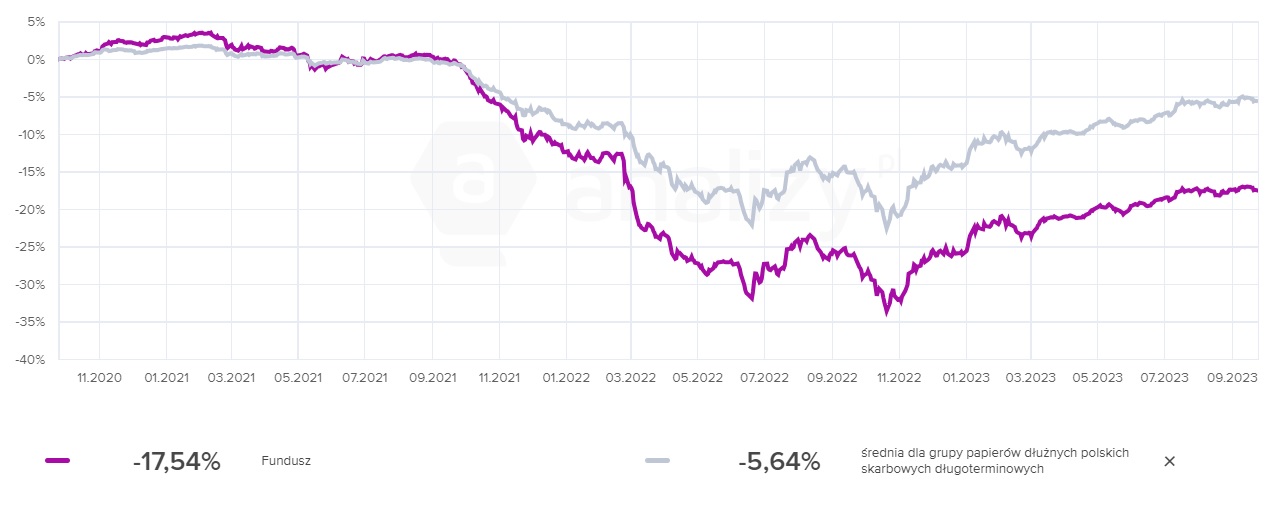

Najgorzej z całej piątki wypada Generali Obligacje Aktywny, któremu jeszcze nie udało się odrobić całości strat i trochę mu do tego brakuje. Fundusz ten również należy do grupy papierów dłużnych polskich skarbowych długoterminowych i w tym roku zyskał ponad 11 proc., dystansując rywali z grupy o 1,3 pkt proc. W skali trzech lat stracił natomiast 17,5 proc. - ponad trzykrotnie więcej niż średnia w grupie.

Na koniec czerwca w jego portfelu polskie papiery skarbowe stanowiły ponad 55 proc., w tym najwięcej WZ-etki (ponad 32 proc.), obligacje 10-letnie (ponad 10 proc.) i 5-letnie (8 proc.). Niespełna 43 proc. zajmowały natomiast polskie obligacje korporacyjne, przy czym najwięcej, bo ok. 34 proc. to obligacje BGK. Oprócz tego naliczyliśmy papiery 4 emitentów (PZU, Synthos, MLP Group, Orlen), które stanowiły 8 proc. Średnia rentowność w tej części portfela wynosi ok. 4,6 proc. Około 19 proc. fundusz ulokował też na rynkach zagranicznych (gównie w papiery skarbowe). Ale w przeciwieństwie do poprzedników, oprócz obligacji z krajów regionu (Rumunia, Węgry, Chorwacja), czy Stanów Zjednoczonych, w portfelu pojawiły się też papiery Republiki Południowej Afryki, które na koniec czerwca stanowiły 3,8 proc. aktywów netto (zapadają w 2041 r., oprocentowanie stałe na poziomie 6,5 proc.). Fundusz również stososował dźwignię finansową.

Notowania Generali Obligacje Aktywny za ostatnie 3 lata. Dane na dzień 25 września:

Ekspozycję na rosyjski rynek miał także Generali Profit Plus (poniżej 1,5 proc.). Jest to fundusz polskich obligacji korporacyjnych i był on niegdyś jednym z ulubionych funduszy zarządzających z konkurencyjnych TFI. W jego przypadku również udało się odrobić "rosyjskie" straty. Od stycznia tego roku fundusz zarobił 8 proc. (0,4 proc. powyżej średniej), a w skali trzech lat zyskał 7,2 proc. (0,4 pkt proc. gorzej od średniej).

27.09.2023

Źródło: Tomasz Warszewski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania