Krajowe fundusze akcji amerykańskich nie kupują na Wall Street

Spośród 15 krajowych funduszy z grupy akcji amerykańskich zaledwie 4 bezpośrednio inwestują na Wall Street. Reszta kupuje ETF-y i produkty zagranicznych powierników. Czy to oznacza, że dla polskich TFI rynek amerykański jest nieosiągalny?

Amerykańska giełda to jeden z najważniejszych rynków akcji na świecie i popularny kierunek inwestycyjny wśród krajowych inwestorów. Niedawno BM mBanku wprowadziło promocję, która czyni handel akcjami na Wall Street tanim jak na GPW. Wcześniej minimalną prowizję od transakcji na rynkach zagranicznych obniżył też DM BOŚ. Obaj brokerzy oferują także dostęp do kilkuset zagranicznych ETF-ów. To sprawia, że handel na giełdzie w USA staje się coraz bardziej dostępny dla klientów indywidualnych. Tymczasem, spośród 15 funduszy z grupy akcji amerykańskich zaledwie 4 dokonują inwestycji na Wall Street bezpośrednio. Pozostałe kupują ETF-y i produkty zagranicznych powierników. Czy to oznacza, że dla krajowych TFI rynek amerykański jest nieosiągalny? Niekoniecznie.

Reklama

- Trudno jest generować alfę w długim terminie na zagranicznym rynku akcji bez dysponowania odpowiednio liczną grupą analityków, którzy na bieżąco śledzą konkretne sektory i są bardzo ważnym głosem dla zarządzających w podejmowaniu decyzji. Towarzystwa funduszy inwestycyjnych są swego rodzaju instytucjami zaufania publicznego, dlatego też gdy nie dysponują „armiami analityków”, którzy byliby skoncentrowani na konkretnych sektorach, często wybierają rozwiązanie bezpieczniejsze i prostsze, tworząc master feedery lub budując portfel w oparciu o ETF-y - wyjaśnia Patryk Pyka, analityk zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Jeden rynek, różne strategie

Spośród 15 funduszy akcji amerykańskich, bezpośrednich inwestycji na Wall Street dokonują Generali Akcji Amerykańskich, Noble Fund Akcji Amerykańskich, Generali Akcje Value (ma odmienną strategię, selekcjonuje wyłącznie spółki typu value), a także inPZU Akcje Amerykańskie, który jest funduszem pasywnym, dokonującym fizycznej replikacji indeksu (MSCI USA Net Total Return USD).

Pozostałe fundusze budują portfele w oparciu o ETF-y i produkty zagranicznych instytucji, albo w konstrukcji fund of funds (FoF, wiele funduszy w portfelu) albo master feeder (jeden fundusz źródłowy). W analizowanej grupie znajdziemy pasywny ETF (Beta ETF S&P 500 PLN-Hedged Portfelowy FIZ), który replikuje indeks w sposób syntetyczny (kontrakty futures) oraz 2 fundusze indeksowe: PKO Akcji Rynku Amerykańskiego i inPZU Akcje Amerykańskie O. Ten pierwszy w rzeczywistości jest aktywnie zarządzanym funduszem funduszy (FoF), a w jego portfelu znajdziemy łącznie 5 produktów zagranicznych (Vanguard, iShares, Fidelity).

Pekao Akcji Amerykańskich postawił na 9 funduszy zagranicznych (m.in. Lyxor, Amundi, MSF Meridian, Granahan, JP Morgan, Fidelity, Invesco) UNIQA Akcji Amerykańskich ma ich w portfelu 6 (m.in. Lyxor, Vanguard, Amundi, iShares Xtrackers), a w Rockbridge Neo Akcji Amerykańskich znajdziemy ich 5 (m.in. Vanguard, MSF Meridian, Fidelity i Franklin).

W formule master feeder działa natomiast Santander Prestiż Akcji Amerykańskich, dla którego funduszem źródłowym jest Santander GO North American Equity. BNP Paribas Akcji Wzrostowych USA inwestuje jeden do jednego w BNP Paribas US Growth, podobnie jak Goldman Sachs Spółek Dywidendowych USA, który kupuje tytuły uczestnictwa Goldman Sachs US Equity Income.

Dla Esaliens Małych Spółek Amerykańskich funduszem źródłowym jest Franklin Templeton Royce US Small Cap Opportunity, Esaliens Okazji Rynkowych inwestuje w Franklin Templeton ClearBridge US Appreciation, a w portfelu Esaliens Spółek Innowacyjnych znajdziemy tytuły uczestnictwa Franklin Innovation. Ten ostatni fundusz luksembrurski można kupić samodzielnie, bo znajduje się on w aktywnej sprzedaży nad Wisłą.

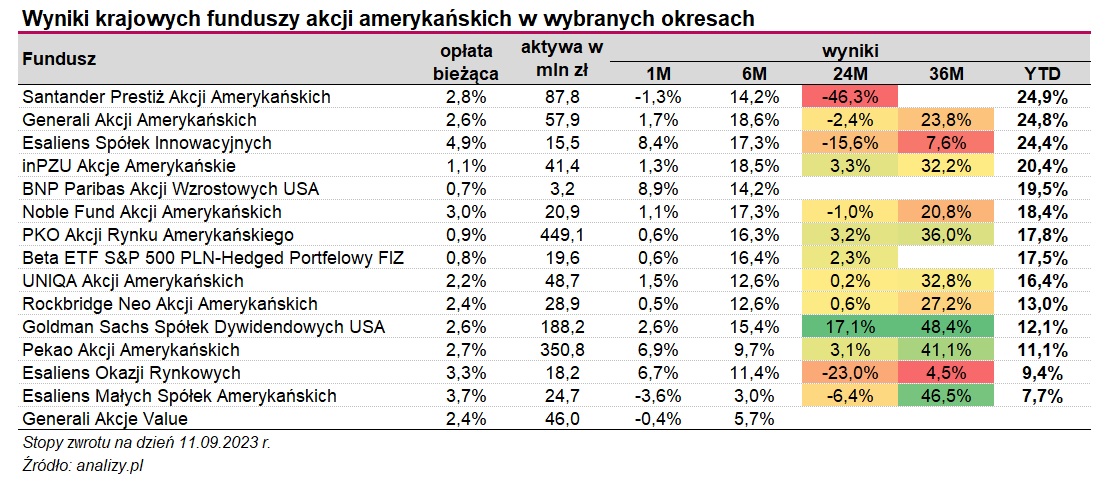

Analiza wyników inwestycyjnych poszczególnych rozwiązań z grupy nie daje jednoznacznych wniosków. W ujęciu od początku roku najwyższą stopę zwrotu ma wprawdzie master feeder Santander Prestiż Akcji Amerykańskich, który zarobił 24,9 proc., ale tuż za nim z wynikiem +24,8 proc. uplasował się inwestujący bezpośrednio na Wall Street Generali Akcji Amerykańskich. W dłuższym terminie różnice już są znaczące. W skali ostatnich trzech lat na szczycie tabeli z wynikami stanęły master feedery. Najlepiej wypadły Goldman Sachs Spółek Dywidendowych USA, który w tym czasie zarobił 48,4 proc. oraz Esaliens Małych Spółek Amerykańskich, zyskujący 46,5 proc. Tuż za nimi znalazły się master feedery Pekao Akcji Amerykańskich oraz PKO Akcji Rynku Amerykańskiego, które zarobiły odpowiednio 41 oraz 36 proc. Wspomniany wyżej fundusz Generali, bezpośrednio kupujący akcje na Wall Street, uplasował się poniżej średniej ze stopą zwrotu na poziomie 23,8 proc. Noble Fund Akcji Amerykańskich, który również samodzielnie dokonuje inwestycji na amerykańskiej giełdzie, zyskał 20,8 proc.

- Nie uważam, że budowanie portfela w oparciu o ETF-y przez zarządzających jest czymś złym. Aktywna selekcja ETF-ów, posługiwanie się podstawowymi metodami zarządzania ryzykiem (np. Markowitz) daje faktycznie sporą przestrzeń do tego, by pokonywać podstawowe benchmarki, takie jak S&P500 czy Nasdaq - uważa Patryk Pyka. I dodaje, że klienci korzystają często z usług danego TFI, ponieważ dostarczana jest im szeroka paleta rozwiązań inwestycyjnych w ramach jednego parasola. W zależności od warunków klienci mogą przenosić swoje środki pomiędzy różne segmenty rynkowe, często zróżnicowane również pod kątem geograficznym. - Dla klientów bardzo wartościowe jest to, że tego typu operacje są proste, szybkie i nieskomplikowane pod kątem podatkowym - dodaje.

I rzeczywiście, niewątpliwą zaletą formuły fund of funds czy master feeder jest fakt, że inwestor nie musi samodzielnie rozliczać podatku od zysków kapitałowych, jak to ma miejsce w przypadku bezpośredniej inwestycji w fundusze luksemburskie. Ponadto FoF-y bardzo często stosują hedging, który ogranicza wpływ wahań kursów walut na wartość inwestycji. Wyjątkiem w analizowanej grupie jest jedynie Pekao Akcji Amerykańskich, który nie zabezpiecza ryzyka walutowego, co jest dodatkowym źródłem zysku w chwilach słabości złotego (jak ma to miejsce obecnie), ale też straty, gdy polska waluta się umacnia do dolara.

- Pekao Akcji Amerykańskich jest aktywnie zarządzanym funduszem funduszy, dającym możliwość inwestycji w szeroki rynek akcji amerykańskich, tj. duże, średnie, jak i małe przedsiębiorstwa odpowiadające łącznie za 99 proc. tzw. free floatu amerykańskiej giełdy. W ramach strategii podejmujemy decyzję dotyczącą alokacji w konkretną grupę spółek (duże, średnie oraz małe), a także w zależności od segmentu rynku dobieramy konkretny styl inwestycyjny (value, core lub growth). Natomiast selekcję spółek delegujemy do zagranicznych asset managerów wyspecjalizowanych w konkretnej grupie, jak i stylu inwestycyjnym. W przeważającej części są to aktywnie zarządzane fundusze o wysokim wskaźniku tzw. active share, ale mamy także możliwość uzyskiwania pasywnej ekspozycji na wybraną część rynku z użyciem funduszy ETF - wskazuje Karol Ciuk, dyrektor zespołu zarządzania strategiami globalnymi w Pekao TFI. - W naszej ocenie na najbardziej konkurencyjnym dla zarządzających rynku akcji na świecie, jakim jest amerykańska giełda, jest to strategia optymalna i dająca nam dużą elastyczność w działaniu - przekonuje.

Ale choć fundusze działające w formule FoF czy master feeder w wielu przypadkach bronią się wynikami, to jednak mają też sporą wadę - bywają drogie. Opłata bieżąca (koszty zarządzania, agenta transferowego, depozytariusza, transakcyjne) w grupie funduszy akcji amerykańskich wynosi średnio 2,4 proc. Rekordzistą pod tym względem jest Esaliens Spółek Innowacyjnych, gdzie koszty w skali roku sięgają aż 5 proc. Najtańszym funduszem w grupie paradoksalnie nie jest ani ETF ani też żaden z funduszy indeksowych, lecz działający w formule master feeder - BNP Paribas Akcji Wzrostowych USA. W jego przypadku opłata bieżąca wynosi zaledwie 0,7 proc. Jest to jednak wyjątek. Zaraz po nim jest właśnie Beta ETF S&P 500 (0,8 proc.), następnie PKO Akcji Rynku Amerykańskiego (0,9 proc.) oraz inPZU Akcje Amerykańskie O (1,1 proc.). W pozostałych przypadkach koszty bieżące grubo przekraczją 2 proc. Najdroższe są produkty z oferty Esaliens TFI (od 3,3 do 4,9 proc.). Z drugiej strony, w przypadku Noble Fund Akcji Amerykańskich, który inwestuje bezpośrednio na GPW, opłaty w skali roku sięgają niemal 3 proc.

- W przeszłości, TFI chcąc sprostać oczekiwaniom klientów, starały się maksymalnie rozszerzać ofertę, co w niektórych przypadkach wiązało się z relatywnie wysokimi kosztami utrzymywania niektórych pozycji funduszowych. Współczesne możliwości dostarczają znacznie więcej udogodnień, np. związanych z automatyzacją niektórych procesów, co będzie sprzyjać obniżaniu kosztów. Koszty związane z funduszami od dłuższego czasu są w trendzie spadkowym i zakładam, że tendencja ta nadal będzie się utrzymywać - uważa Patryk Pyka.

Idzie nowe

W portfelach funduszy akcji amerykańskich inwestorzy zgromadzili łącznie nieco ponad 1,4 mld zł. To niewiele w porównaniu do aktywów całego segmentu funduszy akcji zagranicznych, które na koniec sierpnia warte były niemal 13 mld zł. Niemal połowa tej kwoty (5,9 mld zł) ulokowana jest w funduszach z grupy globalnych rynków rozwiniętych, przy czym najwięcej w Skarbiec Spółek Wzrostowych (925 mln zł), Goldman Sachs Globalny Spółek Dywidendowych (770 mln zł) oraz PKO Medycyny i Demografii Globalny (520 mln zł).

W przypadku funduszy z grupy akcji amerykańskich najwięcej aktywów mają PKO Akcji Rynku Amerykańskiego (450 mln zł) oraz Pekao Akcji Amerykańskich (350 mln zł). Widać też, że produkty z tej grupy nie cieszą się ostatnio wielką popularnością. Od stycznia 2022 r. więcej pieniędzy z nich odpływa niż napływa. Wcześniej, w 2021 roku, w skali miesiąca trafiało do nich średnio po kilkadziesiąt milionów zotych netto.

- Rynek USA staje się coraz bardziej dostępny dla wszystkich inwestorów. Skutki tego będziemy obserwować z czasem również w sposobie budowania portfeli przez TFI. Duża liczba master feederów jest poniekąd skutkiem tego, że każde TFI chciało i nadal chce być obecne na najlepszym rynku akcji. Jest to jak najbardziej zrozumiałe i trzeba powiedzieć jasno – stworzenie tych funduszy z punku widzenia klientów było i jest dla nich korzystne. Czasy jednak się zmieniają, obecnie tyle słyszymy chociażby o sztucznej inteligencji. Niewykluczone, że w niedalekiej przyszłości zarządzanie funduszami złożonymi np. ze 100 spółek zagranicznych będzie zdecydowanie prostsze i niewymagające dysponowania „armią analityków” - wskazuje Patryk Pyka.

Jego zdaniem jednak, na rynku nie brakuje ciekawych funduszy. - Przykładem jest chociażby Goldman Sachs Spółek Dywidendowych USA – fundusz ten szczególnie dobrze zachowywał się w turbulentnym otoczeniu 2022 r. Trudno zakładać, by inwestor próbujący samodzielnie swoich sił w tym czasie na ETF-ach był w stanie wypracować taką stopę zwrotu jak wspomniany fundusz. TFI często dobierają ofertę tak, by zawsze znalazło się w niej coś atrakcyjnego w zależności od sytuacji rynkowej. I nie chodzi tutaj tylko o zróżnicowanie typu akcje vs. obligacje. To zróżnicowanie również występuje na poziomie rynków akcyjnych, dostarczając konkretne strategie np. growth vs. value - mówi Patryk Pyka.

15.09.2023

Źródło: Songquan Deng / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania