Trzeba inwestować, gdy „leje się krew”

Od dołka z czerwca ubiegłego roku fundusze polskich obligacji długoterminowych zarobiły średnio już 18 proc. A to poziom, który znacznie przekracza ostatnie odczyty inflacyjne. Kolejny raz sprawdziła się zatem maksyma: kupuj, gdy leje się krew. Jakie z tego wnioski na przyszłość?

Miniony rok był wyjątkowo trudny dla inwestujących w obligacje. Galopująca inflacja i pospieszne zacieśnianie polityki monetarnej przez banki centralne wywołały falę paniki i wyprzedaży. Spadki cen obligacji zakończyły się w czerwcu kapitulacją inwestorów, która wyniosła rentowność polskich 10-letnich papierów skarbowych w okolice 8 proc. Ale okazuje się, że był to też najlepszy moment do zakupów. Od dołka z 20 czerwca 2022 r. fundusze polskich obligacji długoterminowych, a więc te o największym ryzyku stopy procentowej, zarobiły w ujęciu średnim już ponad 18 proc., a to poziom przekraczający dynamikę inflacji, która w tym czasie sięgnęła średnio 16 proc., a na koniec maja tego roku wyhamowała do 13 proc. r/r. Dwucyfrowe zyski przyniosły przez ostatni rok również fundusze obligacji krótkoterminowych (średnio +10 proc.), choć te przed inflacją nie ochroniły.

Reklama

- Z perspektywy czasu czerwcowa panika była doskonałą okazją do zakupu polskich obligacji, a w szczególności papierów długoterminowych. Zadziałała stara maksyma Nathana Rothschilda: „kupuj, gdy leje się krew”. Historia rynków finansowych pokazuje, że silne wyprzedaże podyktowane paniką oraz kapitulacją inwestorów w długim terminie są zazwyczaj doskonałymi okazjami inwestycyjnymi – przypomina Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI. - Wniosek jest jeden. Nie należy się kierować w przypadku inwestycji emocjami, bo zazwyczaj to zły doradca. Trzeba trzymać się obranej strategii i w okresach silnych turbulencji nie podążać za tłumem. Ale jak pokazuje praktyka, tę prostą zasadę ciężko wdrożyć w życie, bo zachowanie stoickiego spokoju w „płonącym budynku” jest arcytrudne – dodaje.

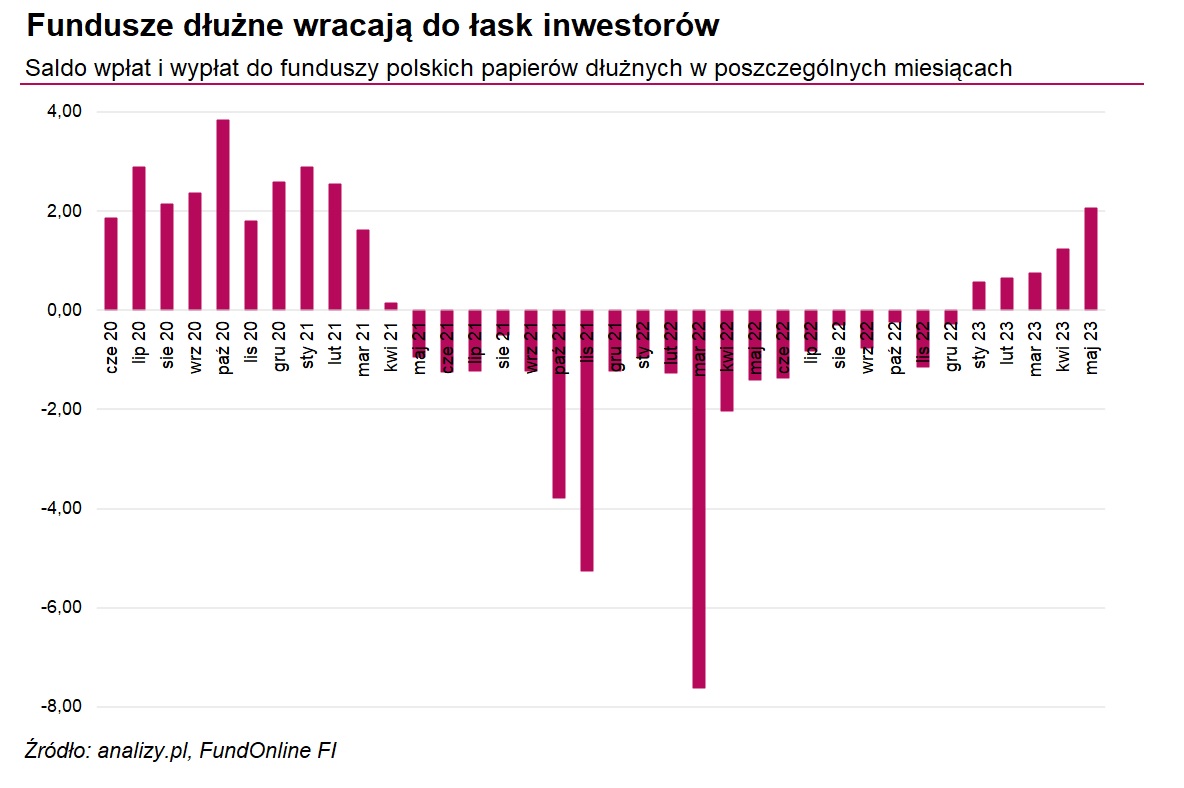

W całym 2022 roku klienci wypłacili z funduszy dłużnych polskich łącznie ponad 18 mld zł. Najwięcej, bo aż 7,6 mld zł wycofano w samym marcu, a więc tuż po zbrojnej napaści Rosji na Ukrainę. Sytuacja wprawdzie nieco uspokoiła się w drugiej połowie roku, ale wciąż więcej kapitału z nich wypłacano, niż wpłacano. Tymczasem od dołka z czerwca ubiegłego roku polskie obligacje skarbowe dały funduszom dłużnym solidnie zarobić. Polacy tę poprawę wyników zauważyli, ale dopiero w tym roku. Od stycznia, czyli przez ostatnie pięć miesięcy do funduszy dłużnych napłynęło w sumie 5,3 mld zł, przy czym większość tej kwoty trafiła do produktów dłużnych uniwersalnych i obligacji skarbowych krótkoterminowych, a więc o relatywnie niskim ryzyku stopy procentowej.

Czy w obecnym otoczeniu fundusze dłużne to wciąż dobry pomysł na inwestycję? Eksperci uważają, że choć okres budowy portfela w oparciu o obligacje rzeczywiście rozpoczął się już w ubiegłym roku, to jeszcze się nie zakończył. Bez wystąpienia recesji ciężko jednak będzie o kilkunastoprocentowe zyski w perspektywie najbliższego roku.

- Jeśli budujemy długoterminowy plan inwestycyjny, a więc nasz horyzont sięga wielu lat, to zawsze jest dobry moment na inwestowanie – zaznacza Fryderyk Krawczyk. - Budując portfel nie powinniśmy się jednak skupiać wyłącznie na potencjale stopy zwrotu danego funduszu, ale brać pod uwagę również ryzyka, jakie dane rozwiązanie ze sobą niesie. W przypadku osób o mniejszej skłonności do ryzyka rozwiązania dłużne oparte o zmienny kupon lub o bardziej zachowawczych strategiach będą bardziej adekwatne. Jeśli jednak nie boimy się zmienności, to również fundusze obligacji długoterminowych powinny się znaleźć w portfelu klienta. Każde z tych rozwiązań będzie się zachowywać inaczej w innym środowisku – dodaje.

W przypadku uporczywej inflacji i - ewentualnie - dalszego wzrostu stóp procentowych, fundusze inwestujące w obligacje o zmiennym kuponie będą zachowywać się lepiej. Przypomnijmy, że w przeciwieństwie do obligacji stałokuponowych, papiery o zmiennym oprocentowaniu dostosowują się do wyższych stóp procentowych za pomocą stopniowo rosnącego kuponu, a spadki i wzrosty cen tych obligacji są dużo niższe niż cen obligacji stałokuponowych.

Jeśli jednak światowa gospodarka wpadnie w turbulencje lub zacznie zmierzać w kierunku recesji, to fundusze obligacji długoterminowych powinny solidnie zarobić. Ma to bowiem związek z obniżkami stóp procentowych, którymi bank centralny zapewne chciałby w takiej sytuacji pobudzić gospodarkę do wzrostu.

- Inwestowanie w długoterminowe obligacje skarbowe przynosi najlepsze rezultaty w przypadku rozgrywania przez inwestorów scenariusza recesyjnego w gospodarce lub w środowisku obniżającej się inflacji. Najnowsze dane oddalają widmo recesji w gospodarce jednak cały czas pewne rysy na obrazie globalnej koniunktury się pojawiają. A historia uczy, że zazwyczaj światowe recesje wybuchają niespodziewanie i burzą brutalnie kolorowy obraz kondycji gospodarek, a w takim przypadku zawsze obligacje długoterminowe były jednym z najbardziej efektywnych zabezpieczeń dla portfela inwestycyjnego – wskazuje Fryderyk Krawczyk.

A to oznacza, że przystępując dziś do budowy portfela inwestycyjnego na najbliższe 2-3 lata warto wziąć pod uwagę każdy scenariusz i postawić na dywersyfikację, kupując fundusze zarówno krótko-, jak i długoterminowych obligacji. Istotne są jednak proporcje pomiędzy tymi produktami. Inwestor zachowawczy powinien przeważać fundusze krótkoterminowe, a osoby z większym apetytem na zmienność mogą mocniej postawić na fundusze długoterminowe.

- Jak pokazują ostatnie lata sytuacja makroekonomiczna potrafi się zmieniać dynamicznie jak w kalejdoskopie. Te doświadczenia potwierdzają, że budowa zrównoważonego i zdywersyfikowanego portfela jest ważna, bo pozwala ograniczać potencjalne negatywne szoki płynące z jednego segmentu rynku. Z drugiej strony, okres pandemiczno-wojenny pokazuje nam, że poważne negatywne szoki na rynkach finansowych stwarzają zazwyczaj interesujące okazje inwestycyjne – zauważa Fryderyk Krawczyk.

Przypomnijmy, że w maju inflacja CPI w Polsce zmniejszyła się do 13 proc. r/r wobec 14,7 proc. w kwietniu, kształtując się poniżej konsensusu rynkowego (13,2 proc.). W kierunku zmniejszenia inflacji oddziaływał także spadek inflacji bazowej, wskazując na stopniowe zmniejszanie się presji inflacyjnej. Z kolei odczyt PKB za I kwartał okazał się zbliżony do wstępnych danych. Polska gospodarka w wartościach realnych skurczyła się natomiast o 0,3 proc. w skali roku i urosła o 3,8 proc. w kwartał.

Obecnie rynek zakłada, że cykl podwyżek stóp procentowych w Polsce już się zakończył i nie wycenia powrotu RPP do podnoszenia stóp procentowych. Wręcz przeciwnie – oczekuje obniżek i to jeszcze w tym roku. Zdaniem prezesa NBP Adama Glapińskiego, taki ruch byłby możliwy, jeśli roczny wskaźnik CPI spadnie poniżej 10 proc., co według prognoz ekonomistów może wydarzyć się już jesienią.

Perspektywa spadku inflacji oraz obniżek stóp procentowych powinna wspierać krajowe obligacje, a ewentualny wzrost rentowności nie powinien być już duży, bo dochodowości polskich obligacji są i tak znacznie powyżej poziomów z czasów przed pandemią. Ale nawet jeśli rentowność 10-letnich papierów wzrosłaby do górnej granicy obserwowanego od kilku miesięcy zakresu wahań (6,5-7 proc.) to fundusze obligacji nadal powinny wypracować zyski w skali roku.

19.06.2023

Źródło: Shutterstock / Black Salmon

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania