Ile kosztują PPK?

PPK to jedne z tańszych produktów inwestycyjnych. Z naszych szacunków wynika, że wskaźnik kosztów za 2022 rok dla całego rynku wyniósł nieco ponad 0,5%, w tym ten najważniejszy, czyli wynagrodzenie za zarządzanie - 0,3%.

Fundusze zdefiniowanej daty PPK mają ustawowo ograniczone koszty. Najważniejszy z nich, czyli opłata za zarządzanie funduszem nie może przekroczyć 0,5% wartości aktywów netto funduszu w skali roku. Dla porównania w klasycznych funduszach otwartych taki limit wynosi 2,0%. Dodatkowo firmy inwestycyjne mogą pobrać maksymalnie 0,1% opłaty zmiennej za osiągnięty wynik.

Reklama

Z aktywów funduszu mogą być też pokrywane inne koszty, ale wyłącznie te, które wiążą się z funkcjonowaniem funduszu. Chodzi m.in. o: opłaty związane z prowadzeniem rejestru członków funduszu, wynagrodzenie depozytariusza czy agenta transferowego. Na niektóre z nich zostały ustalone dodatkowe limity, jeśli instytucja je przekroczy, to musi je pokryć z własnej kieszeni.

Szczegółowo o kosztach funduszy PPK piszemy tu: PPK – ile to kosztuje?

Sprawdziliśmy, w jakim stopniu faktycznie wszystkie te koszty obciążają aktywa funduszy PPK.

Z analizy sprawozdań finansowych za 2022 rok wynika, że:

- Faktycznie pobrane opłaty za zarządzanie wyniosły 0,30% (średnia ważona aktywami).

- Najniższe opłaty za zarządzanie pobrały te instytucje, których udział w rynku przekracza 15%. Zgodnie z przepisami instytucje finansowe zarządzające PPK, które przekraczają samodzielnie lub w ramach grupy kapitałowej 15% udział w rynku, od nadwyżki nie mogą pobierać opłaty stałej za zarządzanie. Mowa o PKO TFI (gdzie opłata za zarządzanie wyniosła w 2022 roku średnio 0,20%) oraz Pekao TFI będące w jednej grupie kapitałowej z PZU TFI (w obu wyniosła średnio 0,27%).

- Najwyższe opłaty za zarządzanie pobrały natomiast: Esaliens TFI (średnio 0,47%) oraz Investors TFI (średnio 0,43%).

- Jedyną instytucją, która pobrała opłatę zmienną za wynik, jest Pekao TFI i dotyczyła ona funduszu Pekao PPK 2020 Spokojne Jutro.

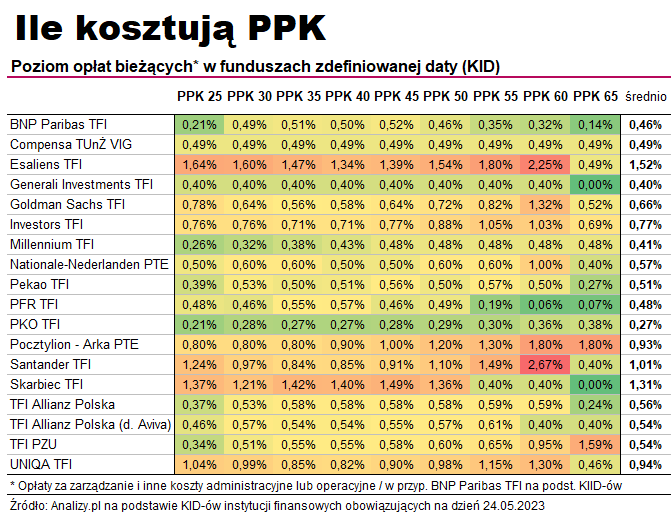

Po uwzględnieniu pozostałych kosztów, czyli m.in. za depozytariusza, agenta transferowego, prowadzenie rachunku – średni poziom tzw. kosztów bieżących wyniósł 0,51%.

Dokładniej – chodzi o prezentowaną w KID-ach pozycję „opłaty za zarządzanie i inne koszty administracyjne i operacyjne”. W analizie nie bierzemy pod uwagę kosztów transakcyjnych (także prezentowanych w KID-ach), ponieważ z racji różnych podejść w wyliczaniu, nie są porównywalne.

Przeczytaj także: KID — dokument prezentujący informacje o funduszach

Diabeł jednak tkwi w szczegółach – różnice pomiędzy instytucjami są spore.

- Najtańsze PPK mają wspomniane PKO TFI (średnio 0,27%), Generali Investments TFI (0,40%) oraz Millennium TFI (średnio 0,41%).

- Najdroższe PPK ogółem to produkty będące w ofercie Esaliens TFI (1,52%) Skarbiec TFI (1,31%) oraz Santander TFI (1,01%).

- W przypadku funduszy z odległą datą docelową PPK60 czy PPK65 poziom opłat często odbiega od średniej na plus i na minus, co wynika z niewielkich aktywów i stopnia pokrycia kosztów przez TFI.

- Większość TFI wciąż pokrywa część kosztów z własnej kieszeni (12 na 15 TFI). W 2022 roku na ten cel wydały prawie 5 mln zł.

Czy PPK są tanie?

Generalnie można uznać, że fundusze zarządzane w sposób aktywny, w których opłaty bieżące nie przekraczają 0,5-0,6% są tanie, a na pewno tańsze niż zdecydowana większość funduszy inwestycyjnych, i to nie tylko polskich. Ten poziom udało się osiągnąć w blisko 2/3 funduszach PPK.

Zarządzający z PKO TFI zwracają uwagę, że fundusze PPK są aktywnie zarządzane, i by nie porównywać ponoszonych przez nie kosztów do kosztów występujących w ETF. - Są to zupełnie inne rozwiązania, pomiędzy którymi występuje bardzo wiele różnic, które ciężko sprowadzić do wspólnego mianownika. Chociażby wskaźniki kosztów w obu tych produktach biorą pod uwagę inne czynniki — np. TER w ETF najczęściej nie zawiera kosztów transakcyjnych ani kosztów spreadu przy zakupie/sprzedaży instrumentu, jak również w wielu przypadkach kosztów przechowywania ETF-ów na rachunku maklerskim, a także strat związanych z potencjalnym brakiem możliwości korzystania z międzynarodowych umów o unikaniu podwójnego opodatkowania przy np. dywidendach. Takich różnic jest zdecydowanie więcej i czyniąc rzetelne porównanie, należałoby je wszystkie uwzględnić – tłumaczą eksperci z PKO TFI. Wśród różnic wymieniają m.in.: aktywny vs pasywny styl zarządzania, fundusze zdefiniowanej daty vs uniwersalna alokacja oparta o indeks, efekt skali, moment w cyklu życia produktu, poziom obsługi, ryzyko walutowe, ryzyko podatkowe itd.

W nieco ponad 1/3 funduszy PPK koszty bieżące przekraczają 0,6%. Z reguły są to fundusze o mniejszych aktywach, w których mocniej ważą różne koszty dodatkowe, często pobierane jako stała kwota.

- W funduszach PPK w dużym stopniu ograniczone są koszty funkcjonowania PPK, a ich nadwyżka pokrywana jest przez towarzystwa. Ograniczenie kosztów w największym stopniu dotyka towarzystwa o niskim poziomie aktywów w ramach funduszy PPK, bowiem część kosztów rośnie mniej niż proporcjonalnie w relacji do aktywów i w przypadku niskiego poziomu tychże aktywów udział kosztów jest większy. Są to m.in. koszty związane z depozytariuszem i usługami agenta transferowego. Osiągnięcie rentowności tej linii biznesowej wymaga zgromadzenia odpowiedniego poziomu aktywów, co w przypadku mniejszych podmiotów, wymaga czasu. Korzystny wpływ miałby również wzrost wskaźnika partycypacji – tłumaczy Krzysztof Fabrykiewicz, członek Zarządu Skarbiec TFI.

Eksperci z PKO TFI zwracają jeszcze uwagę na koszty transakcyjne, które w niektórych funduszach przekraczają nawet 1,0%. Ich zdaniem, udział kosztów transakcyjnych powinien maleć w kolejnych latach, a ich wysokie poziomy wynikają z relatywnie krótkiego okresu funkcjonowania produktu. - Przytaczając własny przykład, na początku roku 2022 w subfunduszach PPK zarządzaliśmy kwotą ok. 2,5 mld PLN, a w całym 2022 roku otrzymaliśmy ok. 1,8 mld PLN wpłat, czyli ok. 70% aktywów z początku roku. Taka sytuacja wpływa oczywiście na podwyższony poziom kosztów transakcyjnych w relacji do aktywów i w przypadku porównania z innymi rozwiązaniami inwestycyjnymi należy wziąć to pod uwagę – tłumaczą.

Można oczekiwać, że wraz ze wzrostem aktywów, pozostałe koszty będą coraz mniej ważyły w aktywach, w efekcie koszt całkowity powinien sukcesywnie się obniżać.

24.05.2023

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania