Jaki fundusz dłużny wybrać ?

Od marca 2020 mamy przyspieszoną edukację inwestorów na rynku długu. Skala zmian, a zwłaszcza bessa na rynku obligacji z lat 2021-2022 unaoczniła, że nie każdy fundusz dłużny jest odporny na wzrosty stóp procentowych. Przed nami prawdopodobnie druga część edukacji, czyli poznanie, co oznacza wzrost ryzyka kredytowego?

Na rynku obligacji mamy dwa podstawowe ryzyka: ryzyko stopy procentowej, które dotyczy przede wszystkim obligacji długoterminowych o stałym oprocentowaniu, i ryzyko kredytowe, które dotyczy przede wszystkim obligacji korporacyjnych, ale również obligacji skarbowych, zwłaszcza gdy pogarsza się sytuacja budżetowa danego kraju lub rośnie ryzyko polityczne (geopolityczne).

Obligacja DS1030 to obligacja skarbowa o stałym oprocentowaniu na poziomie 1,25%.

Gdy w kwietniu 2020 roku ta obligacja została wyemitowana, oprocentowanie (kupon) na poziomie 1,25%, przy niemal zerowych stopach procentowych, nie był czymś szokującym. Dziś stopa referencyjna jest na poziomie 6,75%, a rentowność tej obligacji wynosi dziś 6,3%. Dlaczego rentowność wzrosła, choć kupon nie uległ zmianie (w przypadku obligacji o stałym oprocentowaniu jest ustalany raz w momencie emisji i jest stały do momentu wykupu obligacji)? Spadek ceny obligacji spowodował, że licząc do dnia wykupu, który nastąpi w październiku 2030, odsetki plus wzrost ceny obligacji dadzą średnioroczną stopę zwrotu w tym okresie na poziomie 6,3%.

Reklama

To pierwsza i najważniejsza zasada, gdy chcemy inwestować w fundusze, które w portfelu mają obligacje o stałym oprocentowaniu: musimy brać pod uwagę możliwość silnych wahań cen obligacji. Zmiany cen zależą od zmian stóp procentowych, od oczekiwań dotyczących kształtowania się stóp procentowych w przyszłości, ale również od czasu, który pozostał do wykupu obligacji. Im obligacja ma przed sobą dłuższy „czas życia”, tym zmiany cen, w przypadku zmian rentowności, są silniejsze. Wynika to z faktu, że zmiana rentowności obligacji oznacza zmianę rentowności we wszystkich latach, które obligacja ma do wykupu.

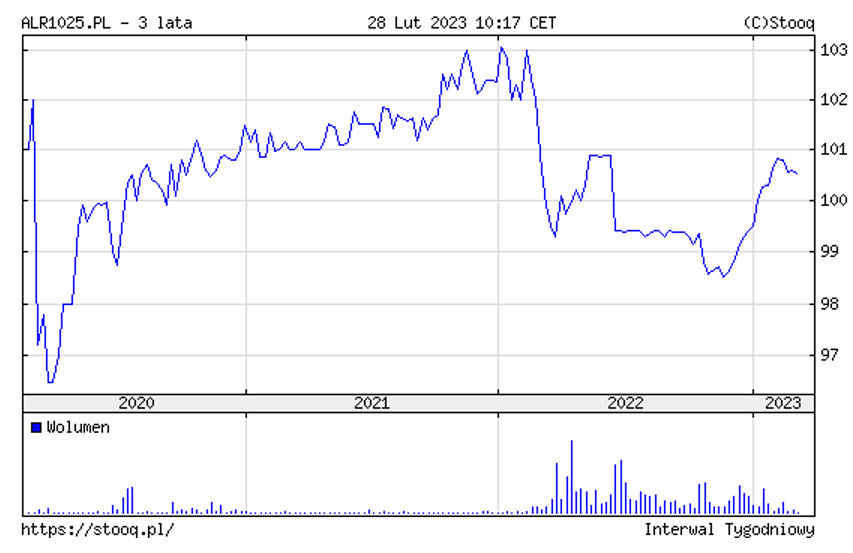

Obligacja wyemitowana przez Alior Bank (ALR1025), to obligacja o zmiennym oprocentowaniu (WIBOR 6M + 2,7% marży kredytowej) z kuponem płatnym co pół roku. Spadki ceny w ubiegłym roku w znacznym stopniu dotyczyły zwiększenia ryzyka politycznego Polski niż samej firmy, choć w drugiej połowie roku obawy o sektor bankowy miały wpływ na cenę obligacji (na wykresie widzimy cenę obligacji, nie jest uwzględniany kupon). Ostatnie miesiące to poprawa notowań. Wojna na Ukrainie stała się stałym elementem otoczenia, kryzys energetyczny nie nastąpił, a banki mają swoje wyzwania, ale inwestorzy zakładają, że wypłacalność Aliora nie jest zagrożona.

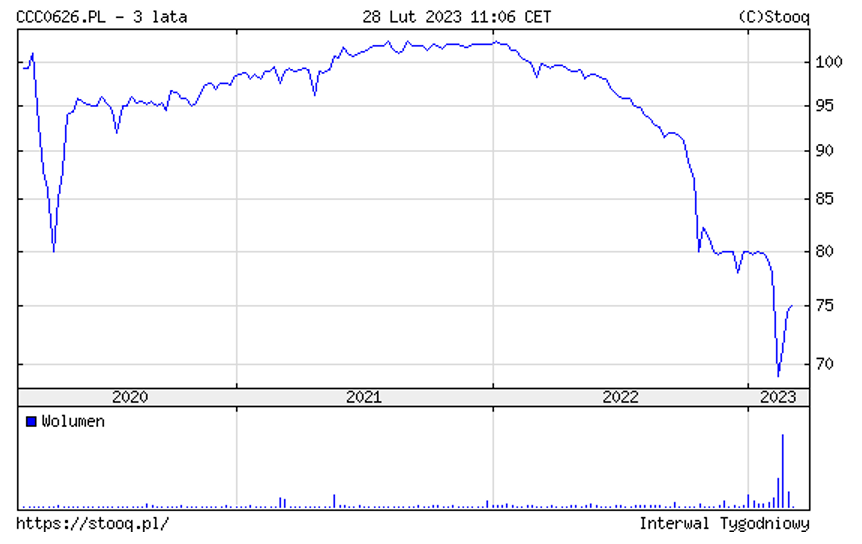

Inaczej wygląda sytuacja w przypadku obligacji emitowanych przez CCC.

Obligacja CCC0626 ma termin wykupu w czerwcu 2026. To również obligacja o zmiennym oprocentowaniu (WIBOR 6M + 4,5% marży kredytowej) z wypłatą odsetek co pół roku. W tym przypadku mamy do czynienia z pogorszeniem się sytuacji finansowej spółki. Inwestorzy nie są pewni, czy spółka będzie w stanie wypełnić swoje zobowiązania, więc obligacja notowana jest z dużym dyskontem do ceny nominalnej. Jeżeli okaże się, że w 2026 roku CCC będzie w stanie wykupić te obligacje, to ci, którzy kupią je dzisiaj (biorąc pod uwagę obecną cenę obligacji i zakładając, że kupon płacony przez obligację znacząco się nie zmieni), zarobią średniorocznie ponad 22%. Oczywiście pod warunkiem, że spółka będzie w stanie wypełnić swoje zobowiązania.

W przypadku obligacji korporacyjnych znacznie większym ryzykiem od zmian stóp procentowych (w Polsce, gdzie dominują w tym segmencie obligacje o zmiennym oprocentowaniu) są zmiany koniunktury gospodarczej. Warto o tym pamiętać w obliczu nadchodzącego spowolnienia.

A co pokazuje historia?

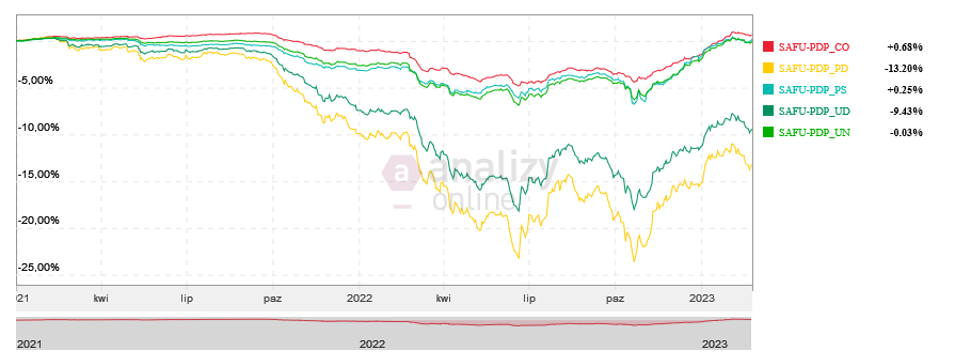

Jeżeli spojrzymy na średnie stopy zwrotu poszczególnych grup polskich funduszy dłużnych od końca 2020 to widzimy pewną zależność.

Oznaczenia grup funduszy to: SAFU-PDP_CO – papierów dłużnych polskich korporacyjnych, SAFU-PDP_PD – papierów dłużnych polskich skarbowych długoterminowych, SAFU-PDP_PS – papierów dłużnych polskich skarbowych, SAFU-PDP_UD – papierów dłużnych polskich długoterminowych uniwersalne, SAFU-PDP_UN – papierów dłużnych polskich uniwersalne.

Fundusze papierów dłużnych długoterminowych są najbardziej narażone na ryzyko zmian rentowności. Trudno się dziwić, że średnie stopy zwrotu za ten okres prezentują się w tych grupach najsłabiej. W przypadku funduszy papierów dłużnych uniwersalnych, skarbowych i korporacyjnych dominują albo krótkoterminowe obligacje, albo obligacje o zmiennym oprocentowaniu. Dla tych funduszy poprzedni rok był trudny, ale nie fatalny. Fundusze mające w swoich portfelach obligacje ze zmiennym oprocentowaniem, niemal zawsze będą miały mniejszą zmienność niż fundusze z długoterminowymi obligacjami o stałym oprocentowaniu. Niemal zawsze. Wyjątkiem może być sytuacja, gdy wzrośnie ryzyko kredytowe, a nie zmienią się oczekiwania dotyczące poziomu stóp procentowych. Wówczas obligacje niektórych spółek mogą zostać przecenione, tak jak stało się to z obligacjami CCC.

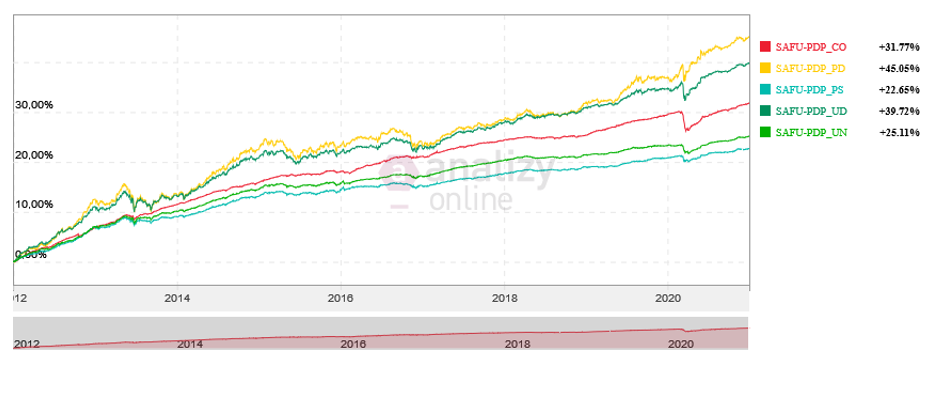

Spójrzmy jednak na inny okres. Jak zachowywały się fundusze dłużne od końca 2011 roku do końca 2020 roku, czyli okresie spadających stóp procentowych (spadających oczekiwań dotyczących poziomu stóp procentowych i inflacji).

W tym okresie najlepszy wynik przyniosły fundusze dłużne papierów dłużnych skarbowych długoterminowych, czyli najsłabsze fundusze z ostatnich dwóch lat w tamtym okresie były najlepsze. I nie powinniśmy się temu dziwić, bo spadki stóp procentowych to idealne otoczenie dla takich funduszy.

Zakładając, że w perspektywie kilku lat w Polsce inflacja wróci do poziomów poniżej 5%, można założyć, że relacja stóp zwrotu z poszczególnych grup funduszy będzie się prezentowała podobnie jak ta z okresu 2011–2020. Najwyższe stopy zwrotu w takim scenariuszu przyniosą te fundusze, które w portfelach będą miały obligacje skarbowe o stałym oprocentowaniu i długich terminach zapadalności. Jednak nigdy nie możemy mieć pewności, że taki scenariusz się zrealizuje. Jeżeli okaże się, że inflacja w Polsce jest bardziej oporna, niż obecnie wyceniają rynki, albo RPP z innych powodów będzie zmuszona do podniesienia stóp procentowych, to te fundusze będą narażone na znacznie większe wahania cen niż w przypadku funduszy, które w portfelach mają obligacje o zmiennym oprocentowaniu. Poziom stóp zwrotu dla funduszy korporacyjnych będzie zależał przede wszystkim od tego, jak wielu emitentów będzie miało problemy ze spłatą zobowiązań.

Wybór grupy funduszy, w którą chcemy zainwestować powinien więc zależeć od tego, na jak długi okres chcemy zainwestować i jaką zmienność portfela akceptujemy. Ponieważ inwestowanie w długoterminowe obligacje jest bardziej ryzykowne, niż w krótkoterminowe, to w dłuższej perspektywie takie inwestycje dają wyższe stopy zwrotu. Jednak wybierając fundusze, które inwestują w takie obligacje, często zapominamy, że w krótszej perspektywie zmiany cen tych obligacji mogą znacznie przekraczać odsetki, które takie obligacje płacą w skali roku.

Drugie ryzyko dotyczące obligacji to ryzyko kredytowe. W większym stopniu niż obligacji skarbowych dotyczy obligacji korporacyjnych, zwłaszcza w Polsce, gdzie większość obligacji emitowanych przez firmy ma zmienne oprocentowanie.

01.03.2023

Źródło: goir / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania