Ciemne chmury gromadzą się nad rynkiem akcji

Gospodarki hamują, a wraz z tym psuje się koniunktura na rynkach akcji. Coraz więcej sygnałów wskazuje, że wpadamy w objęcia giełdowej bessy.

Pomimo tegorocznych, solidnych spadków głównych indeksów od USA, przez Europę Zachodnią po Polskę, ich główną przyczyną wciąż pozostaje gwałtowna redukcja mnożników wycen, a nie spadek oczekiwanych w tym lub przyszłym roku zysków spółek – zauważa Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI. To będzie się jednak zmieniać.

Reklama

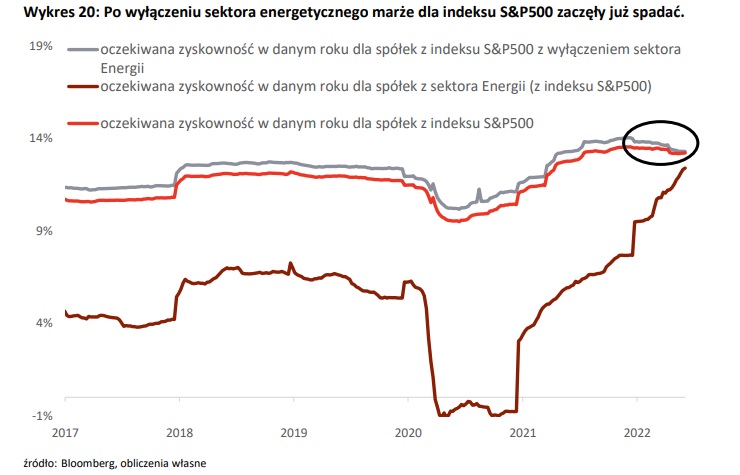

- Pierwsze sygnały świadczące o takiej możliwości płyną nie tylko ze spółek zaliczanych do branży technologicznej, takich jakich jak Lyft czy Snap, ale także od niektórych dużych sieci handlowych, jak Walmart, czy Target, które muszą radzić sobie z wysokimi stanami zapasów w magazynach, rosnącymi kosztami pracy oraz transportu. Poza tym zyskowność indeksu S&P500 podnosi istotnie sektor energetyczny. Po jego wyłączeniu, zarówno marże, jak i zyski dla głównego amerykańskiego indeksu, prognozowane na ten rok, zaczynają w ostatnich tygodniach powoli spadać – wskazuje Jarosław Niedzielewski.

I zaznacza, że to właśnie spadek marż i nominalnych zysków generowanych przez spółki, a także nastanie recesji w gospodarce to główne czynniki różnicujące korektę od bessy. A to oznacza, że najgorsze na rynkach akcji jest dopiero przed nami.

Recesja puka do drzwi

Jarosław Niedzielewski wskazuje, że tak naprawdę to dopiero recesja, następująca po kilku kwartałach stagflacji, przynosi namacalne pogorszenie fundamentów spółek, przejawiające się nie tylko szybko spadającymi zyskami, ale także redukcją zatrudnienia.

- Ze względu na wyraźny i długotrwały wzrost stopy bezrobocia spowolnienie gospodarcze „awansuje” do poziomu prawdziwej recesji, a rynkowa korekta zasługuje na miano bessy. Ten etap cyklu koniunkturalnego wciąż jeszcze nie nadszedł, choć już są pewne sygnały świadczące o jego zbliżaniu się. Elon Musk, giełdowy ulubieniec ostatnich lat, stwierdził niedawno, że ma bardzo złe przeczucia co do stanu globalnej gospodarki i ogłosił plan redukcji zatrudnienia w Tesli, choć dane płynące z samej spółki nie wskazywały na taką konieczność – wskazuje ekspert Investors TFI.

Czytaj także: Te fundusze najmocniej straciły na obligacyjnej panice. Teraz najwięcej zyskują

W ostatnich dniach rynki dość szybko przeszły z fazy inflacyjnej do recesyjnej. Ale ostatnie odczyty makro - czy to z rynku pracy, czy sektora przemysłowego - wyraźnie wskazują, że obawy te wcale nie są pozbawione podstaw. Niepokoi też coraz gorsza kondycja konsumentów. W USA obrazuje to indeks Uniwersytetu Michigan, który spadł w czerwcu do 50,0 pkt z 58,4 pkt. w maju. Hamuje również koniunktura na amerykańskim rynku nieruchomości. Dość powiedzieć, że sprzedaż domów na rynku wtórnym spadała w maju już czwarty miesiąc z rzędu. Ekonomiści Credit Agricole uważają, że dane te wskazują na postępujący spadek aktywności na amerykańskim rynku nieruchomości i wysokie prawdopodobieństwo kontynuacji takiej tendencji w kolejnych miesiącach z uwagi na rosnące koszty kredytów hipotecznych.

- Do tej pory gospodarstwa domowe całkiem nieźle radziły sobie z efektami szoku inflacyjnego, sięgając po zgromadzone w czasie pandemii oszczędności. W ten sposób coraz niższe odczyty wskaźników sentymentu konsumenckiego, w których od kilku miesięcy wskazania na problem inflacji są ewidentne, nie odnajdywały odzwierciedlenia w niższej konsumpcji. Jego ostatnie odczyty (najniższe od 40 lat) sugerują jednak, że okres wybujałej konsumpcji może dobiegać końca – wtórują ekonomiści Pekao.

Ich zdaniem, w USA czynnikiem prowadzącym do erozji dochodu rozporządzalnego gospodarstw domowych są wzrosty cen paliw wynikające w dużej mierze z ograniczonych mocy przerobowych rafinerii.

- Biorąc pod uwagę, że Amerykanie średnio pokonują samochodami osobowymi 2-3 razy dłuższe dystanse niż Europejczycy, droższe paliwo staje się istotnym hamulcem dla wzrostu konsumpcji w pozostałych kategoriach koszyka – wskazują specjaliści banku.

W Europie, problemy mogą wynikać z ograniczenia przepływu rosyjskiego gazu. Rosnące jego ceny sprawiają, że paliwo to z ekonomicznego punktu widzenia przestaje być opłacalne, jednak istniejąca infrastruktura (m.in. gazociągi) powoduje, że Europa w najbliższym okresie jest na nie skazana i będzie ponosić jego wyższe koszty.

- Wzrost prawdopodobieństwa dalszych ograniczeń w przepływie gazu do Europy i relatywnie niewielkie wypełnienie magazynów (poniżej 60 proc. w przypadku Niemiec) najprawdopodobniej doprowadzi do racjonowania gazu od jesieni 2022 roku. Scenariusz ten traktujemy w tym momencie jako bazowy. Będzie on (recesja w Europie Zachodniej i przede wszystkim w najbardziej gazochłonnej gospodarce niemieckiej) miał też bezpośredni wpływ na dynamikę polskiego PKB, w tym jego kwartalną kontrakcję jeszcze w tym roku – przewidują ekonomiści Pekao.

W objęciach bessy

Mocne hamowanie gospodarki, a nawet recesja i w konsekwencji bessa na rynkach akcji to scenariusz, który przewiduje większość ekspertów.

- Pierwsza połowa roku na polskiej giełdzie była zła. Nie oczekujemy szybkiej poprawy nastrojów z uwagi na utrzymującą się presję inflacyjną, spodziewane spowolnienie gospodarcze i konflikt u naszego sąsiada, który przechodzi w fazie wojny na wyniszczenie, w której Rosjanie mają przewagę. Ostrożnościowe podejście wymaga tego, aby założyć istotne zaburzenia w łańcuchach dostaw węglowodorów (ropy i gazu) na przełomie 2022 i 2023 roku – wskazuje Marek Kaźmierczak, zarządzający funduszami VIG/C-Quadrat TFI.

Zwraca on jednak uwagę, że te złe perspektywy są już w znacznej mierze zdyskontowane w kursach giełdowych spółek, a wyceny są w historycznym ujęciu, na niskich poziomach.

- To czy mamy szansę na istotne odbicie będzie zależało od dalszej polityki banku centralnego, polityków (kwestia nadmiernych i niebezpiecznych regulacji sektora bankowego), a także czynników zewnętrznych, jak rozwiązanie konfliktu rosyjsko-ukraińskiego czy szansy na dalsze spadki cen węglowodorów i surowców – dodaje Marek Kaźmierczak. Wtóruje mu Sebastian Buczek, prezes Quercus TFI.

- W krótkoterminowej perspektywie (wakacje) zakładamy poprawę sytuacji na rynkach, w tym na GPW, po dwóch falach wyprzedaży. W późniejszym okresie zakładamy powrót do trendu spadkowego, który może osiągnąć swoje dno w okolicach przełomu lat 2022/2023. Dominującymi czynnikami dla rynków pozostają: wojna w Ukrainie, powodująca utrzymywania się cen surowców energetycznych i rolnych na nienaturalnie wysokich poziomach oraz normalizacja polityki pieniężnej przez banki centralne. Czas na fundusze akcyjne nadejdzie, ale trzeba jeszcze trochę cierpliwości. Zakładamy, że na koniec roku wyceny akcji, zarówno polskich, jak i zagranicznych, mogą być bardzo ciekawe pod kątem roku 2023 – przewiduje Sebastian Buczek.

Ale również w takich warunkach można na giełdach zarabiać. Z odsieczą przychodzą m.in. fundusze typu short, które tak naprawdę zyskują wyłącznie wtedy, gdy indeksy pikują. Jest to możliwe dzięki zajmowaniu krótkich pozycji w kontraktach terminowych na indeks WIG20. Krajowe TFI oferują 3 tego typu rozwiązania. Więcej o tego typu funduszach, a także innych rozwiązaniach na okres giełdowej bessy napiszemy już niebawem w kolejnym artykule.

27.06.2022

Źródło: Alexey Repka / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania