Kredytobiorcy kontra ekonomiści (nie wszyscy!) i banki, czyli bitwa o WIBOR

Rosnące stopy procentowe, a wraz z nimi raty kredytów o zmiennym oprocentowaniu wywołały ożywioną dyskusję na temat sposobu ustalania i funkcjonowania WIBOR-u. Pojawiły się pomysły jego zamrożenia lub wręcz likwidacji.

Rosnące stopy procentowe wywindowały raty złotowych kredytów mieszkaniowych (czyli praktycznie wszystkich zaciągniętych w ostatnich latach; według najnowszego dostępnego raportu AMRON-SARFiN w 2021 roku udział kredytów złotowych wyniósł 99,20%). Dlaczego tak się stało?

Reklama

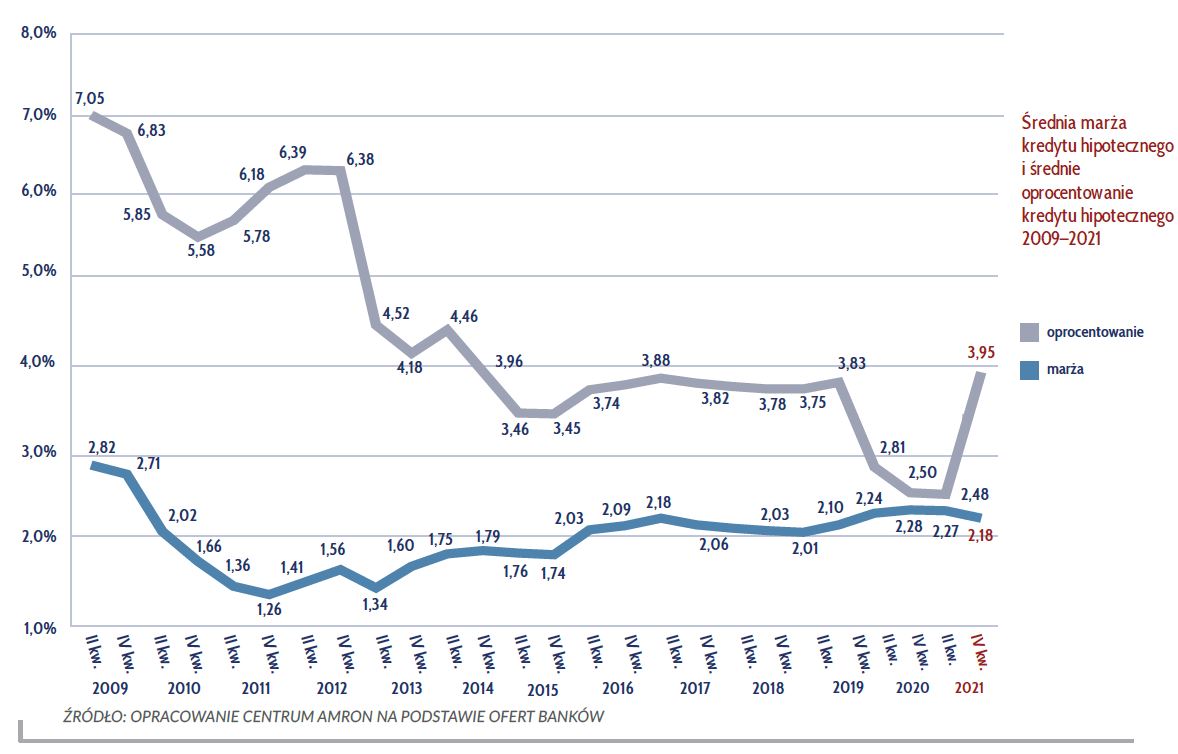

WIBOR, czyli Warsaw Interbank Offer Rate to stopa procentowa, po jakiej banki udzielają (bądź według deklaracji są skłonne udzielać) pożyczek innym bankom na różne okresy od jednego dnia (WIBOR ON, WIBOR TN) do roku. Poziom WIBOR-u ustalany jest podczas fixingu na podstawie mediany bądź średniej stóp wskazanych przez kilkanaście (czasem mniej) największych banków, po jakiej są one skłonne udzielać sobie nawzajem pożyczek. W przypadku kredytów hipotecznych najczęsciej wykorzystywany jest WIBOR 3M (trzymiesięczny), czasem też 6M. Do tego dochodzi marża banków.

Wzrost rynkowych i oficjalnych stóp procentowych NBP spowodował zatem zwiększenie kwoty rat spłacanych kredytów hipotecznych o kilka lub kilkanaście setek złotych miesięcznie w zależności od wysokości pożyczonej kwoty, spadek zdolności kredytowej i niekorzystne zmiany w proporcji odsetki/kapitał w strukturze kredytu.

Najmocniej różnice odczuwają osoby, które zaciągnęły taki kredyt przy rekordowo niskich stopach procentowych (WIBOR 3M na poziomie 0,22%, WIBOR 6M 0,25%), czyli między czerwcem 2020 roku a przełomem września i października 2021 roku. Według szacunków Tomasza Narkuna, analityka rynku deweloperskiego w tym czasie zawarto około 300 tys. umów o kredyt hipoteczny z łącznej liczby 2,55 mln czynnych na 31 grudnia 2021 r. umów (11%).

Tymczasem 13 kwietnia 2022 roku WIBOR 3M wynosił już 5,47%, a WIBOR 6M 5,76%.

Parę dni wcześniej politycy Lewicy złożyli w Sejmie projekt ustawy zamrażającej czasowo stawkę WIBOR na poziomie z 1 grudnia 2019 roku, czyli sprzed pandemii. Stopa trzymiesięczna wynosiła wówczas 1,71%.

− Podwyżka stóp procentowych to dla tysięcy rodzin wzrost rat kredytów hipotecznych. To zagrożenie, że nie będą w stanie spłacać rat. Dlatego proponujemy zamrożenie WIBOR-u na poziomie z 1 marca 2022 roku. Wniosek będą mogły składać osoby, które mają kredyt na jedno mieszkanie i faktycznie w nim żyją − ten projekt ma chronić zwykłych ludzi, którzy potrzebują dachu nad głową, nie inwestorów na rynku nieruchomości − wyjaśniała na konferencji w Sejmie posłanka Daria Gosek-Popiołek z Lewicy.

Natomiast szef PSL-u Władysław Kosiniak-Kamysz zaapelował o to, by banki przestały pobierać marże od kredytów i zadowoliły się samym oprocentowaniem.

− Banki powinny odejść od pobierania marży od kredytu. Wystarczająco dużo zarabiają z oprocentowania. Ona [marża] została na wyższym poziomie po 2016 r. W pierwszej kolejności powinny to zrobić państwowe banki. Nie mogą się bogacić na krzywdzie Polaków − podkreślił.

Oliwy do ognia (poza gorącą wymianą zdań w mediach społecznościowych) dolał ekonomista z Kolegium Gospodarki Światowej SGH Marcin Wroński w wywiadzie dla next.gazeta.pl pod wiele mówiącym tytułem "Co to jest WIBOR? Nikt nie wie. Polacy płacą raty od widzimisię".

Inny ekonomista SGH dr Artur Bartoszewicz zwrócił się z apelem do Urzędu Ochrony Konkurencji i Konsumentów oraz Komisji Nadzoru Finansowego o zbadanie sposobu finansowania kredytów przez banki, oraz uzyskiwanym przez nie różnicom marżowym (PAP). On jednak przestrzega przed pomysłem zamrażania WIBOR-u.

– Polski system bankowy powinien zostać przeanalizowany pod kątem tego, jak banki finansują kredyty i czy uzyskiwane przez nie różnice marżowe nie są zbyt duże. Temu procesowi powinny się przyjrzeć KNF i UOKiK – powiedział. – Wszelkie działania związane z zamrożeniem WIBOR-u byłyby niebezpieczne z punktu widzenia zasad działania sektora bankowego. Takie rozwiązanie byłoby korzystne dla kredytobiorców, jeśli zostałoby wprowadzone na krótki okres obowiązywania wysokich stóp procentowych, ale trzeba pamiętać, że kredytu nie można oceniać wyłącznie tylko pod kątem bieżących kosztów jego obsługi.

Przeciwnicy WIBOR-u przedstawiają różnorakie argumenty: że jest on wynikiem deklaracji banków, czyli instytucji, które mają interes w utrzymuwaniu wysokiej stawki WIBOR-u, że większość broniących wolnego rynku ekonomistów jest zatrudniana przez banki (częściej używane jest słowo "opłacana"), że zlikwidowano funkcjonujący wcześniej dla określania rat kredytów w walutach obcych LIBOR (w przypadku franka szwajcarskiego zastąpił go wyższy skądinąd SARON), więc i WIBOR nie musi być nieusuwalny i wreszcie, last but not least, że rosnące raty mogą doprowadzić do bankructw gospodarstw domowych i utraty przez nie dachu nad głową.

– Zarzuty o arbitralne ustalanie poziomu WIBOR-u nie pojawiały się wówczas, gdy jego poziom był niewiele wyższy od zera. Kiedy RPP obniżyła stopy procentowe niemal do zera, to trzymiesięczny WIBOR przez kilka miesięcy wynosił 0,21%. Ciekawe, dlaczego wtedy banki nie ustaliły go sobie na poziomie na przykład 3%? – pyta na swoim blogu Rafał Bogusławski z Analiz Online i Kupfundusz.pl. – Skoro robią to arbitralnie, to zapewniłyby sobie miliardy zysków.

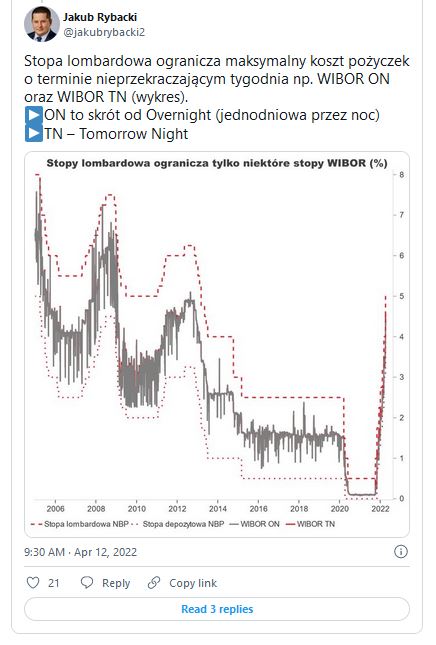

Kolejną "podejrzaną" kwestią miałby być fakt, że WIBOR przekracza wysokość stopy lombardowej NBP, a według książkowej definicji powinien się zawierać między stopą depozytową (obecnie 4%) a lombardową (obecnie 5%). To dlatego, że nie ma sensu pożyczać konkurencji taniej niż wynosi stopa depozytowa, bardziej opłacałoby się wpłacić te pieniądze do NBP. Nie ma też po co zaciągać pożyczki w innym banku komercyjnym drożej niż po stopie lombardowej, skoro na taki właśnie procent można pożyczyć w NBP.

Za WIBOR-em

Pamiętajmy jednak, że WIBOR 3M, najczęściej będący bazą do obliczania rat kredytów mieszkaniowych, to miara pożyczek dokonywanych na okres trzymiesięczny, natomiast pożyczki na rynku międzybankowym dotyczą jednego dnia. I te stawki (WIBOR ON i WIBOR NT) zawierają się między wspomnianymi stopami; pierwsza wynosiła 13 kwietnia 4,25%, druga – 4,48%.

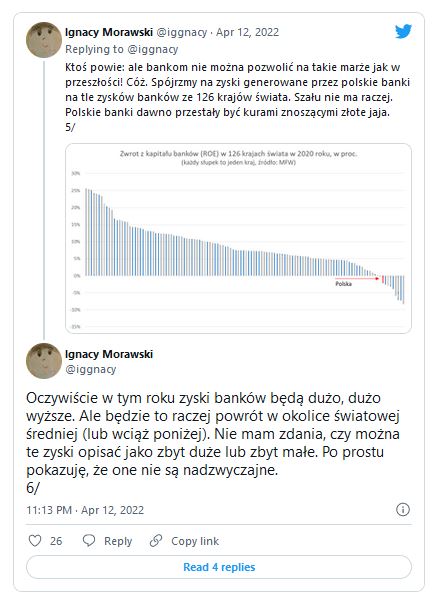

Padają również zarzuty (chociażby w komentarzach pod odcinkiem Analiz LIVE z 12 kwietnia pt. "Wiborowa pętla"), że w "normalnych" europejskich krajach oprocentowanie kredytów hipotecznych wynosi 2%, do tego raty są stałe przez cały okres kredytowania. Tyle tylko, że w strefie euro stopy procentowe, mimo historycznie wysokiej inflacji, są wciąż na zerowym poziomie. A jak widać z przytaczanego przez Ignacego Morawskiego, głównego ekonomistę Pulsu Biznesu na podstawie danych MFW zestawienia, banki w Polsce wcale nie zarabiają kokosów.

Ekonomista zwraca także uwagę, że wbrew powszechnemu odczuciu coraz większego rozdźwięku między oprocentowaniem kredytów a depozytów, różnica wcale nie jest większa niż średnio w przeszłości.

Przypomnijmy, że najkorzystniej oprocentowana lokata to obecnie 5%, a w lutym średnie oprocentowanie depozytów wyniosło 1,2%, podczas gdy kredytów mieszkaniowych 5,5% (rzeczywista stopa procentowa to 6%).

Co z tą stałą stopą?

Banki w Polsce od lipca 2021 roku są zobowiązane przez KNF do oferowania kredytu mieszkaniowego po stałej stopie procentowej na co najmniej pięć lat (na rynku jest obecnie jedna oferta na 10 lat). Pojedyncze oferty tego typu pojawiały się już w 2020 roku. Według NBP średnia stopa oprocentowania kredytów mieszkaniowych o stałej stopie wyniosła dla gospodarstw domowych w lutym 5,6%.

Większe zainteresowanie tym produktem pojawiło się jednak dopiero w IV kwartale roku, po pierwszych podwyżkach stóp procentowych przez NBP. Z raportu AMRON-SARFiN wynika, że w całym 2021 roku zawarto niespełna 15,8 tys. umów na okresowo stałą stopę procentową. Stanowi to 5,01% wszystkich nowo zawartych umów. Pod wzgledem wartości udział ten jest nieco wyższy i wynosi 5,62%. Podpisano także niemal 3 tys. umów konwersji kredytów ze zmienną stopą procentową na kredyty ze stałym oprocentowaniem.

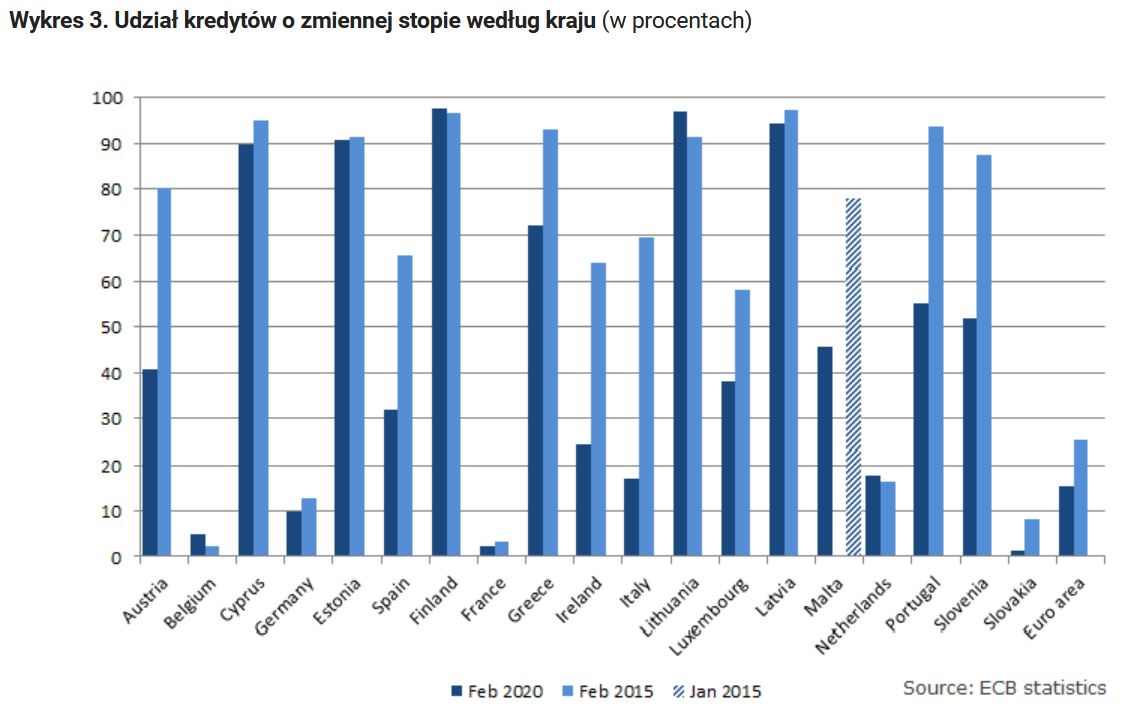

Warto też pamiętać, że wcale nie we wszystkich krajach UE i strefy euro dominują kredyty o stałym oprocentowaniu. Owszem, tak jest np. we Francji, Belgii, Słowacji czy Niemczech (obecność Francji i Niemiec sprawia, że udział kredytów zmiennych dla strefy euro jako całości jest dosyć niski, wynosi kilkanaście procent). Jednak w krajach bałtyckich, na Cyprze, czy w Finandii wciąż przeważają kredyty o zmiennym oprocentowaniu. Nieznacznie więcej niż tych o stałej stopie jest też w Portugalii i Słowenii, choć ich udział w ostatnich latach wyraźnie spadł.

Nie tylko kredyt

Kredyt mieszkaniowy nie jest jedynym produktem finansowym opartym na wysokości WIBOR-u. Niektóre z nich dają konsumentom tym wyższą stopę zwrotu, im wyżej znajduje się rynkowa stopa procentowa.

Od WIBOR-u zależy oprocentowanie części lokat i kont oszczędnościowych. Taką konstrukcję depozytariuszom oferuje bank Credit Agricole, a właścicielom kont oszczędnościowych m.in. Toyota Bank i Nest Bank. Obecnie rachunek oszczędnościowy Toyoty Banku jest najkorzystniejszą ofertą na rynku (od kwietnia 4,74%). Oczywiście oprocentowanie zmienia się co kwartał, więc naśladuje stopy skokowo, a nie na bieżąco, ale oprocentowanie już zawartych kredytów też wzrasta z opóźnieniem.

Na zmiennej stopie procentowej zasadza się także część obligacji. Przede wszystkim korporacyjnych, których odsetki składają się (podobnie jak kredytów) z oprocentowania i marży, co zresztą wyróżnia polski rynek na tle zachodnich. Ale także obligacje skarbowe o oznaczeniu WZ mają oprocentowanie zmienne, to samo dotyczy obligacji oszczędnościowych detalicznych 3-letnich (TOZ), których odsetki po pierwszym półroczu odpowiadają wysokości WIBOR-owi 6M.

– Problemem nie jest to, że dziś rośnie WIBOR i raty kredytów, problemem jest to, że dziś politycy będą zbijali kapitał, „pomagając klientom wykorzystywanym przez banki”, a nikt nie zajął się ryzykiem związanym ze zmiennym oprocentowaniem kredytów hipotecznych, gdy był na to czas – pisze Rafał Bogusławski. – Za takie pomysły polityków zapłacimy my wszyscy. Banki znajdą sposób, by te dodatkowe koszty przerzucić na klientów. Może warto by było, aby politycy i tak zwani „eksperci” zajmowali się zasadami, na jakich funkcjonuje ten sektor nie w chwilach kryzysu, ale wówczas, gdy jest na to właściwy czas.

15.04.2022

Źródło: Red_Baron/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania