Czy to już czas na obligacje skarbowe? Są wątpliwości

Poniedziałkowa przecena na krajowym rynku obligacji skarbowych sugeruje, że inflacja nie powiedziała jeszcze ostatniego słowa. Ale co to oznacza dla funduszy dłużnych?

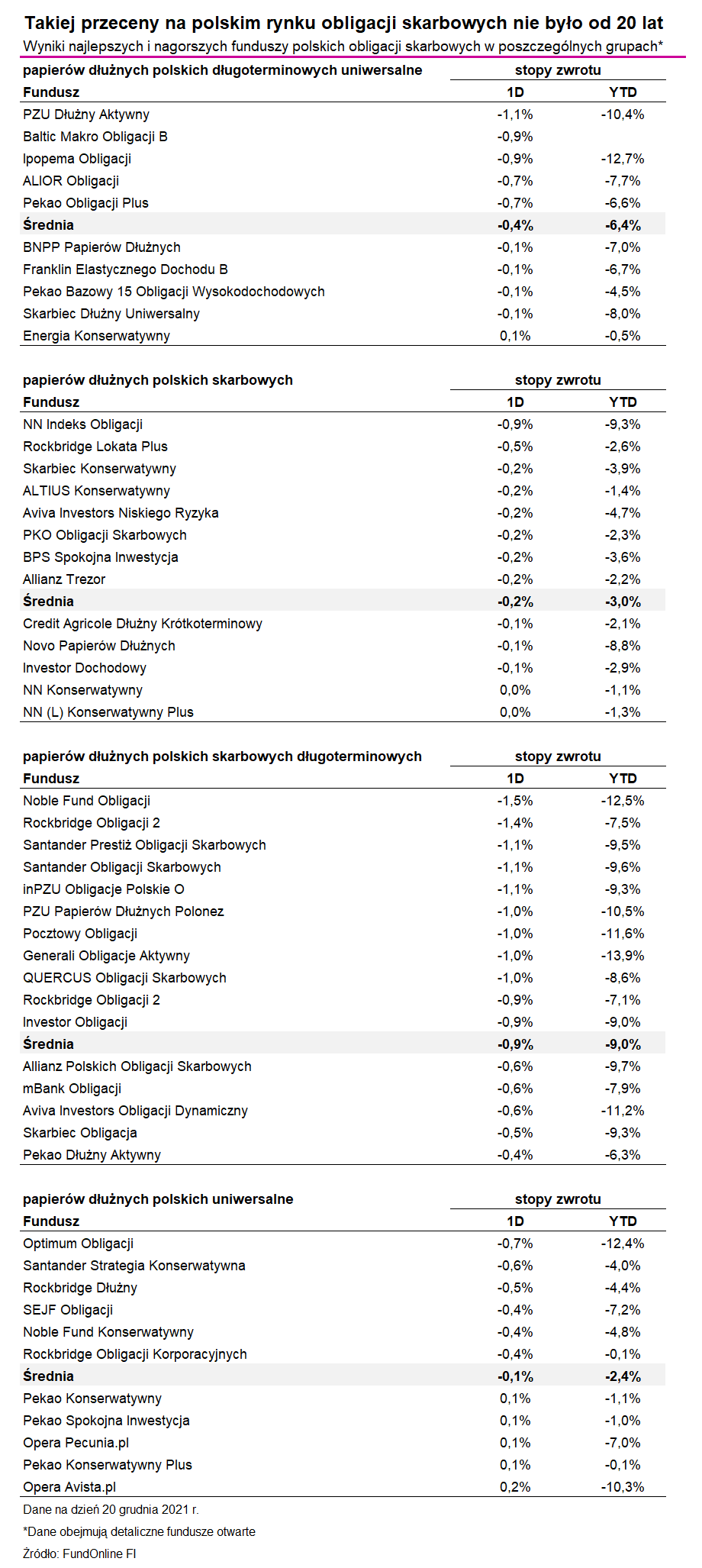

Klienci funduszy polskich obligacji skarbowych muszą mieć nerwy ze stali. W poniedziałek, 20 grudnia, niektórzy z nich stracili nawet ponad 1 proc. w ciągu zaledwie jednego dnia. Co się wydarzyło? W piątek Urząd Regulacji Energetyki (URE) zaakceptował nowe taryfy dla spółek dystrybucji energii elektrycznej oraz gazu. Od 1 stycznia 2022 r. prąd będzie droższy średnio o 24 proc., a gaz – aż o 54 proc. Ale jaki to ma związek z obligacjami? Wyższe ceny nośników energii doleją paliwa do wzrostu inflacji, która i tak pędzi już w szybkim tempie. W efekcie, po decyzji URE oczekiwana ścieżka stóp procentowych przesunęła się w górę o 25-35 pkt bazowych.

Reklama

- Niewiele jednostkowych wydarzeń miało w ostatnich latach równie znaczący wpływ na ścieżkę inflacji, co piątkowa decyzja URE w sprawie cen energii elektrycznej i gazu. Dość powiedzieć, że podnosi ona ścieżkę CPI na przyszły rok o niemal 2 pkt. proc. i nowy konsensus dość szybko ukształtował się w okolicy 8 proc., z ryzykiem w górę – zauważają ekonomiści Pekao.

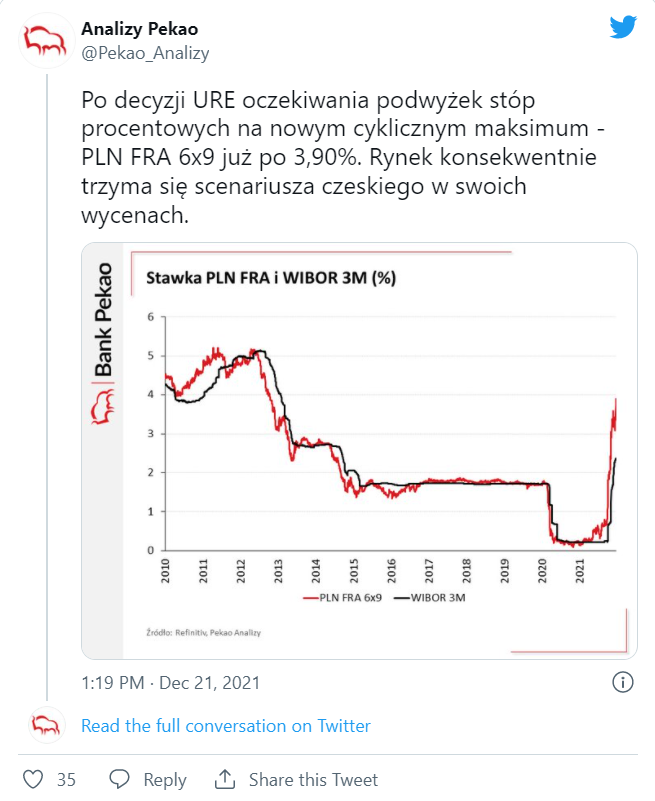

Wskazują też, że w poprzednich miesiącach konsensus prognoz analityków w sprawie podwyżek stóp był bardziej powściągliwy od wycen rynkowych, które relatywnie szybko zidentyfikowały „czeski” charakter cyklu zacieśnienia polityki pieniężnej w Polsce.

- Teraz to analitycy szybko dostosowali swoje prognozy stóp (o 100 pb, do ok. 4 proc. na koniec przyszłego roku), podczas gdy wzrost ścieżki rynkowej był skromniejszy, rzędu 30-35 pkt baz. Ta różnica może się zatrzeć w miarę upływu czasu i rynkowych dostosowań – dodają specjaliści banku.

Wzrost rynkowych stóp procentowych na całej krzywej o około 30-35 pkt bazowych, szczególnie rentowności obligacji 5-letnich, wywołał ogromną przecenę jednostek uczestnictwa funduszy dłużnych. Najmocniej poniedziałkowe zawirowania odczuły fundusze polskich obligacji długoterminowych. Niektóre z nich straciły nawet 1,5 proc. Licząc od początku roku, straty w wielu przypadkach liczone są już w tempie dwucyfrowym. Eksperci DI Xelion zauważają, że takiej przeceny w funduszach nie było od dwóch dekad.

- Rentowności obligacji znów poszły w górę w poniedziałek o ok. 30 pkt bazowych z powodu kosmicznych podwyżek cen prądu i gazu. To rykoszetem uderzyło w fundusze obligacji długoterminowych. Niektóre z nich straciły nawet ponad 1 proc. Jednak tak duża przecena nie jest kwestią złego zarządzania funduszem, lecz agresywnej budowy portfeli. Te fundusze, które najmocniej oberwały w poniedziałek, mają duration ok. 4 lat – wskazuje Rafał Bogusławski, główny strateg Analizy Online i KupFundusz.pl. Jego zdaniem inwestycja w obligacje długoterminowe wciąż obarczona jest dużym ryzykiem, bo inflacja jeszcze nie powiedziała ostatniego słowa.

- Rentowności obligacji znów poszły w górę w poniedziałek o ok. 30 pkt bazowych z powodu kosmicznych podwyżek cen prądu i gazu. To rykoszetem uderzyło w fundusze obligacji długoterminowych. Niektóre z nich straciły nawet ponad 1 proc. Jednak tak duża przecena nie jest kwestią złego zarządzania funduszem, lecz agresywnej budowy portfeli. Te fundusze, które najmocniej oberwały w poniedziałek, mają duration ok. 4 lat – wskazuje Rafał Bogusławski, główny strateg Analizy Online i KupFundusz.pl. Jego zdaniem inwestycja w obligacje długoterminowe wciąż obarczona jest dużym ryzykiem, bo inflacja jeszcze nie powiedziała ostatniego słowa.

Czytaj także: Te dane z polskiej gospodarki mocno zaskoczyły ekonomistów

Quo Vadis inflacjo?

Ekonomiści Pekao prognozują, że średnioroczny wzrost cen konsumpcyjnych może przyszłym roku wynieść nawet 8 proc., ze szczytem w okolicach 9,5 proc. w kwietniu. Wskazują jednak, że jest to najbardziej pesymistyczny scenariusz, który zakłada, że cały wzrost odbędzie się jednorazowo od 1 stycznia, a obniżki VAT będą obowiązywały tylko przez pierwsze trzy miesiące 2022 r.

- W obliczu tak wysokiej presji inflacyjnej rząd może wydłużyć w czasie i rozszerzyć zasięg „tarczy antyinflacyjnej”, jednak oznacza to jedynie odroczenie w czasie nieuchronnego wyroku w postaci wzrostu cen. Co więcej, tego rodzaju działania (zwłaszcza obniżki podatków) przesuwają w czasie szczyt inflacji i wydłużają okres jej powrotu do celu NBP. W tym kontekście zejście inflacji w okolice 3,5 proc. na koniec 2023 r. staje się coraz mniej prawdopodobne. Tym samym skala podwyżek stóp procentowych będzie w 2022 r. wyższa niż do niedawna się wydawało. Nie można wykluczyć, że przyszły rok zakończymy ze stopą referencyjną w okolicach 4 - 4,5 proc. - prognozują specjaliści banku Pekao.

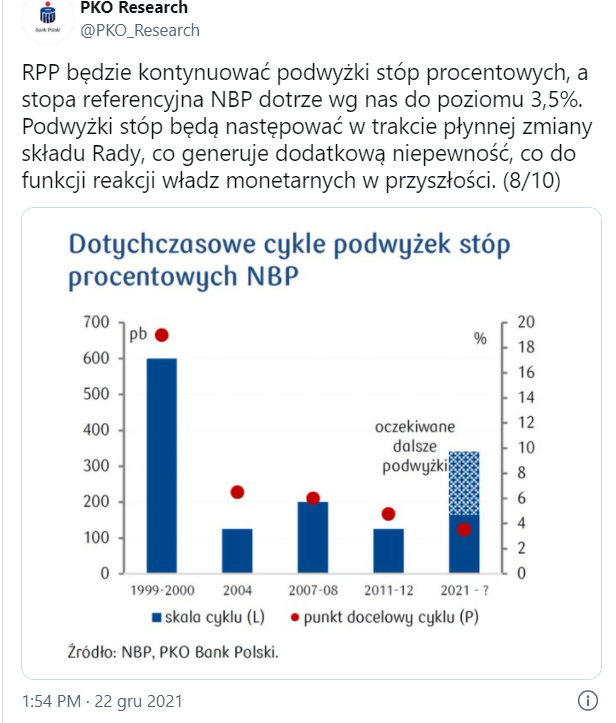

Ekonomiści PKO BP przewidują z kolei, że stopa referencyjna NBP dotrze do poziomu 3,5 proc. Średnioroczna inflacja CPI w 2022 r. wyniesie od 7,1 do 8,2 proc., jej szczyt przesunie się pomiędzy styczniem a sierpniem, przy poziomach 9-10 proc., a 2023 r. przyniesie spadek inflacji do 5,5-6,6 proc.

- Jako bazowy scenariusz przyjmujemy, że energetyczny komponent tarczy będzie obowiązywał w 1-2 kwartale 2022, a od lutego do końca drugiego kwartału 2022 r. obowiązywał będzie obniżony VAT na żywność (część produktów). Uważamy, że szokowy wzrost cen energii ograniczy popyt. Z biegiem czasu coraz silniej w tym kierunku będą też oddziaływać podwyżki stóp procentowych. Wobec tego spodziewamy się, że inflacja bazowa zacznie wyhamowywać w 2h22. Rosnące koszty sprawią, że inflacja PPI utrzyma się na wysokim poziomie przez większą część 2022, ale wysoka baza z tego roku w końcu ja obniży. Głównymi czynnikami niepewności są: zmiany regulacyjne i administracyjne, kurs złotego, odkotwiczenie oczekiwań inflacyjnych i spirala cenowo-płacowa - dodają specjaliści banku.

Ekonomiści Polskiego Instytutu Ekonomicznego prognozują natomiast, że wysoka inflacja w Polsce będzie utrzymywała się przez co najmniej dwa lata. CPI w 2022 r. wyniesie średnio 7,3 proc., a szczyt inflacji prawdopodobnie przypadnie na drugi kwartał – będzie to 9 proc. W 2023 r. wzrost cen wyniesie 3,7 proc. Inflacja ustabilizuje się w granicach celu NBP prawdopodobnie dopiero w 2024 r. Eksperci DI Xelion szacują z kolei, że inflacja osiągnie szczyt w pierwszym kwartale 2022 na poziomie 9-9,5 proc. r/r zanim zacznie spadać, by zakończyć czwarty kwartał 2022 r. w przedziale 5 - 5,5 proc. r/r.

Czytaj także: Rok pod znakiem triumfu akcji i promocyjnej przeceny obligacji

Obligacje skarbowe. Kupować czy nie?

Eskeprci DI Xelion przypominają, że od poprzedniego zacieśnienia polityki monetarnej w Polsce minęło już ponad 10 lat. W historii, którą jest jeszcze sens analizować takie wydarzenie miało miejsce trzy razy, w 2004, 2007 i 2011 roku.

- Pierwszą rzeczą, którą z całą siłą należy przypomnieć jest to, że w momencie, gdy cykl wchodzi w zaawansowaną fazę, rentowności obligacji wcale nie muszą dalej rosnąć, a wręcz zazwyczaj zaczynają spadać. Po drugie, dokonane już podwyżki siłą rzeczy muszą poprawiać dochodowość portfeli obligacyjnych - w ciągu pierwszego roku od trzeciej podwyżki w każdym z poprzednich cykli fundusze obligacyjne w ofercie Xelion pozwalały zarobić od 4,1 proc. (2007-2008) do 7,7 proc. (2004-2005) - wskazują w raporcie specjalnym Kamil Cisowski i Patryk Pyka z DI Xelion.

Eksperci zaznaczają jednak, że do danych tych trzeba mieć dystans, bowiem w każdym z tych przypadków stopy były wyższe niż obecnie, a w żadnym nie doszło do uruchomienia spirali inflacyjnej.

- W naszej opinii taka sytuacja nie wystąpi jednak także tym razem, a za 12 miesięcy poważniejszym problemem stanie się poziom wzrostu PKB niż inflacji. W przypadku realizacji prezentowanego przez nas scenariusza czteroprocentowe stopy zwrotu w 2022 r. jak najbardziej są w zasięgu funduszy o wysokiej duracji, a między wielkością spadków w tym roku i wzrostów w przyszłym jak najbardziej będzie istniała zależność. Polskie obligacje skarbowe, choć nie można wykluczyć ich dalszych turbulencji w 1 kwartale 2022, stały się po prostu atrakcyjne i nawet jeśli nie dostrzegą tego polscy inwestorzy indywidualni, z pewnością zauważą to naszym zdaniem szybko zagraniczne banki i fundusze - przewidują specjaliści Xeliona.

23.12.2021

Źródło: Ground Picture / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania