Polskie fundusze inwestycyjne nie są najdroższe w Europie

Krajowe fundusze inwestycyjne nie są wcale takie najdroższe. Drożej jest w Niemczech, a najdrożej we Włoszech - wynika z raportu McKinsey.

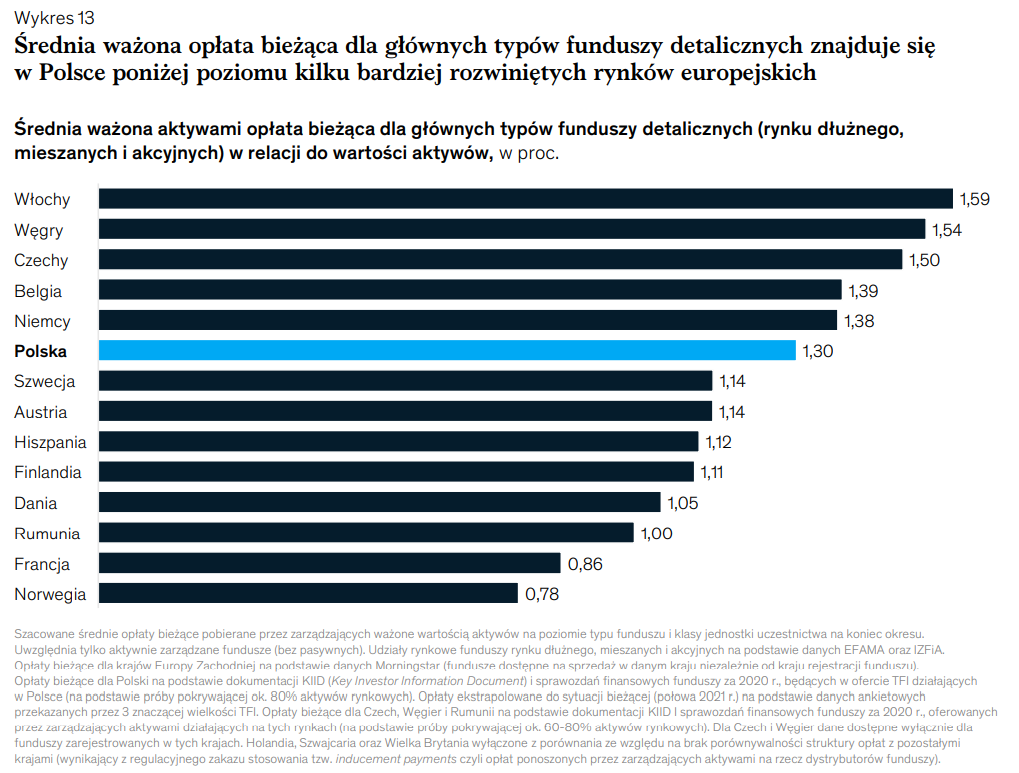

Od lat poktutuje przekonanie, że krajowe fundusze inwestycyjne są drogie. I choć prawdą jest, że koszty inwestowania w polskich TFI są relatywnie wysokie, to jednak - na tle innych krajów europejskich - nie najwyższe. Z raportu McKinsey wynika, średnia ważona opłata bieżąca dla głównych typów funduszy detalicznych (rynku dłużnego, mieszanych, akcyjnych) znajduje się w Polsce poniżej poziomu kilku bardziej rozwiniętych rynków europejskich. To efekt zmian rynkowych i regulacyjnych.

Reklama

- Spadek opłat zadeklarowany przez ankietowane TFI i ekstrapolowany na cały rynek w Polsce, w połączeniu z relatywnie wysokim w porównaniu do innych krajów Unii Europejskiej udziałem nisko-marżowych funduszy dłużnych sprawił, że średni ważony wartością aktywów poziom opłat bieżących pobieranych od klientów dla głównych typów funduszy znalazł się poniżej poziomu krajów takich jak Włochy, Niemcy lub Belgia - zauważają autorzy raportu McKinsey pt. "Stan polskiego rynku funduszy inwestycyjnych oraz potencjalne kierunki jego dalszego rozwoju".

Opłaty w funduszach spadają...

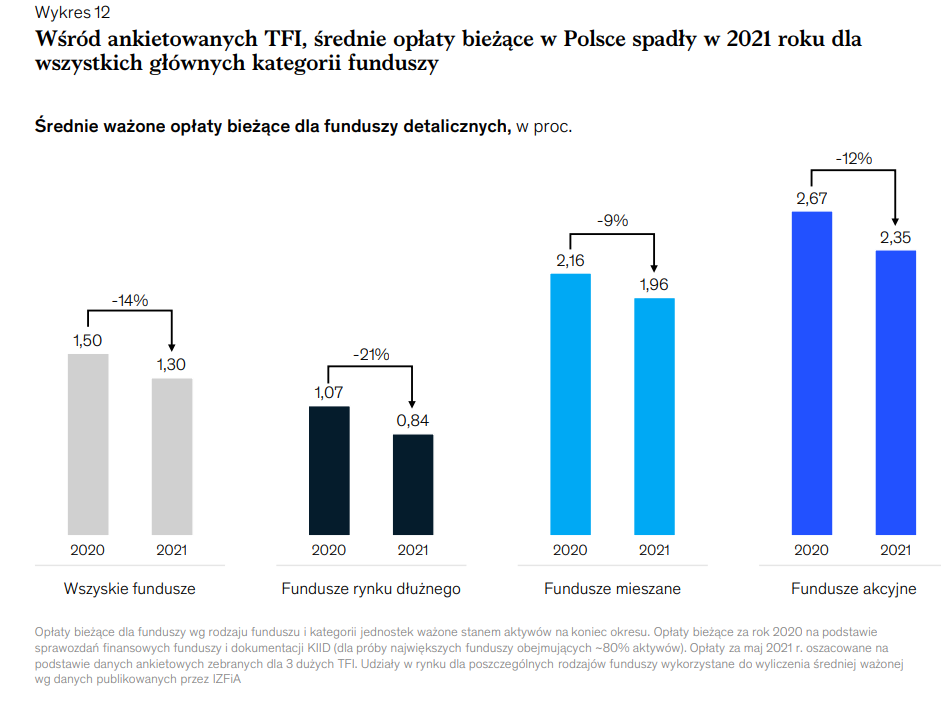

W wyniku sytuacji rynkowej oraz zmian regulacyjnych, w ostatnich latach poziom opłat pobieranych przez krajowe TFI wyraźnie spadł. W samym 2021 r. dla głównych kategorii funduszy (rynku dłużnego, mieszanych, akcyjnych) obniżył się średnio o 14 proc. Koszty zarządzania funduszami dłużnymi zostały ścięte, bo dzięki temu zarządzający mogli nieco poprawić wyniki. W środowisku rekordowo niskich stóp procentowych zarabianie na rynku polskich papierów skarbowych stało się bowiem już nie tyle trudne, co wręcz niemożliwe.

- Niskie stopy procentowe wpływają na wyniki osiągane dla klientów przez fundusze obligacji i rynku pieniężnego. Co więcej, perspektywa potencjalnego wzrostu stóp procentowych w ciągu kilku lat może wywierać dalszą presję na wyniki tych funduszy w przyszłości - zauważają eksperci McKinsey.

W przypadku funduszy akcyjnych i mieszanych, średni poziom opłat obniża się wraz z wdrażaniem kolejnych, coraz niższych limitów wynagrodzenia za zarządzanie. Przypomnijmy: w myśl rozporządzenia Ministra Finansów od 1 stycznia 2021 r. wynagrodzenie pobierane przez TFI z tytułu zarządzania funduszem otwartym (FIO i SFIO) może wynieść maksymalnie 2,5 proc. Docelowo, od 2022 r. opłata ta zostanie ścięta do maksymalnie 2 proc. dla wszystkich funduszy. Tymczasem przed zmianami, a więc w 2019 r. maksymalny poziom opłat w polskich TFI sięgał średnio 3,5 proc.

Jednak, jak zwracają uwagę autorzy raportu McKinsey, spadek kosztów w ostatnich latach nie dotyczył wyłącznie Polski. Zjawisko to występowało w wielu krajach europejskich. Według szacunków EFAMA, średnie opłaty bieżące w Europie dla aktywnie zarządzanych funduszy detalicznych obniżyły się między 2015 a 2020 rokiem o 18 proc. dla funduszy obligacji (z 0,9 proc. do 0,7 proc. wartości aktywów netto) oraz o 10 proc. dla funduszy akcyjnych (z 1,5 proc. do 1,3 proc.).

- Negatywne tendencje cenowe przypisywane są najczęściej rosnącej konkurencji ze strony funduszy zarządzanych pasywnie (wciąż mało popularnych w Polsce) oraz regulacjom na poziomie europejskim, mających na celu większą przejrzystość dla klientów w zakresie opłat za dystrybucję funduszy - wskazują autorzy raportu.

W tym roku opłaty bieżące w polskich funduszach detalicznych spadły we wszystkich grupach produktów. Ale zdaniem ekspertów McKinsey, największym wyzwaniem dla krajowych TFI może być spadek w kategorii funduszy dłużnych. Te stanowią bowiem aż dwie trzecie całkowitych aktywów detalicznych w Polsce.

W tym roku opłaty bieżące w polskich funduszach detalicznych spadły we wszystkich grupach produktów. Ale zdaniem ekspertów McKinsey, największym wyzwaniem dla krajowych TFI może być spadek w kategorii funduszy dłużnych. Te stanowią bowiem aż dwie trzecie całkowitych aktywów detalicznych w Polsce.

- Pomimo że kategoria ta nie była dotknięta wspomnianym limitem wysokości wynagrodzenia stałego TFI za zarządzanie funduszem (poziomy opłat znajdowały się już poniżej wyznaczonych poziomów maksymalnych), średnia opłata bieżąca dla funduszy dłużnych spadła najwięcej, bo aż o ok. 21 proc. Średnie opłaty dla funduszy mieszanych oraz akcyjnych spadły odpowiednio o 9 oraz 13 proc. - wyliczają eksperci McKinsey.

Opłaty bieżące, których wysokość podawana jest w dokumencie Kluczowe Informacje dla Inwestorów (KIID), zawierają wszystkie opłaty i koszty pobierane z aktywów funduszu, w tym m. in.: opłatę za zarządzanie, koszty niezwiązane bezpośrednio z działalnością inwestycyjną (np. prowadzenie rachunku przez depozytariusza) oraz opłaty transakcyjne. Z opłat bieżących wyłączone jest natomiast tzw. success fee - w KIID prezentowana jest ona oddzielnie jako "opłata za wynik".

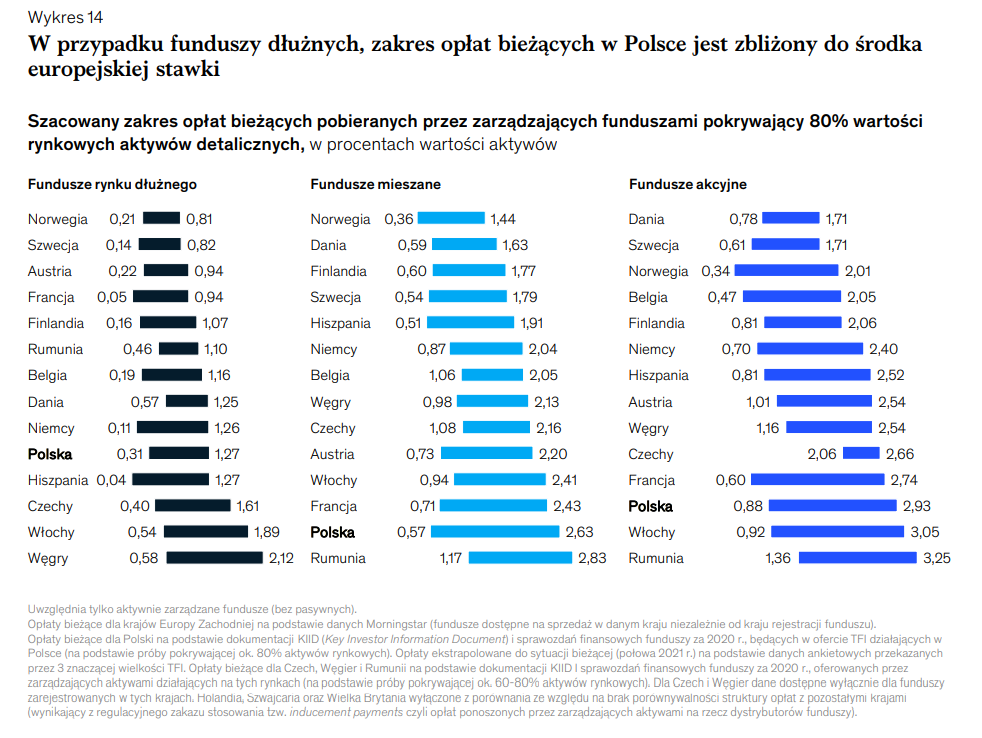

Z raportu McKinsey wynika, że poziom opłat bieżących dla polskich funduszy dłużnych jest obecnie bliżej środka stawki porównywanych krajów europejskich (zakres podobny do Niemiec lub Hiszpanii). W przypadku funduszy mieszanych i akcyjnych, opłaty zbliżone są do stawek notowanych we Włoszech i we Francji.

... zyski TFI się kurczą

Polski rynek funduszy inwestycyjnych jest niewielki i rósł w ostatnich latach relatywnie wolniej niż rynki w krajach Europy Zachodniej. Co więcej, z raportu McKinsey wynika, że przez ostatnie pięć lat - w przeciwieństwie do średniej UE - wartość aktywów krajowych funduszy spadła w relacji do PKB. Również udział detalicznych funduszy inwestycyjnych w całości aktywów polskich gospodarstw domowych jest znacząco niższy niż w krajach takich jak Hiszpania, Włochy czy Niemcy.

- Co więcej, udział funduszy spadł od 2010 r. z ok. 6 proc. do ok. 5 proc. Polacy dużo chętniej korzystają z aktywów postrzeganych jako najmniej ryzykowne – depozytów bankowych i gotówki – których udział w tym okresie wzrósł łącznie z 43 proc. do ponad połowy - czytamy w raporcie McKinsey.

Z danych Analiz Online wynika, że na koniec października aktywa krajowych TFI warte były nieco ponad 311 mld zł i w dużej mierze w wyniku kiepskiej koniunktury na rynku obligacji skarbowych oraz odpływu klientów, skurczyły się przez miesiąc o 2,9 mld zł.

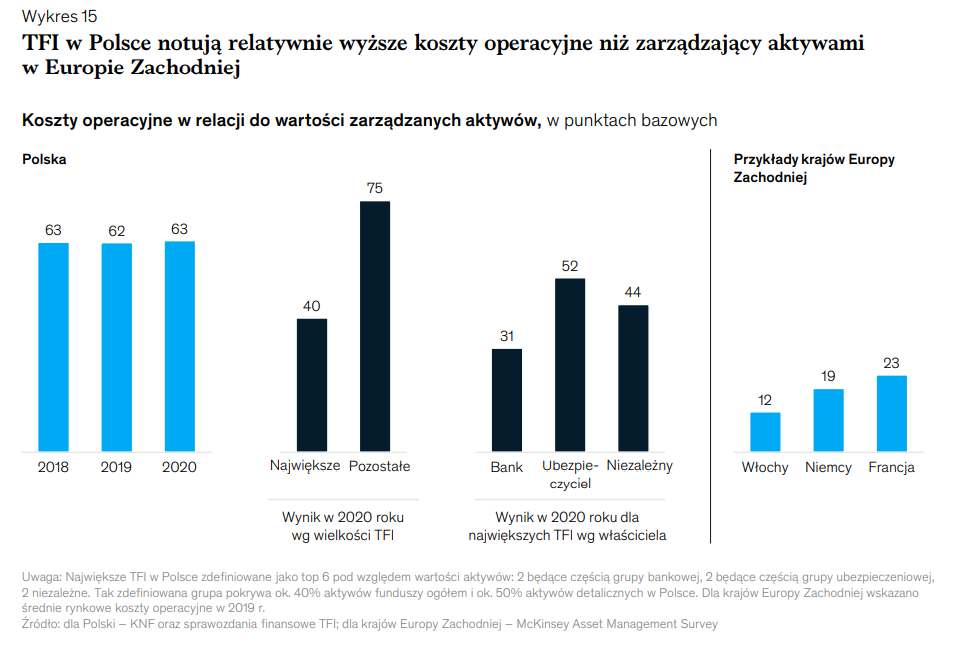

Jak wskazuje raport McKinsey, niska wartość aktywów funduszy w Polsce w porównaniu do krajów Europy Zachodniej przyczynia się do relatywnie wysokiego poziomu kosztów operacyjnych firm zarządzających aktywami. Wskaźnik kosztów do aktywów na poziomie 0,63 proc. osiągnięty przez TFI w Polsce w 2020 r. jest kilkukrotnie wyższy niż w krajach takich jak Włochy, Niemcy lub Francja. Oznacza to, że relatywnie większa część opłat pobieranych od inwestorów przez fundusze jest przeznaczana na pokrycie bieżących kosztów operacyjnych. I sęk w tym, że w tej sprawie polskie TFI mają niewielkie pole manewru.

- Poziom kosztów operacyjnych rodzimych TFI w relacji do zarządzanych aktywów był w ostatnich latach relatywnie stabilny. Utrzymanie tego poziomu wymagało jednak prowadzenia działań oszczędnościowych jak np. outsourcing kosztów księgowych. Może się okazać, że potencjał prostych dźwigni oszczędnościowych został już częściowo zrealizowany, a ewentualne dalsze redukcje musiałyby objąć dwie podstawowe kategorie wydatków: koszty osobowe (stanowiące ok. 45 proc. wydatków operacyjnych) oraz usługi zewnętrzne (ok. 40 proc. wydatków) - wskazują autorzy raportu.

Po wejściu w życie regulacji MiFID, poziom kosztów ponoszonych przez rodzime TFI za sprzedaż funduszy w relacji do średniej wartości aktywów netto spadł w 2019 roku o ponad 40 proc., a w 2020 roku był już niemal o połowę niższy niż dwa lata wcześniej. Co więcej, autorzy raportu zaznaczają, że obecnie średni poziom opłat wypłacanych przez polskich powierników dystrybutorom jest nawet kilkukrotnie niższy niż we Włoszech, Niemczech czy Francji.

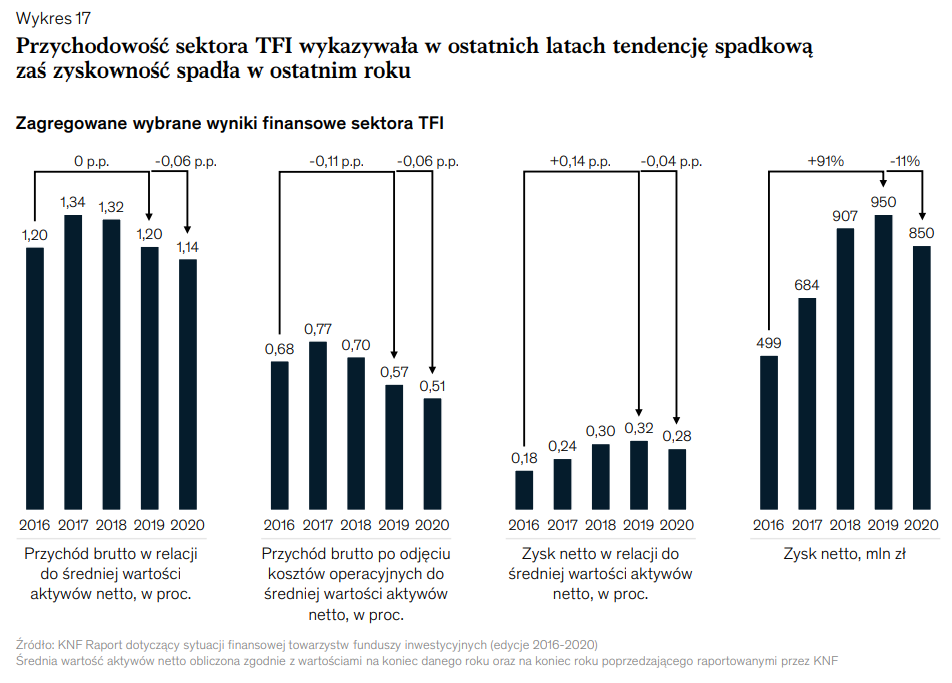

- Warto jednak zaznaczyć jednak, że wykształcona na rodzimym rynku praktyka ograniczania opłat pobieranych od inwestora przy zakupie lub sprzedaży jednostek uczestnictwa sprawiła, że dystrybutorzy polegają w dużej mierze na prowizjach przekazywanych przez TFI jako głównym źródle przychodu. Tym samym spadek tych prowizji może przekładać się na niższy poziom bezpośredniej zachęty ekonomicznej dla dystrybutorów do oferowania jednostek uczestnictwa funduszy oraz do inwestycji w poprawę jakości doświadczenia klientów. Dodatkowo, w przypadku finansowych grup kapitałowych, część ponoszonych wcześniej opłat za dystrybucję trafia do banków i ubezpieczycieli w postaci wypłacanej im dywidendy. Stawia to pewne wyzwania przed niezależnymi TFI, szczególnie w zakresie dostępu do dużej bazy klientów - zauważają eksperci McKinsey. I wskazują, że wyzwania, przed którym stoi sektor TFI, przyczyniają się do utrzymującego się od trzech lat spadku przychodowości w stosunku do poziomu zarządzanych aktywów.

Z danych KNF wynika, że obniżyła się ona z 1,34 proc. w 2017 r. do 1,14 proc. w 2020 r. Przychód skorygowany o koszty operacyjne obniżył się w tym czasie z 0,77 do 0,51 proc. Z perspektywy zyskowności zarządzających aktywami, spadek przychodowości był w ostatnich latach częściowo kompensowany przez spadek kosztów dystrybucji ponoszonych przez TFI. Jednakże w związku z wypłaszczeniem tego trendu, w 2020 r. doszło do spadku zyskowności sektora zarówno w wartościach absolutnych, jak i względnych.

- Zysk netto towarzystw w wartościach absolutnych spadł o 11 proc. - z 950 do 850 mln zł, podczas gdy zysk w relacji do średniej wartości aktywów netto obniżył się o 4 punkty bazowe z 0,32 do 0,28 proc. Warto zwrócić uwagę na różnice w wynikach pomiędzy towarzystwami różnej wielkości, związane w dużej mierze ze skalą prowadzonej działalności. Podczas gdy sześć wiodących towarzystw osiągnęło w 2020 roku wskaźnik zysku netto w relacji do aktywów na poziomie 0,45 proc., dla pozostałej części rynku wyniósł on zaledwie 0,2 proc. - zauważają eksperci McKinsey.

23.11.2021

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania