Fundusze pasywne w służbie polskich emerytów

Ze względu na niższe koszty i konkurencyjne wyniki pasywne fundusze cyklu życia święcą triumfy w USA. Mogą być także użytecznym narzędziem na polskim rynku, zwłaszcza w świetle nadchodzącej reformy emerytalnej

W Polsce fundusze cyklu życia dopiero raczkują. Po pierwsze, oferują je jedynie dwa TFI – NN Investment Partners TFI i PKO TFI. Po drugie, choć produkty te dostępne są na rynku już ponad pięć lat, to ich aktywa wynoszą niespełna 1,3 mld zł (dane na koniec 2017 r.), a tempo ich wzrostu trudno uznać za dynamiczne.

Reklama

Za granicą sytuacja wygląda zgoła inaczej, a najlepszym przykładem są Stany Zjednoczone. Według danych Morningstar, w latach 2008-2016 aktywa funduszy cyklu życia wzrosły czterokrotnie do ok. 880 mld dolarów. Tylko w ciągu 2016 r. ich wartość zwiększyła się o blisko 120 mld dolarów. W ostatnich latach ogromną popularnością cieszą się przede wszystkim produkty z tzw. serii pasywnej (takiego określenia używa Morningstar), czyli fundusze cyklu życia oparte o fundusze indeksowe i ETF. W 2016 r. trafiło do nich 2/3 całkowitych napływów – w efekcie ich udział w rynku dorównał produktom cyklu życia wykorzystującym aktywnie zarządzane rozwiązania.

Jak działają „pasywne fundusze cyklu życia”? Wbrew nazwie nie pasywnie. Są one bowiem zarządzane w sposób aktywny, pasywny charakter mają natomiast aktywa bazowe, w które lokowany jest kapitał. Założenia i sposób budowania (i modyfikowania) ich portfeli nie odbiegają niczym od tradycyjnych rozwiązań. W obu przypadkach zarządzający stosują te same klasy aktywów, a struktura inwestycji odpowiada przyjętej ścieżce alokacji. Oba rodzaje produktów działają także w formule funduszu funduszy, jednak w przypadku rozwiązań pasywnych wykorzystywane są nie tradycyjne produkty, lecz przede wszystkim fundusze indeksowe lub ETF-y.

Jeśli chodzi o sposób działania, rodzaj aktywów bazowych to jedyna, i równocześnie podstawowa różnica między tradycyjnymi a pasywnymi funduszami cyklu życia. Niesie ona jednak określone implikacje, które jak pokazuje przykład rynku amerykańskiego, pozwoliły zaskarbić serca klientów. Chodzi o wysokość opłat. Aktywny model zarządzania jest bardziej bowiem kosztochłonny niż podejście pasywne. Wykorzystywanie pasywnych, czyli tańszych, produktów w funduszach cyklu życia pozwala obniżyć stawki pobieranych opłat.

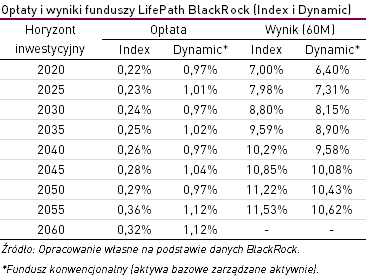

Pasywne fundusze cyklu życia, zwane także indeksowymi, znajdziemy w ofercie największych globalnych firm zarządzających aktywami. W swojej palecie produktów ma je m.in. Blackrock Fund Advisors. Grupa funduszy LifePath Index Funds obejmuje dziewięć rozwiązań, których horyzont inwestycyjny obejmuje okres od 2025 do 2060 r. (końcowa data przesuwa się co pięć lat). W portfolio poszczególnych produktów znajdziemy wyłącznie fundusze indeksowe lub ETF. W efekcie koszt zarządzania brutto (ang. gross expense ratio) LifePath Index 2020 Fund wynosi zaledwie 0,22%, podczas gdy jego tradycyjny odpowiednik pobiera opłatę o 0,85 pkt. proc. wyższą. Sytuacja wygląda podobnie jeśli chodzi o pozostałe produkty.

Klientów przyciągają także konkurencyjne wyniki. W związku z niższymi opłatami potencjał stóp zwrotu rozwiązań pasywnych jest wyższy niż w przypadku funduszy tradycyjnych. Ponadto, jak wskazywaliśmy wcześniej, są to produkty aktywnie zarządzane, gdzie zarządzający w ramach poszczególnych części portfela podejmuje walkę o wynik. Mechanizm ten dobrze obrazują wyniki wspomnianych indeksowych funduszy BlackRock – ich 5-letnie wyniki są wyższe od tych osiąganych przez ich konwencjonalne odpowiedniki w każdym horyzoncie inwestycyjnym.

Wykorzystanie funduszy ETF w funduszach cyklu życia to ciekawa opcja także dla krajowych podmiotów, zwłaszcza w kontekście proponowanej reformy emerytalnej. Zgodnie z zapowiedziami filarem Pracowniczych Planów Kapitałowych mają być właśnie fundusze zdefiniowanej daty (taki termin znajdziemy w oficjalnych materiałach rządowych). Ponadto, planowane jest wprowadzenie górnego limitu opłat całkowitych na poziomie 0,6%. Warto mieć na względzie, że koszty funduszy obecnie dostępnych na rynku istotnie przewyższają ten próg – ich średnia wysokość oscyluje w granicach 1,3%-1,5%. Wykorzystanie tańszych, pasywnych rozwiązań może okazać się pomocne w spełnieniu tego limitu. Nie możemy jednak zapominać, że globalne firmy zarządzające aktywami często są dostawcami poszczególnych ETF-ów, a korzystając z własnych produktów zazwyczaj ponoszą niższe koszty i pobierają niższe opłaty. Polskie towarzystwa nie mają ETF-ów w swojej ofercie. W efekcie skala obniżenia kosztów funduszy cyklu życia może być relatywnie mniejsza niż w przypadku zagranicznych rozwiązań.

26.01.2018

Źródło: Andrey_Popov / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania