Okazje na globalnych rynkach długu korporacyjnego wg PIMCO

Inwestorzy z rynków długu powinni nieco zweryfikować poziom optymizmu i z jeszcze większą uwagą podchodzić do selekcji. Taką radą z uczestnikami 7 Fund Forum podzieliła się Anna Dragesic z PIMCO

Koniec minionego i początek bieżącego roku to zdaniem Anny Dragesic - Head of PIMCO's Credit Product Management - okres nadmiernego entuzjazmu inwestorów związanego głównie z zapowiedziami nowo wybranego prezydenta USA – Donalda Trumpa – odnośnie ekspansywnej polityki fiskalnej. Rynki dyskontowały jedynie pozytywne scenariusze związane anonsowanymi zmianami, zapominając nieco o istotnych ryzykach mogących negatywnie wpłynąć na wyceny instrumentów.

Ryzyko stopy procentowej

Według ekspertów PIMCO inwestorzy powinni z dużą ostrożnością podchodzić do ogólnego ryzyka stopy procentowej i nieznacznie niedoważać je w swoich portfelach. Nieco lepiej w kontekście tego czynnika wygląda sytuacja w USA niż w Europie. Za oceanem inwestorzy nadal bowiem mogą liczyć na dodatnie rentowności obligacji w ujęciu realnym.

Dług korporacyjny i nie tylko

W obliczu niełatwego do osiągania zysków otoczenia w obszarze stóp procentowych, inwestorzy tym bardziej powinni szukać okazji na rynku globalnych instrumentów korporacyjnych oraz indeksowanych do inflacji. W kontekście tych ostatnich Anna Dragesic zwróciła uwagę na potencjalną atrakcyjność amerykańskich TIPS (ang. Treasury Inflation-Protected Securities – skarbowe instrumenty chroniące przed inflacją). Sprzyjać im mają długoterminowe oczekiwania inflacyjne, których odbicie można było obserwować w ubiegłym roku.

Investment grade

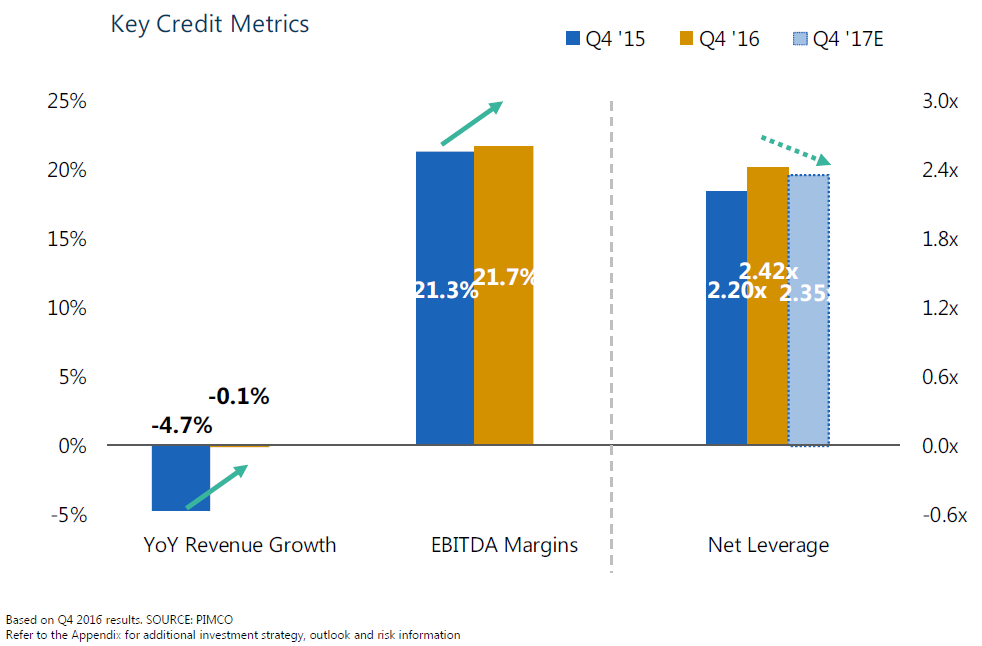

Wsparciem dla obligacji stricte komercyjnych ma być natomiast zauważalna poprawa kondycji fundamentalnej emitentów. W przypadku instrumentów z segmentu inwestycyjnego (ang. investment grade) Anna Dragesic wskazała m.in. na potencjał do spadku poziomu dźwigni finansowej w przedsiębiorstwach.

Drugim istotnym czynnikiem jest możliwość ograniczonej podaży nowych emisji na rynku, z uwagi na rosnący koszt finansowania długiem. Inwestorom sprzyjają też wyceny, choć już nie tak atrakcyjne jak jeszcze przed rokiem. Zdaniem specjalistki z PIMCO w tym kontekście lepiej od europejskiego wygląda rynek amerykański. Tamtejsi inwestorzy czerpią bowiem korzyści wynikające z bardziej stromej krzywej rentowności i atrakcyjniejszych spreadów kredytowych (różnica w rentowności w relacji do instrumentów skarbowych).

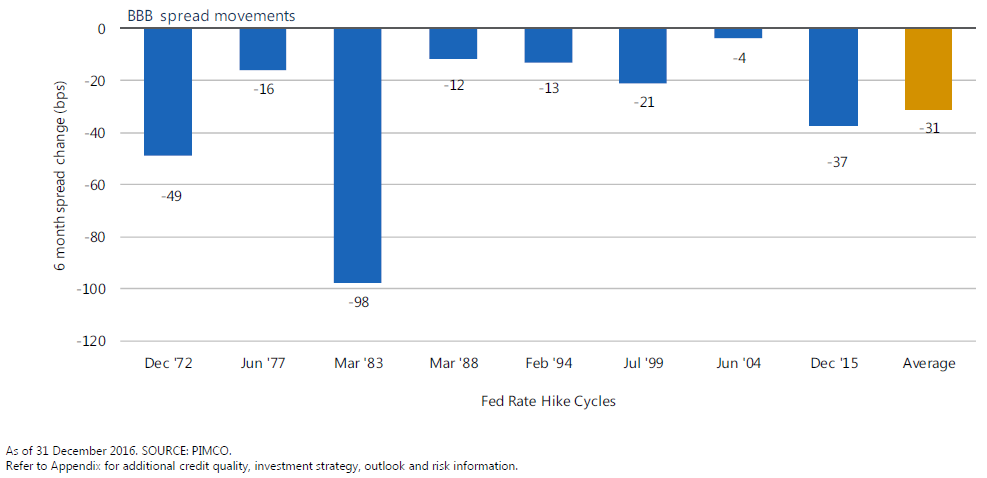

Wzorem poprzednich lat, zawężaniu się spreadów powinien sprzyjać cykl podwyżek stóp procentowych. Przeważnie wiąże się on bowiem ze wspomnianą poprawą ogólnych uwarunkowań ekonomicznych, a więc i polepszającą się sytuacją emitentów.

High yield

W kontekście bardziej ryzykownych instrumentów wysokodochodowych (ang. high yield) Anna Dragesic podkreśliła, że rynek oczekuje spadków ogólnej liczby bankructw emitentów obligacji z tego segmentu. Wpływać ma na to m.in. mniejszy odsetek firm z branży surowców mających problem z regulacją zobowiązań. Inwestorzy nie powinni jednak liczyć na wysokie zyski wynikające z wzrostu cen obligacji – to zjawisko w dużej mierze miało już miejsce w minionym roku, przez co potencjał do dalszej aprecjacji wydaje się znikomy. Czynnikiem determinującym rentowność instrumentów high yield w 2017 roku wydają się więc głównie dochody z odsetek od kapitału. Również w przypadku tego segmentu rynku obligacji korporacyjnych specjaliści z PIMCO preferują rynek amerykański.

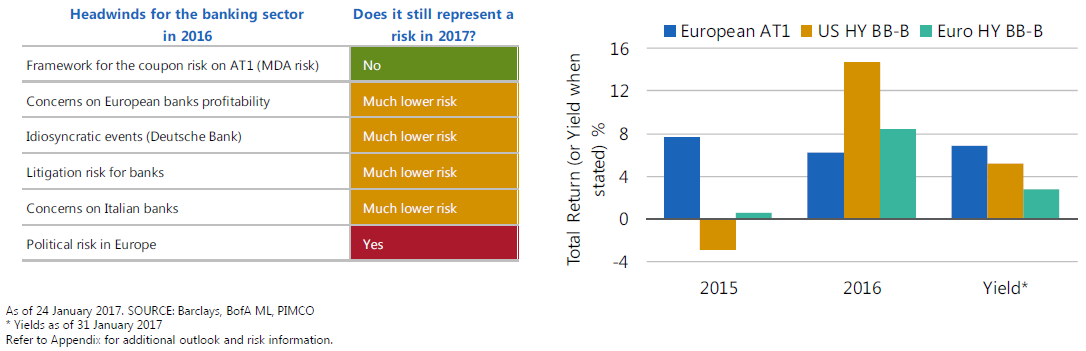

Warto stawiać na banki

Inną atrakcyjną kategorią papierów wartościowych jakiej Anna Dragesic poświęciła swoją uwagę były instrumenty dłużne banków powiązane z ich sytuacją kapitałową. Kluczem do potencjału zysków są siła fundamentalna emitujących je instytucji finansowych i znaczące ograniczenie ryzyk, które jeszcze w ubiegłym roku stanowiły argumenty przemawiające na ich niekorzyść.

W przypadku tych instrumentów, atrakcyjniejsze wydają się te z rynku europejskiego, m.in. z uwagi na atrakcyjniejszy poziom wycen.

Prezentację na ten temat z 7 Fund Forum Analiz Online znajdą Państwo tutaj.

Paweł Gruber

Analizy Online

Reklama

22.03.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania