Zagraniczny dopalacz w polskich funduszach dłużnych

Zagraniczne instrumenty zagościły już na stałe w portfelach funduszy dłużnych polskich. Zarządzający chętnie wybierają szczególnie obligacje emitowane przez państwa z Europy Środkowo-Wschodniej

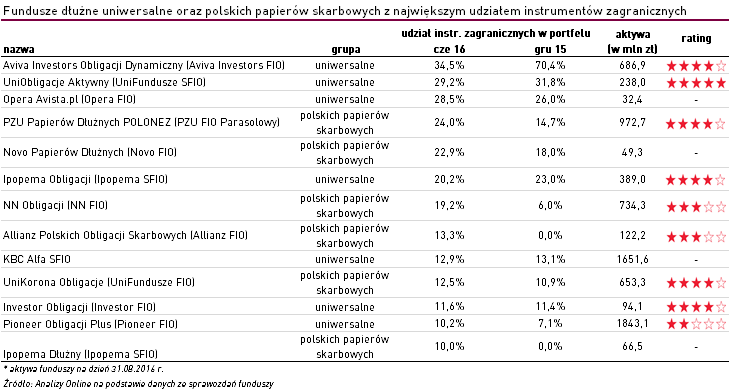

Wartość instrumentów spoza Polski w zagregowanym portfelu funduszy dłużnych polskich papierów skarbowych oraz tych o uniwersalnej strategii wzrosła z 1,82 do 1,94 mld zł na koniec I półrocza br. Jednocześnie udział zagranicznych papierów w portfelach nie zmienił się i nadal wynosi 6,5%.

Jednym z najchętniej wybieranych kierunków zagranicznych przez zarządzających była strefa euro. W tym wypadku nazwa rynku może jednak wprowadzać w błąd. W rzeczywistości tę część portfela tworzą papiery emitowane przez spółki celowe polskich firm denominowane w walutach obcych (głównie w euro i dolarze). Większa płynność sprawia, że zarządzający wykorzystują je jako jeden ze sposobów zróżnicowania źródeł stóp zwrotu. Wśród stricte zagranicznych instrumentów, podobnie jak w ubiegłych latach, dominują natomiast papiery pochodzące z państw Nowej Europy – głównie, Węgier, Turcji oraz Rumunii.

W większości przypadków instrumenty spoza Polski stanowią jedynie uzupełnienie strategii opartych głównie o krajowe obligacje. W ofercie TFI znajdziemy jednak kilka wyjątków , w przypadku których zarządzający inwestują istotną część aktywów w papiery zagraniczne.

Pod tym względem w największym stopniu wyróżniają się dwa fundusze o aktywnym podejściu do rynku obligacji. W przypadku Aviva Investors Obligacji Dynamiczny (Aviva Investors FIO) instrumenty zagraniczne od lat stanowią bardzo ważny element realizowanej strategii. Ich udział w portfelu w przeszłości wynosił nawet 70%, na koniec I półrocza został ograniczony do niespełna 35%. Część zagraniczna składa się głównie z papierów skarbowych o stałym oprocentowaniu, emitowanych przez rządy państw Nowej Europy – Węgier, Serbii oraz Rumunii. Ekspozycja na poszczególne państwa jest zmienna, w zależności od oceny perspektyw ich papierów przez zarządzających. Elastyczne podejście w funduszu jest widoczne również w kontekście ryzyka stopy procentowej.

W ostatnich latach realizowana strategia zaowocowała wysokimi wynikami na tle konkurencji. Od 2012 r. Aviva Investors Obligacji Dynamiczny (Aviva Investors FIO) regularnie osiąga stopy zwrotu wyższe od średniej w grupie rozwiązań dłużnych o uniwersalnej strategii. Podobnie jest w przypadku tegorocznych wyników (+2,6 pkt proc. przewagi nad przeciętnym rezultatem konkurencji).

Wysoki udział zagranicy (prawie jedna trzecia portfela) widać też w portfelu funduszu UniObligacje Aktywny (UniFundusze SFIO). W tej części znajdziemy ciekawą mieszankę papierów skarbowych i korporacyjnych państw i firm z Nowej Europy. Na koniec I pierwszego półrocza były to m.in. obligacje tureckie (papiery banków oraz rządowe), węgierskie i chorwackie. Oprócz rozszerzenia spektrum inwestycyjnego o zagranicę, wizytówką funduszu jest dość wysokie ryzyko stopy procentowej w portfelu. Odważne podejście zarządzającego (Krzysztof Izdebski) do rynku sprawia, że fundusz nie jest odpowiedni dla klientów o bardzo niskiej tolerancji ryzyka, a raczej do inwestorów poszukujących wyższych stóp zwrotu na rynku obligacji.

Do tej pory fundusz był w stanie regularnie osiągać wyniki wyższe od średniej w grupie w latach 2012-2014, z podobną sytuacją mamy również do czynienia w tym roku. Wyjątkiem był słaby na rynku długu 2015 r., kiedy to UniObligacje Aktywny (UniFundusze SFIO) z -1,0% stratą uplasował się w końcówce zestawienia stóp zwrotu funduszy dłużnych o uniwersalnej strategii.

Pod względem udziału instrumentów spoza Polski w portfelu, na tle konkurencji wyróżniły się także Opera Avista.pl (Opera FIO) oraz PZU Papierów Dłużnych Polonez. W pierwszym z wymienionych funduszy papiery zagraniczne stanowią istotny element realizowanej strategii od lat. Są to głównie krótkoterminowe obligacje skarbowych o stałym oprocentowaniu emitowane przez turecki rząd, denominowane w lirze tureckiej i USD. Udział części zagranicznej w funduszu PZU Papierów Dłużnych POLONEZ (PZU FIO Parasolowy) w ostatnich latach wahał się od kilkunastu do prawie 25%. Były to głównie papiery skarbowe o stałym oprocentowaniu państw Nowej Europy, uzupełniane o obligacje rządowe z Niemiec, USA czy Islandii.

W gronie funduszy dłużnych polskich z istotnym udziałem zagranicy znajdziemy też kilka rozwiązań, których portfele w przeszłości były niemal w całości oparte o krajowy dług. W przypadku funduszy Allianz Polskich Obligacji Skarbowych (Allianz FIO) oraz Ipopema Dłużny (Ipopema SFIO), instrumenty zagraniczne zadebiutowały w portfelach dopiero w I półroczu br., z ponad 10% udziałem.

Kamil Koprowicz

Analizy Online

Reklama

29.09.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania