Tylko co trzeci fundusz pobił własny benchmark

Początek roku to okres, w którym towarzystwa funduszy inwestycyjnych aktualizują tzw. KIID-y (Key Investor Information Document) - dokumenty prezentujące na 2 stronach kluczowe informacje dla inwestorów.

Jedną z ciekawszych informacji, które tam znajdziemy jest porównanie wyników funduszu do benchmarku w określonych horyzontach. Choć jeszcze nie wszystkie instytucje zdążyły zaktualizować swoje Karty, to już na podstawie tych opublikowanych widać, że 2014 rok dał w kość zarządzającym.

W zeszłym roku na blisko 300 funduszy mających swój wzorzec, pobić go udało się zaledwie co trzeciemu. W dodatku tylko garstka z nich może pochwalić się biciem benchmarku regularnie. Na blisko 200 funduszy działających co najmniej 5 lat, sztuka ta udała się zaledwie dziewięciu (głównie funduszom gotówkowym).

Benchmark – inaczej punkt odniesienia, wzorzec – pełni kilka funkcji. Pisała o tym niedawno Ewa Przygodzka w tekście Nierówne wzorce do naśladowania - jak odnaleźć się w gąszczu benchmarków?. Dziś skupmy się na funkcji podstawowej, czyli służącej ocenie pracy zarządzającego. Jeśli wynik funduszu jest lepszy od stopy zwrotu benchmarku, to jego osiągnięcia można traktować pozytywnie.

Tymczasem wyniki za 2014 rok wyglądają słabo. Tym bardziej, iż niektóre firmy stosują w benchmarkach pewne „ułatwiacze”, wykorzystując nieco łatwiejszy do pokonania indeks, czy dodając do jego konstrukcji np. element rynku pieniężnego lub odliczając koszty zarządzania.

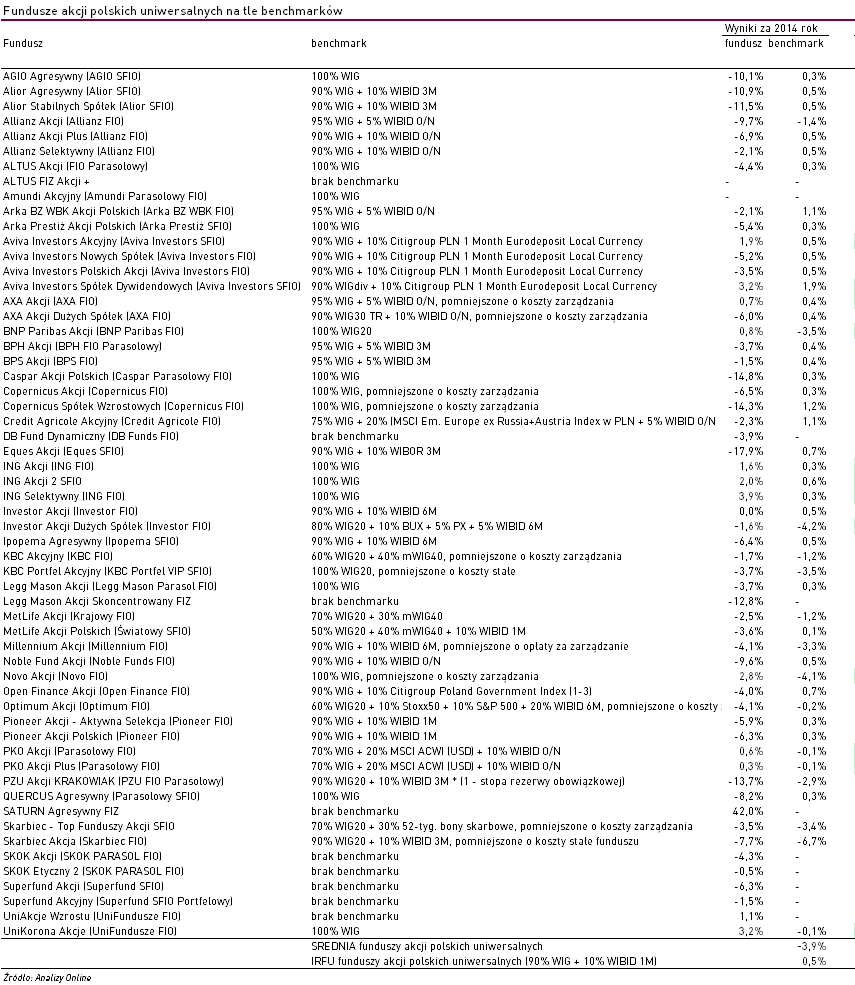

Przypatrzmy się bliżej funduszom akcji polskich o uniwersalnej strategii. Na ponad 60 oferowanych rozwiązań, ustalony benchmark ma 51. W 12 funduszach jest to indeks WIG, w jednym – WIG20, w kolejnym – kombinacja WIG20 i mWIG40. Pozostałe mają w konstrukcji także inne indeksy oraz składnik „bezpieczny” czy odjęcie kosztów. W efekcie na 51 funduszy akcji polskich mamy aż 26 różnych kombinacji wzorca, a różnice między wynikami potrafią być ogromne! W minionym roku wyniosła ona aż 8,6 punktów procentowych. Najtrudniejsze zadanie miał zarządzający Aviva Investors Spółek Dywidendowych (Aviva Investors SFIO), którego benchmark złożony w 90% z WIGdiv i 10% Citigroup PLN 1 Month Eurodeposit Local Currency - zyskał +1,9%. Z kolei najłatwiejsze zadanie miał zarządzający Skarbiec Akcja (Skarbiec FIO), którego wzorzec poniósł stratę -6,7%. Mimo iż był najłatwiejszy i tak nie udało się go pokonać. Jednostka funduszu straciła na wartości jeszcze bardziej (-7,7%).

Z racji różnorodności, a także ze względu na częste "zaniżanie poprzeczki" poprzez różne „dodatki” w konstrukcji, trudno stosować je do oceny funduszy w porównaniu do rywalizujących produktów. Dlatego warto korzystać z rynkowych, niezależnych wzorców. Analizy Online wyliczają dwa benchmarki służące do porównań. Pierwszy to średnia dla konkretnej grupy funduszy wyliczana na podstawie stóp zwrotu wszystkich funduszy w grupie. Drugi (IRFU) zbudowany jest w oparciu o wybrane indeksy. W przypadku funduszy akcji polskich o uniwersalnej strategii zbudowany jest on w 90% z indeksu WIG oraz w 10% z indeksu rynku pieniężnego WIBID 1M. Zazwyczaj porównuje się wyniki funduszu do średniej, czyli na tle konkurencji. W 2014 roku średnia stopa zwrotu dla funduszy akcji polskich wyniosła -3,9%, ale już indeks IRFU zanotował zysk na poziomie +0,54%. Do analizy wyników można też wykorzystać bezpośrednio indeks giełdowy – np. WIG (+0,3% w 2014 roku).

W 2014 roku na 48 funduszy akcji polskich uniwersalnych mających benchmark i działających pełny rok, pokonać go udało się zaledwie 12. Tylko jeden fundusz w grupie bije swój benchmark regularnie od 5 lat – Investor Akcji Dużych Spółek, którego wyniki porównywane są do indeksu dużych spółek WIG20 (indeks typu cenowego, do którego wyniku nie wlicza się dywidend). Blisko tego „wyczynu” były także BNP Paribas Akcji (BNP Paribas FIO) oraz QUERCUS Agresywny (Parasolowy SFIO), który ma trudny wzorzec do pokonania – indeks WIG.

Podsumowując, aby stwierdzić czy fundusz, który bije swój benchmark rzeczywiście jest dobry warto dodatkowo porównać jego wyniki także do benchmarków rynkowych i nie tylko w jednym roku ale w kilku różnych okresach. Ponadto warto ocenić użyteczność benchmarku funduszu:

Reklama

- sprawdź czy ma ułatwienia, które ułatwiają jego pobicie,

- sprawdź czy deklarowany przez zarządzającego styl jest zbieżny ze wzorcem funduszu,

- zobacz jak bardzo uzyskiwane wyniki funduszu różnią się od wzorca,

- zobacz czy w funduszu jest pobierana opłata succes fee uzależniona od pobicia benchmarku.

28.04.2015

Źródło: Marko Rupena / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania