(R)ewolucja na rynku struktur

Pierwszy produkt strukturyzowany na polskim rynku powstał w 2000 roku. Od tego czasu dostępne struktury mocno się zmieniły. Można pokusić się o stwierdzenie, że „przełomowy” dla rynku był rok 2008. Firmy uruchomiły wówczas łącznie ponad 300 produktów, podczas gdy rok wcześniej liczba ta nie przekraczała 150. W kolejnym roku oferowano już ponad 500 nowości. I choć w kolejnych latach nie udało się pobić tego rekordu, to firmy uruchamiały rocznie po kilkaset rozwiązań. Oferta na przestrzeni lat zmieniała się wraz z potrzebami i oczekiwaniami klientów.

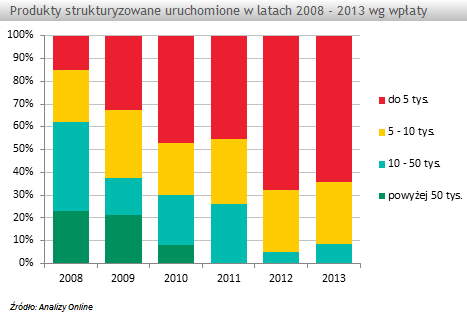

Jeszcze 6 lat temu większość struktur była kierowana do zamożnych klientów. W 2008 roku w co piątym produkcie, wymagana kwota inwestycji wynosiła co najmniej 50 tys. zł, a w kilku przypadkach nawet 500 tys. zł. W miarę upływu czasu i rosnącego zainteresowania klientów emitenci struktur uruchamiali ofertę dostępną dla coraz szerszego grona odbiorców. W dwóch ostatnich latach, ponad 60% produktów dostępna była już od kilku tysięcy złotych. Nie oznacza to oczywiście, że banki oraz instytucje finansowe przestały tworzyć struktury dla zamożnych klientów. Jednak są to zazwyczaj oferty dostępne niekiedy przy inwestycji kilku milionów złotych, a informacje o nich są pilnie strzeżoną tajemnicą bankową.

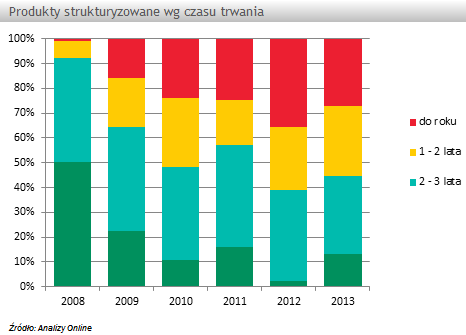

Na przestrzeni tych 6 lat zmieniła się nie tylko dostępność oferty, ale także czas trwania inwestycji. W początkowej fazie rozwoju rynku i w okresie tzw. „strukturowego boomu” większość nowych emisji stanowiły struktury przynajmniej 2-letnie. Ciekawym przykładem jest rok 2008 kiedy połowa produktów była uruchamiana na więcej niż 3 lata, kolejne 40% oferty wymagało od inwestorów zamrożenia kapitału na przynajmniej 2 lata (jednak nie więcej niż 3). Jednak po 2010 roku firmy coraz chętniej oferowały swoim klientom produkty na krótszy okres. I tak w minionym roku ponad 60% nowości stanowiły struktury, których czas trwania nie przekraczał dwóch lat, a zaledwie kilkanaście procent oferty wymagało zamrożenia kapitału na przynajmniej 3 lata.

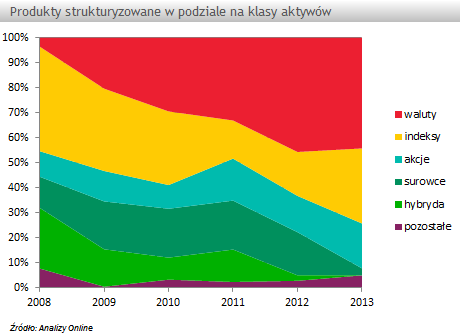

Zmieniły się także trendy jeśli chodzi o preferowane klasy aktywów. Najpopularniejsza dziś oferta struktur walutowych 6 lat temu miała marginalne znaczenie. Podczas gdy w 2008 roku produkty te stanowiły zaledwie 4% oferty, w minionym roku ich udział sięgnął 44%. Wzrost znaczenia oferty walutowych struktur to zasługa kilku instytucji m.in. Banku Zachodniego WBK oraz Raiffeisen Polbanku, które praktycznie co miesiąc wypuszczają kolejne wersje produktów.

Na przestrzeni tych kilku ostatnich lat zdecydowanie na znaczeniu straciły natomiast surowce. Zwłaszcza w minionym roku były rzadkością wśród uruchamianych struktur. Znacznie spadła także liczba produktów hybrydowych, czyli opartych na różnych klasach aktywów. Najwięcej tego typu produktów oferowanych było między 2009 a 2011 rokiem.

Anna Księżak, młodszy analityk

Analizy Online

Jeszcze 6 lat temu większość struktur była kierowana do zamożnych klientów. W 2008 roku w co piątym produkcie, wymagana kwota inwestycji wynosiła co najmniej 50 tys. zł, a w kilku przypadkach nawet 500 tys. zł. W miarę upływu czasu i rosnącego zainteresowania klientów emitenci struktur uruchamiali ofertę dostępną dla coraz szerszego grona odbiorców. W dwóch ostatnich latach, ponad 60% produktów dostępna była już od kilku tysięcy złotych. Nie oznacza to oczywiście, że banki oraz instytucje finansowe przestały tworzyć struktury dla zamożnych klientów. Jednak są to zazwyczaj oferty dostępne niekiedy przy inwestycji kilku milionów złotych, a informacje o nich są pilnie strzeżoną tajemnicą bankową.

Na przestrzeni tych 6 lat zmieniła się nie tylko dostępność oferty, ale także czas trwania inwestycji. W początkowej fazie rozwoju rynku i w okresie tzw. „strukturowego boomu” większość nowych emisji stanowiły struktury przynajmniej 2-letnie. Ciekawym przykładem jest rok 2008 kiedy połowa produktów była uruchamiana na więcej niż 3 lata, kolejne 40% oferty wymagało od inwestorów zamrożenia kapitału na przynajmniej 2 lata (jednak nie więcej niż 3). Jednak po 2010 roku firmy coraz chętniej oferowały swoim klientom produkty na krótszy okres. I tak w minionym roku ponad 60% nowości stanowiły struktury, których czas trwania nie przekraczał dwóch lat, a zaledwie kilkanaście procent oferty wymagało zamrożenia kapitału na przynajmniej 3 lata.

Zmieniły się także trendy jeśli chodzi o preferowane klasy aktywów. Najpopularniejsza dziś oferta struktur walutowych 6 lat temu miała marginalne znaczenie. Podczas gdy w 2008 roku produkty te stanowiły zaledwie 4% oferty, w minionym roku ich udział sięgnął 44%. Wzrost znaczenia oferty walutowych struktur to zasługa kilku instytucji m.in. Banku Zachodniego WBK oraz Raiffeisen Polbanku, które praktycznie co miesiąc wypuszczają kolejne wersje produktów.

Na przestrzeni tych kilku ostatnich lat zdecydowanie na znaczeniu straciły natomiast surowce. Zwłaszcza w minionym roku były rzadkością wśród uruchamianych struktur. Znacznie spadła także liczba produktów hybrydowych, czyli opartych na różnych klasach aktywów. Najwięcej tego typu produktów oferowanych było między 2009 a 2011 rokiem.

Anna Księżak, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

07.02.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania