Porównujemy programy: Ze składką 300 zł najtaniej w Aegon TUnŻ

Czas na porównanie programów z minimalną składką regularną 300 zł. Zestawimy ze sobą 6 rozwiązań inwestycyjnych.

Trzy z nich to kolejne warianty omawianych wcześniej programów.

Multi PIN 2.1 – to oferowane od kilku miesięcy rozwiązanie Aegon TUnŻ, w którym, w przeciwieństwie do starszych produktów, od początku łatwo określić wartość opłat likwidacyjnych, pobieranych w przypadku wcześniejszego zakończenia inwestycji (więcej o programie). W dzisiejszej kalkulacji posłużymy się dwoma wariantami tego ubezpieczenia: POI-10 i POI-15 dla skadki 300 zł i Otwartej Platformy Inwestycyjnej. POI to „Pierwszy Okres Inwestycji”, po którym ubezpieczony otrzymuje „premię” w wysokości 99% składki rocznej wpłaconej w pierwszym roku. „Premia” ta została wcześniej pobrana jako opłata za dystrybucję i wystawienie polisy, w rezultacie w pierwszym roku alokowanych jest tylko 1% wpłacanych składek. W pierwszym wariancie opłata obsługowa (za zarządzanie) wynosi 2,8% w skali roku przez 10 lat, w kolejnych 0,5%. W POI-15 opłata obsługowa wynosi: 1% rocznie przez pierwsze 15 lat, a następnie 0,5%. W przypadku rezygnacji z programu przed upływem odpowiedniego POI pobierane są opłaty na sumę 540 zł, ponadto przepada należna po upływie POI premia.

Omni Profit premium – to program Generali Życie TU wprowadzony do oferty zaledwie kilka miesięcy temu. Jedyne różnice pomiędzy kolejnymi wariantami tej polisy inwestycyjnej dotyczą wysokości pobieranej opłaty administracyjnej za poszczególne grupy funduszy. W wariancie ze składką 300 zł/mies. jest to od 1,7% rocznie (dla grupy III złożonej z funduszy dłużnych) do 3,05% (dla grupy IV składającej się z funduszy zagranicznych). W przypadku inwestycji w fundusze akcji polskich, znajdujących się w gupie I - byłoby 2,6% w skali roku.

Plan Inwestycyjny Skuteczne Oszczędzanie - to rozwiązanie Open Life dostępne w Getin Noble Banku, w którym inwestor ma do wyboru 3 fundusze. Dostępny jest także dla niższych składek. Wariant III dostępny od 300 zł wyróżnia niższa opłata za zarządzanie (2,69% rocznie wobec 2,99% w wariancie dla składki 150 zł) i zniesienie opłaty administracyjnej, która w I wariancie wynosiła 6,99 zł, a w wariancie II - 4,99 zł. Pozostałe parametry programu pozostały bez zmian.

Plan Inwestycyjny Multi (wariant I) to rozwiązanie oferowane przez Axa Życie TU. Konstrukcja programu jest podobna do pozostałych rozwiązań tego ubezpieczyciela. W omawianym wariancie od 1 do 10 roku pobierana jest opłata administracyjna, która wynosi 0,39% wartości j.u. pochodzących ze składek wymagalnych w pierwszych 24 mies. ubezpieczenia. Od 4 roku polisowego pobierana jest opłata za zarządzanie UFK, która wynosi od 2,4% rocznie. W przypadku transferu środków do funduszy wycenianych w walucie obcej pobierana jest opłata za przewalutowanie w wysokości 0,15% wartości transferowanych środków. Wskaźnik wykupu wynosi 100% dopiero od 20 roku polisowego, przy czym od 11 roku jest to 99,5%. Program oferuje łącznie 83 UFK.

Skandia Compact – to jedno z wielu propozycji Skandia Życie TU. Ubezpieczonym może być każdy kto skończył 1 miesiąc życia, ale nie ukończył 60 lat. Konstrukcja programu, jak i dodatkowe możliwości są charakterystyczne dla wszystkich rozwiązań tego ubezpieczyciela. Poszczególne programy wyróżniają jak zawsze opłaty. Indeksowana co roku opłata administracyjna wynosi obecnie 11,29 zł. Dla składek z tzw. części bazowej rachunku (tj. należnych za pierwsze 7 lat trwania polisy) opłata za zarządzanie UFK wynosi w pierwszych 10 latach 3,25%, a następnie 1,25%. Z kolei dla składek alokowanych na części wolnej rachunku (składek dodatkowych i regularnych po siedmiu latach) jest to zawsze 1,25%. Wartość wykupu wynosi 100% po 11 latach oszczędzania. Wcześniej jest naliczana i pobierana opłata likwidacyjna jako odpowiedni procent od środków zgromadzonych w ramach części bazowej rachunku.

Megafundusz - to kolejna propozycja polisy oszczędnościowej Compensa TUnŻ. Program dostępny jest od niższej składki. Wyróżnia go wysoka, minimalna suma ubezpieczenia na wypadek śmierci – 10 000 zł i przy niskiej składce mogłoby być trudno porównać ten produkt z propozycjami innych ubezpieczycieli. Towarzystwo pobiera opłatę za ochronę ubezpieczeniową równą różnicy pomiędzy zadeklarowaną sumą ubezpieczenia potwierdzoną, a wartością aktywów zgromadzonych na indywidualnym rachunku. Dodatkowo co miesiąc naliczana jest opłata za obsługę umowy ubezpieczenia w wysokości 8 zł. Opłata za prowadzenie indywidualnego rachunku (odpowiednik opłaty za zarządzanie) wynosi dla omawianego wariantu 0,12% miesięcznie w pierwszych 10 latach i o połowę mniej od 11 roku. Pierwsze 12 konwersji w każdym roku jest darmowe (kolejne 10 zł). Opłata za nabycie składki dodatkowej (minimalna 1000zł) wynosi od 1-3%. Wartość Świadczenia Inwestycyjnego (wartość wykupu) przed upływem 10 rocznicy ubezpieczenia jest pomniejszana o określony procent środków pochodzących z aktywów powstałych w wyniku zainwestowania składek regularnych należnych w pierwszych 5 latach ubezpieczenia.

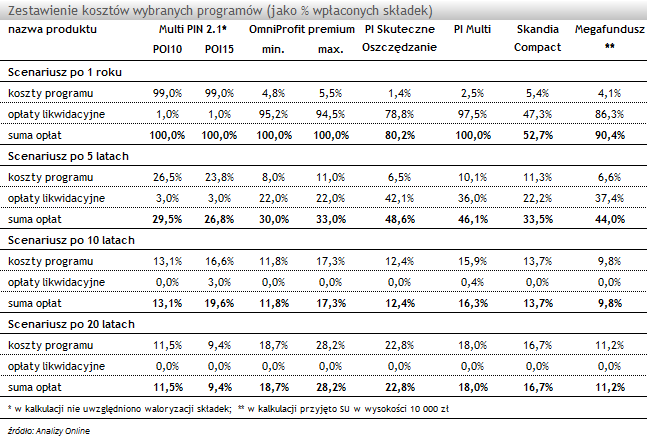

W zestawieniu kosztów programów (wyrażonych jako określony % wpłaconych składek), w scenariuszu rocznym najdrożej wypada Multi PIN 2.1., gdzie koszty są zdecydowanie wyższe niż w pozostałych rozwiązaniach. Dzieje się tak z powodu pobrania opłaty za dystrybucję i wystawienie polisy wynoszącej 99% wpłaconych składek. Z kolei opłaty likwidacyjne są niewielkie. Po 10 latach, czyli minimalnym, rekomendowanym czasie oszczędzania w programach ze składką regularną najtaniej wypadł Megafundusz Compensy. Nieco droższy okazał się PI Skuteczne Oszczędzanie i Multi PIN 2.1 z POI10. W scenariuszu 20-letnim zdecydowanie najtańszy jest Multi PIN 2.1 ale z POI15. Prawie identycznie wypadły Multi PIN 2.1 z POI10 i Megafundusz.

PI Skuteczne Oszczędzanie, pomimo niezłej pozycji w 10-letnim horyzoncie, w 20-letnim scenariuszu okazał się wraz z OmniProfit Premium najdroższym rozwiązaniem. Wszystko przez stały poziom opłaty za zarządzanie, która nie maleje z upływem czasu, a pobierana jest procentowo, a nie kwotowo od co raz to większych aktywów, co zwiększa poziom kosztów (w stosunku do wpłaconych składek). Jak widać na przestrzenie dotychczasowych porównań, proporcjonalnie ze wzrostem składki, rośnie znaczenie opłaty za zarządzanie, a jej istotność będzie się uwidaczniać jeszcze bardziej w kolejnych porównaniach.

Multi PIN 2.1 – to oferowane od kilku miesięcy rozwiązanie Aegon TUnŻ, w którym, w przeciwieństwie do starszych produktów, od początku łatwo określić wartość opłat likwidacyjnych, pobieranych w przypadku wcześniejszego zakończenia inwestycji (więcej o programie). W dzisiejszej kalkulacji posłużymy się dwoma wariantami tego ubezpieczenia: POI-10 i POI-15 dla skadki 300 zł i Otwartej Platformy Inwestycyjnej. POI to „Pierwszy Okres Inwestycji”, po którym ubezpieczony otrzymuje „premię” w wysokości 99% składki rocznej wpłaconej w pierwszym roku. „Premia” ta została wcześniej pobrana jako opłata za dystrybucję i wystawienie polisy, w rezultacie w pierwszym roku alokowanych jest tylko 1% wpłacanych składek. W pierwszym wariancie opłata obsługowa (za zarządzanie) wynosi 2,8% w skali roku przez 10 lat, w kolejnych 0,5%. W POI-15 opłata obsługowa wynosi: 1% rocznie przez pierwsze 15 lat, a następnie 0,5%. W przypadku rezygnacji z programu przed upływem odpowiedniego POI pobierane są opłaty na sumę 540 zł, ponadto przepada należna po upływie POI premia.

Omni Profit premium – to program Generali Życie TU wprowadzony do oferty zaledwie kilka miesięcy temu. Jedyne różnice pomiędzy kolejnymi wariantami tej polisy inwestycyjnej dotyczą wysokości pobieranej opłaty administracyjnej za poszczególne grupy funduszy. W wariancie ze składką 300 zł/mies. jest to od 1,7% rocznie (dla grupy III złożonej z funduszy dłużnych) do 3,05% (dla grupy IV składającej się z funduszy zagranicznych). W przypadku inwestycji w fundusze akcji polskich, znajdujących się w gupie I - byłoby 2,6% w skali roku.

Plan Inwestycyjny Skuteczne Oszczędzanie - to rozwiązanie Open Life dostępne w Getin Noble Banku, w którym inwestor ma do wyboru 3 fundusze. Dostępny jest także dla niższych składek. Wariant III dostępny od 300 zł wyróżnia niższa opłata za zarządzanie (2,69% rocznie wobec 2,99% w wariancie dla składki 150 zł) i zniesienie opłaty administracyjnej, która w I wariancie wynosiła 6,99 zł, a w wariancie II - 4,99 zł. Pozostałe parametry programu pozostały bez zmian.

Plan Inwestycyjny Multi (wariant I) to rozwiązanie oferowane przez Axa Życie TU. Konstrukcja programu jest podobna do pozostałych rozwiązań tego ubezpieczyciela. W omawianym wariancie od 1 do 10 roku pobierana jest opłata administracyjna, która wynosi 0,39% wartości j.u. pochodzących ze składek wymagalnych w pierwszych 24 mies. ubezpieczenia. Od 4 roku polisowego pobierana jest opłata za zarządzanie UFK, która wynosi od 2,4% rocznie. W przypadku transferu środków do funduszy wycenianych w walucie obcej pobierana jest opłata za przewalutowanie w wysokości 0,15% wartości transferowanych środków. Wskaźnik wykupu wynosi 100% dopiero od 20 roku polisowego, przy czym od 11 roku jest to 99,5%. Program oferuje łącznie 83 UFK.

Skandia Compact – to jedno z wielu propozycji Skandia Życie TU. Ubezpieczonym może być każdy kto skończył 1 miesiąc życia, ale nie ukończył 60 lat. Konstrukcja programu, jak i dodatkowe możliwości są charakterystyczne dla wszystkich rozwiązań tego ubezpieczyciela. Poszczególne programy wyróżniają jak zawsze opłaty. Indeksowana co roku opłata administracyjna wynosi obecnie 11,29 zł. Dla składek z tzw. części bazowej rachunku (tj. należnych za pierwsze 7 lat trwania polisy) opłata za zarządzanie UFK wynosi w pierwszych 10 latach 3,25%, a następnie 1,25%. Z kolei dla składek alokowanych na części wolnej rachunku (składek dodatkowych i regularnych po siedmiu latach) jest to zawsze 1,25%. Wartość wykupu wynosi 100% po 11 latach oszczędzania. Wcześniej jest naliczana i pobierana opłata likwidacyjna jako odpowiedni procent od środków zgromadzonych w ramach części bazowej rachunku.

Megafundusz - to kolejna propozycja polisy oszczędnościowej Compensa TUnŻ. Program dostępny jest od niższej składki. Wyróżnia go wysoka, minimalna suma ubezpieczenia na wypadek śmierci – 10 000 zł i przy niskiej składce mogłoby być trudno porównać ten produkt z propozycjami innych ubezpieczycieli. Towarzystwo pobiera opłatę za ochronę ubezpieczeniową równą różnicy pomiędzy zadeklarowaną sumą ubezpieczenia potwierdzoną, a wartością aktywów zgromadzonych na indywidualnym rachunku. Dodatkowo co miesiąc naliczana jest opłata za obsługę umowy ubezpieczenia w wysokości 8 zł. Opłata za prowadzenie indywidualnego rachunku (odpowiednik opłaty za zarządzanie) wynosi dla omawianego wariantu 0,12% miesięcznie w pierwszych 10 latach i o połowę mniej od 11 roku. Pierwsze 12 konwersji w każdym roku jest darmowe (kolejne 10 zł). Opłata za nabycie składki dodatkowej (minimalna 1000zł) wynosi od 1-3%. Wartość Świadczenia Inwestycyjnego (wartość wykupu) przed upływem 10 rocznicy ubezpieczenia jest pomniejszana o określony procent środków pochodzących z aktywów powstałych w wyniku zainwestowania składek regularnych należnych w pierwszych 5 latach ubezpieczenia.

W zestawieniu kosztów programów (wyrażonych jako określony % wpłaconych składek), w scenariuszu rocznym najdrożej wypada Multi PIN 2.1., gdzie koszty są zdecydowanie wyższe niż w pozostałych rozwiązaniach. Dzieje się tak z powodu pobrania opłaty za dystrybucję i wystawienie polisy wynoszącej 99% wpłaconych składek. Z kolei opłaty likwidacyjne są niewielkie. Po 10 latach, czyli minimalnym, rekomendowanym czasie oszczędzania w programach ze składką regularną najtaniej wypadł Megafundusz Compensy. Nieco droższy okazał się PI Skuteczne Oszczędzanie i Multi PIN 2.1 z POI10. W scenariuszu 20-letnim zdecydowanie najtańszy jest Multi PIN 2.1 ale z POI15. Prawie identycznie wypadły Multi PIN 2.1 z POI10 i Megafundusz.

PI Skuteczne Oszczędzanie, pomimo niezłej pozycji w 10-letnim horyzoncie, w 20-letnim scenariuszu okazał się wraz z OmniProfit Premium najdroższym rozwiązaniem. Wszystko przez stały poziom opłaty za zarządzanie, która nie maleje z upływem czasu, a pobierana jest procentowo, a nie kwotowo od co raz to większych aktywów, co zwiększa poziom kosztów (w stosunku do wpłaconych składek). Jak widać na przestrzenie dotychczasowych porównań, proporcjonalnie ze wzrostem składki, rośnie znaczenie opłaty za zarządzanie, a jej istotność będzie się uwidaczniać jeszcze bardziej w kolejnych porównaniach.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

29.07.2013

Źródło: Andrey_Popov / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania