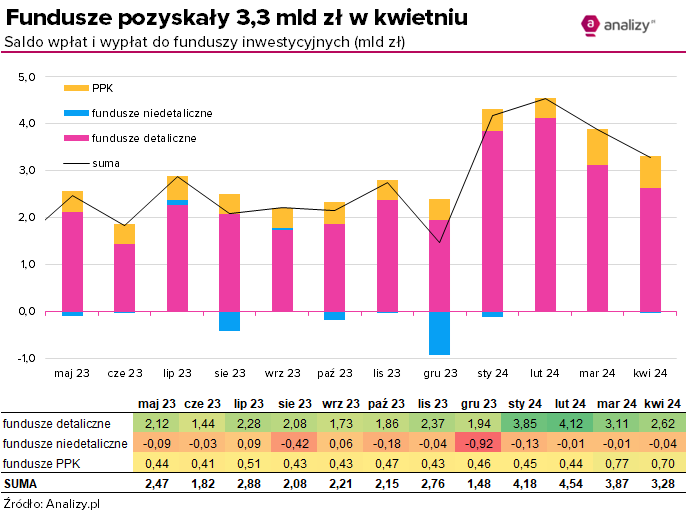

Saldo wpłat i wypłat do funduszy inwestycyjnych (kwiecień 2024)

Trwa dobra passa funduszy inwestycyjnych, choć skala sprzedaży powoli słabnie. W kwietniu saldo wpłat i wypłat wyniosło 3,3 mld zł w porównaniu do 3,9 mld zł w marcu. Fundusze detaliczne pozyskały 2,6 mld zł, napędzane zainteresowaniem funduszy dłużnych. Dla funduszy akcyjnych był to kolejny słaby miesiąc. Do funduszy PPK trafiło 0,7 mld zł.

Reklama

Nieco słabsze dane wynikają m.in. z nieco mniejszego strumienia nowych środków płynących do funduszy dłużnych, które od kilku miesięcy są koniem pociągowym dla całej branży. W kwietniu klienci wpłacili do nich 2,5 mld zł w porównaniu z 2,8 mld zł w marcu.

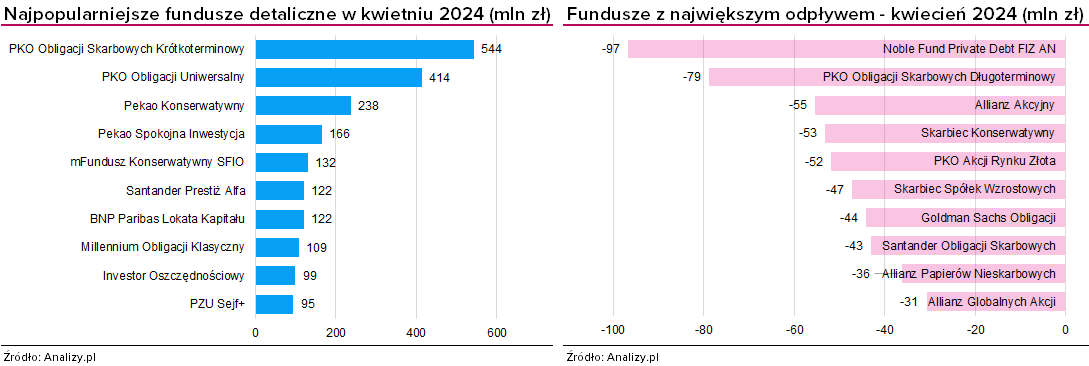

Nieustająco największą popularnością cieszą się fundusze obligacji krótkoterminowych (czyli dawne gotówkowe), które pozyskały prawie 2,4 mld zł, czyli nawet więcej niż w marcu, a licząc od początku roku – już 10,5 mld zł. Sześć funduszy z tej grupy uzyskało sprzedaż przekraczającą 100 mln zł. Wśród nich znalazły się absolutny lider sprzedaży i największy fundusz detaliczny na rynku – PKO Obligacji Skarbowych Krótkoterminowy (544 mln zł), a także PKO Obligacji Uniwersalny (0,4 mld zł), Pekao Konserwatywny (0,2 mld zł) oraz Pekao Spokojna Inwestycja (0,2 mld zł), mFundusz Konserwatywny SFIO oraz Millennium Obligacji Klasyczny.

Osłabły natomiast napływy do funduszy obligacji korporacyjnych, do których klienci wpłacili netto 0,23 mld zł, czyli trzykrotnie mniej niż w poprzednich trzech miesiącach. Pewne oznaki osłabienia sprzedaży widać było już w marcu, a w kwietniu tylko się umocniły. Spadek zainteresowania odnotowały m.in. utrzymujący pozycję lidera sprzedaży BNP Paribas Lokata Kapitału (122 mln zł versus 198 mln zł w marcu), Generali Oszczędnościowy czy dwa produkty z Santander TFI. Statystyki dla grupy zaniżył także Noble Fund Private Debt FIZ AN, który odnotował odpływ 97 mln zł.

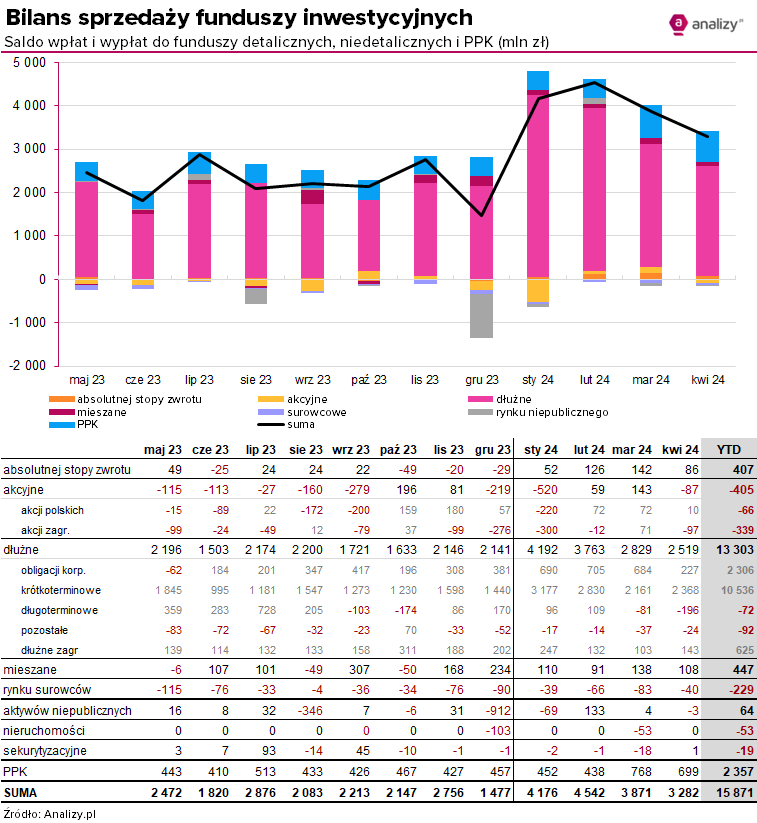

To był także słaby miesiąc dla funduszy obligacji długoterminowych, które odnotowały przewagę umorzeń sięgającą -0,2 mld zł.

Na drugim miejscu pod względem pozyskania nowych środków znalazły się fundusze PPK z 0,7 mld zł, zasilone ponownie rocznymi dopłatami, a na trzecim fundusze mieszane, choć skala napływu była niewielka. Sumarycznie klienci wpłacili do funduszy mieszanych niecałe 110 mln zł, z których największą popularnością cieszył się (ponownie) Pekao Kompas. Przewagę wpłat, także niewielką, odnotowały jeszcze fundusze absolutnej stopy zwrotu, czyli produkty, które zakładają dodatnie stopy zwrotu w dłuższych horyzontach bez względu na warunki rynkowe. W kwietniu klienci wpłacili do nich 86 mln zł netto, przy czym popularnością wśród klientów cieszy się właściwie tylko Santander Prestiż Alfa.

Po krótkiej przerwie w lutym i marcu, w kwietniu ponownie fundusze akcyjne znalazły się w odwrocie. Saldo wpłat i wypłat wniosło prawie -90 mln zł, a od początku roku przekroczyło już -0,4 mld zł. Klienci wypłacali oszczędności głównie z funduszy akcji zagranicznych, w tym najwięcej ze Skarbiec Spółek Wzrostowych oraz Allianz Globalnych Akcj. W przypadku funduszy akcji polskich delikatnie przeważyły wpłaty, do czego przyczyniły się fundusze akcji małych i średnich spółek (+75 mln zł).

Od dwóch lat trwa odpływ środków z funduszy rynku surowców. W kwietniu, mimo poprawy na rynku metali szlachetnych, przewaga umorzeń wyniosła -40 mln zł. Klienci wycofywali kapitał głównie z funduszy złota (np. z PKO Akcji Rynku Złota -52 mln zł), jednocześnie stawiali na fundusze inwestujące w srebro, czy szeroko w segment surowców.

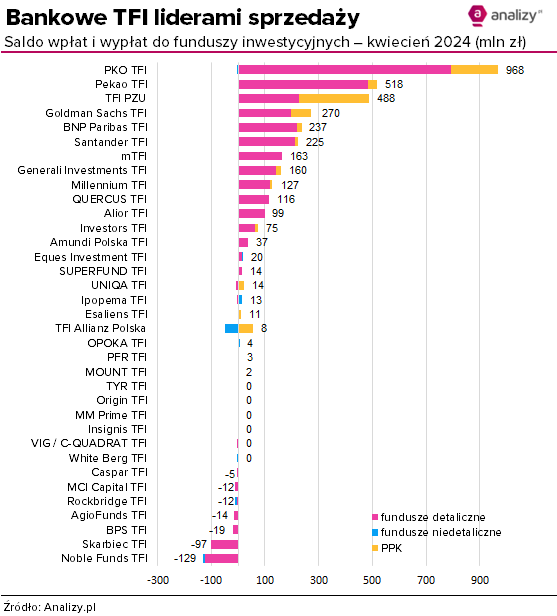

W tym roku zdecydowanym liderem sprzedaży pozostaje PKO TFI, które w samym kwietniu pozyskało do funduszy 0,97 mld zł, a od początku roku 3,7 mld zł. Dla kolejnych dwóch TFI: Pekao TFI oraz PZU TFI kwiecień był najlepszym miesiącem w tym roku z 0,5 mld zł. Nieco osłabła natomiast skala sprzedaży w trzech kolejnych w zestawieniu TFI, dla których kwiecień był najsłabszym miesiącem w tym roku.

Dla 7 TFI był to wręcz miesiąc z przewagą umorzeń.

13.05.2024

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania