Liga Ekspertów w czerwcu: tylko dwóch ekspertów na plusie

Czerwiec był wyjątkowo trudnym miesiącem zarówno na rynkach akcji, jak i obligacji. Przed stratą obroniło się zaledwie dwóch uczestników Ligi Ekspertów: Jacek Babiński i Marcin Lau. Jak tego dokonali?

Po majowej stabilizacji rentowności krajowych papierów skarbowych, w czerwcu znów zapanowała ogromna zmienność. Najpierw dochodowość dziesięciolatek wystrzeliła powyżej 8 proc., by następnie gwałtownie spaść do poziomów obserwowanych na początku miesiąca. W tym samym czasie kipeskie dane makroekonomiczne doprowadziły do przeceny indeksów na rynku akcji. Indeks WIG spadł w czerwcu o 6,7 proc., amerykańaki S&P500 stracił 8,4 proc., a niemiecki DAX zanurkował o 11,2 proc.

Reklama

- Kluczowym tematem pozostaje inflacja oraz odpowiedź na nią głównych banków centralnych. Czerwiec przyniósł jednak pierwszą serię szeroko słabszych danych makroekonomicznych z najważniejszych gospodarek świata. I miało to niebagatelny wpływ na rynki akcji, długu oraz surowców, a słowo recesja zaczęło być odmieniane przez wszystkie przypadki. Rynek od pewnego czasu obawiał się jej nadejścia w perspektywie kolejnych kilkunastu miesięcy, ale ostatnie dane sugerują, że może to się stać sporo szybciej - wyjaśniają zarządzający funduszami Noble Funds TFI.

- Obawy o recesję przekładają się na coraz większą awersję do ryzyka wśród światowych inwestorów, co spycha w dół wyceny wielu indeksów akcji oraz wspiera wzrost wartości amerykańskiego dolara. Zarówno strach przed ryzykiem, jak i siła dolara, są z kolei czynnikami wpływającymi negatywnie na notowania wielu surowców - dodaje Paweł Grubiak, prezes Superfund TFI.

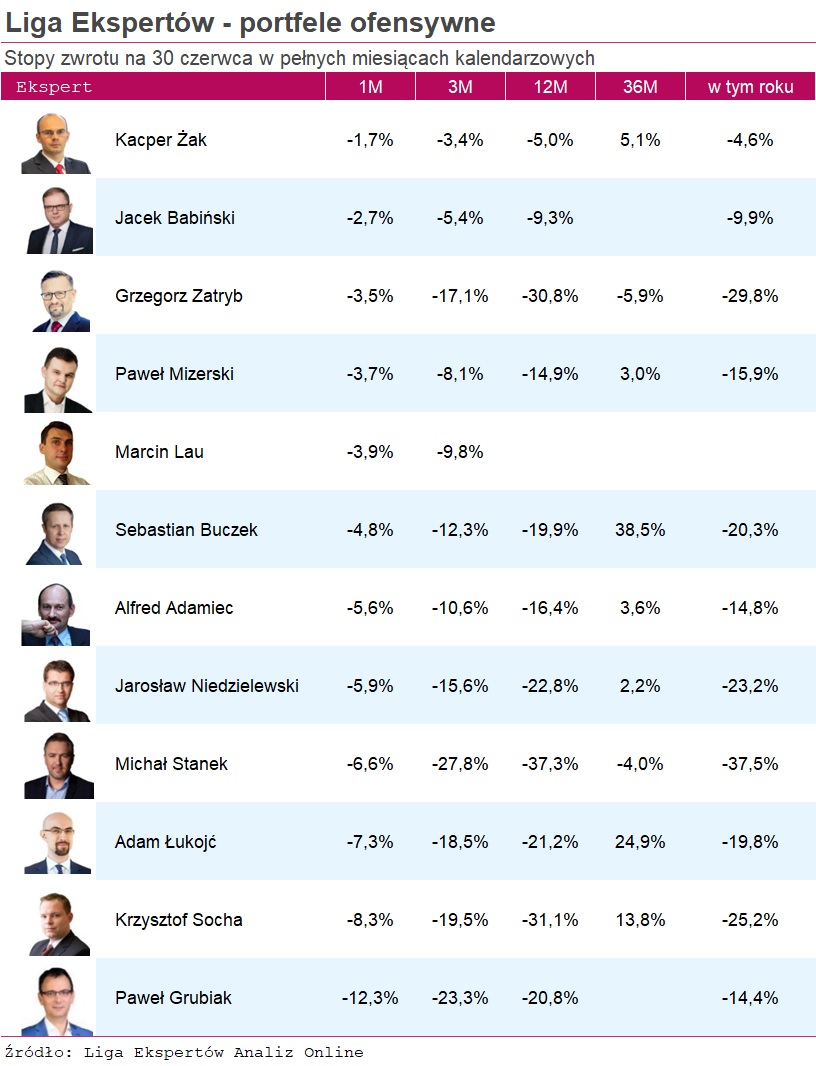

W takim otoczeniu o zyski łatwo nie było, co widać po wynikach portfeli ofensywnych uczestników Ligi Ekspertów. Żadnemu nie udało się obronić portfeli przed stratą. Najgorzej wypadł Paweł Grubiak, którego wirtualny portfel skurczył się aż o 12,3 proc., najlepiej - Kacper Żak z BPS TFI, który stracił niecałe 2 proc.

W skali całego półrocza straty w większości przypadku przybierają wartości dwucyfrowe. Najgorzej radzi sobie Michał Stanek z Q Value, który traci 37,5 proc., najlepiej wypada Kacper Żak, który ograniczył stratę do 4,6 proc.

W portfelu ofensywnym (a więc o profilu bardziej ryzykownym) Kacpra Żaka znajdziemy 4 fundusze (każdy zajmuje po 25 proc. aktywów), ale żaden nie wypracował w czerwcu zysku. Najlepiej prezentował się BPS Konserwatywny oraz BPS Spokojna Inwestycja, które straciły w ubiegłym miesiącu po 0,4 proc. W tym czasie BPS Akcji spadł o 4,3 proc., a BPS Stabilnego Wzrostu zanurkował o 1,6 proc. W pierwszym półroczu ekspert BPS TFI trzykrotnie dokonywał zmian w portfelu. Ostatni raz miało to miejsce w marcu, kiedy specjalista zwiększył zaangażowanie w dwa wyżej wymienione fundusze dłużne. Zmiana ta okazała się strzałem w dziesiatkę, bowiem pozwaliła na znaczące ograniczenie strat całego portfela ofensywnego.

Na drugim biegunie wylądował w czerwcu Paweł Grubiak, którego strategia ofensywna przyniosła ponad 12 proc. straty. W jego portfelu również znajdziemy 4 fundusze: Superfund Akcyjny (30 proc. aktywów), Superfund Alternatywny (40 proc.), Superfund Obligacyjny (5 proc.) oraz Superfund Silver Powiązany SFIO kat. Standardowa (25 proc.). W czerwcu najgorzej prezentował się ten ostatni, bowiem stracił aż 14 proc. Jest to fundusz inwestujący w kontrakty terminowe na srebro, które mocno taniało w ubiegłym miesiącu.

- Notowania srebra zniżkowały dynamiczniej z dwóch głównych przyczyn. Po pierwsze, kruszec ten jest szerzej wykorzystywany w przemyśle niż złoto. Już sam ten fakt sprawia, że wielu inwestorów w obawie przed recesją ma pewne obawy przed trzymaniem srebra w portfelu. Po drugie, srebro jest kruszcem bardziej spekulacyjnym niż złoto, a jego notowania z natury cechują się większą zmiennością niż ceny złota. Z tej przyczyny, ruchy cenowe na złocie mają w przypadku srebra większą dynamikę. Ale z drugiej strony, szansą dla srebra jest dokładnie ten sam czynnik, który może okazać się istotny dla cen złota: obawy związane ze spowolnieniem gospodarczym. Co prawda srebro jako metal częściowo przemysłowy jest pod presją podaży wynikającą z obaw o recesję, ale jednocześnie cena tego kruszcu jest silnie skorelowana z ceną złota, które w okresach kryzysów i recesji jest pożądanym dodatkiem do portfela - wskazuje Paweł Grubiak.

Inne fundusze portfelowe Pawła Grubiaka - Superfund Alternatywny i Superfund Akcyjny - również w czerwcu traciły - odpowiednio - 13 i 12 proc. Na plus wszedł za to Superfund Obligacyjny, zyskując w ubiegłym miesiącu 0,5 proc. W ujęciu od początku roku strata tego uczestnika przekracza 14 proc., a zatem nie jest to najgorszy wynik. Ten należy do Michała Stanka z Q Value, który w pierwszej połowie roku pomniejszył wartość wirtualnego portfela o ponad 37 proc. Powodem jest duże zaangażowanie w akcje, zwłaszcza spółek technologicznych, czy szerzej - wzrostowych (poprzez fundusze Skarbiec Spółek Wzrostowych i AGIO Akcji Globalnych), które tracą w rytm bessy na Wall Street oraz innych światowych parkietach. W czerwcu z kolei Michał Stanek stracił 6,6 proc., a największą kontrybucję do tego wyniku miał z kolei fundusz zagraniczny - Schroder ISF Global Gold A (Acc) Hedged (PLN) - który na inwestycji w akcje kopalni złota stracił w ubiegłym miesiącu ponad 16 proc.

- Spora dawka negatywnych danych (m.in. pierwszy od przeszło 30 lat deficyt handlowy Niemiec) razem z wysokimi odczytami inflacji (PPI 36,3 proc. r/r w strefie euro za maj czy rekordowa CPI 3,4 proc. m/m za czerwiec) oraz dalszym podnoszeniem stóp procentowych przez banki centralne zdają się znacząco oddziaływać na przewidywania inwestorów co do potencjalnie nadchodzącej recesji. W przypadku scenariusza recesyjnego presja inflacyjna powinna znacząco się osłabić – co przemawia do inwestorów raczej jako argument do sprzedaży niż zakupu złota - wyjaśnia Mateusz Szymański z Superfund TFI.

Z drugiej jednak strony, ekspert wskazuje, że w przypadku gwałtownego osłabienia się światowej gospodarki mielibyśmy doświadczyć inflacji na tyle niskiej, by jej wartości były niższe od wzrostów gospodarczych poszczególnych państw. Stąd też, jeśli recesja, to i najprawdopodobniej stagflacja, a więc znaczna utrata siły nabywczej środka pieniężnego przy niskim (jeśli nie bliskim zeru) wzroście gospodarki.

- Natomiast historycznie patrząc, w takim scenariuszu złoto radziło sobie całkiem dobrze (m.in. w USA w latach 70. XX w.). Kruszec ten zatem nie musi zyskiwać tylko i wyłącznie w przypadku inflacji rekordowo wysokiej, lecz także w przypadku, gdy jest ona po prostu wyższa od wzrostu gospodarczego. Nie można także wykluczyć scenariusza, w którym banki centralne ograniczają znaczące zacieśnianie polityki monetarnej (nawet przy rosnących odczytach inflacji) w obawie przed pogłębiającymi się spadkami na rynkach, co sprzyja m.in. właśnie złotu. Za scenariuszem inflacji utrzymującej się na wysokim poziomie przemawia czerwcowy wykaz sumy bilansowej Rezerwy Federalnej USA - zauważa Mateusz Szymański. Dodaje jednocześnie, że Fed wskazywał na redukowanie sumy bilansowej o 47,5 mln miesięcznie, ale wielkość redukcji skupu aktywów do wspomnianej wielkości nawet się nie zbliżyła.

- Jak widać, nie da się tak prosto odejść od taniego pieniądza. W dalszym ciągu istnieją zatem powody, które mogą zachęcić inwestorów do alokacji kapitału w metalach szlachetnych przy jednoczesnym umocnieniu ich wycen – nie tylko z powodu historycznie dobrych wyników w przypadku wysokiej inflacji i niskiego wzrostu gospodarczego, ale i mniejszych wahań od, chociażby rynku akcyjnego, który w warunkach stagflacyjnych radzi sobie historycznie słabo - zaznacza Mateusz Szymański.

Jeszcze większa zmienność panowała w czerwcu na rynku długu. - Zmienność w czerwcu była szczególnie duża w Polsce. Dzienne wzrosty i spadki rentowności sięgały wartości obserwowanych ostatnio podczas kryzysu z 2008 roku. Okres przez który utrzymywała się wysoka zmienność, nie był jednak wówczas tak długi, jak ma to miejsce obecnie. Ceny dziesięcioletnich papierów potrafiły spaść nawet o kilkanaście procent, a dzienne spadki sięgały nawet 4 proc. W równie imponującym tempie straty te były później odrabiane. Powodem zmienności są z jednej strony obawy o recesję i wpływ rynków bazowych. Z drugiej strony zmiany w tzw. regule wydatkowej przeczą planom konsolidacji finansów publicznych, otrzymanie środków z KPO obarczone jest spełnieniem ambitnych kamieni milowych, inflacja pozostaje wysoka. A sama skala ruchów jest potęgowana przede wszystkim przez utrzymującą się od dłuższego czasu niską płynność na rynku obligacji - wskazują zarządzający Noble Funds TFI.

Ogromna zmienność na rynku obligacji znalazła odzwierciedlenie w wynikach strategii defensywnych (a więc o niskim profilu ryzyka) uczestników Ligi Ekspertów. Jedynie dwóm z nich udało się w czerwcu wypracować zyski. Najlepiej wypadł Jacek Babiński, który zarobił w ubiegłym miesiącu 3,4 proc. Jak udało się tego dokonać? Ekspert wykorzystał gwałtowny wzrost, a następnie korektę rentowności papierów skarbowych. Do 21 czerwca w jego portfelu były trzy fundusze: Pekao Obligacji - Dynamiczna Alokacja 2, Pekao Spokojna Inwestycja oraz Pekao Dłużny Aktywny.

W dniu 21 czerwca ekspert usunął z niego dwa pierwsze produkty i 100 proc. wirtualnych pieniędzy zainwestował w Pekao Dłużny Aktywny, który po mocnej przecenie z początku miesiąca, dynamicznie odrobił straty - w dniu 22 czerwca, w jedną dobę zarobił 2,3 proc., a w skali całego miesiąca zyskał 1,2 proc.

Jak się okazuje, decyzja ta była korzystna dla ostatecznego wyniku w czerwcu, ale również w ujęciu od początku roku ekspert Pekao TFI dystansuje rywali, zyskując od stycznia 3 proc. Jeszcze jedynie Paweł Grubiak jest w tym czasie 0,1 proc. na plusie. Pozostali uczestnicy Ligi tracą w tym roku od 3,7 proc. (Bartosz Stryjewski z BPS TFI) do prawie 19 proc. (Krzysztof Socha z Esaliens TFI). Ten ostatni zanotował też najsłabszy wynik w samym czerwcu. Ekspert ma w portfelu trzy fundusze: dwa dłużne (Esaliens Globalnych Papierów Dłużnych oraz Esaliens Makrostrategii Papierów Dłużnych), które stanowią łącznie ponad 90 proc. oraz jeden akcyjny (Esaliens Medycyny i Nowych Technologii).

Nad kreskę (0,1 proc.) wyszedł w czerwcu także Marci Lau z Phinance. Ekspert również wykorzystał korektę rentowności papierów skarbowych i odbicie wyceny funduszu Rockbridge Obligacji 2, dokupując jednostek w dniu 21 czerwca. Tymczasem, zgodnie z wyceną na dzień 20 czrwca fundusz ten tracił w skali miesiąca aż 11 proc., ale już dwa dni później (na dzień wyceny z 22 czerwca), Rockbridge Obligacji 2 w zaledwie 1 dzień zyskał aż 5 proc. Oprócz tego w portfelu defensywny Marcina Lau znajdziemy jeszcze 7 innych funduszy. Mowa o AGIO Kapitał PLUS, Superfund Spokojna Inwestycja, Superfund Obligacyjny, Rockbridge Obligacji, AGIO Akcji PLUS, MetLife Obligacji Skarbowych oraz MetLife Konserwatywny.

07.07.2022

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania