Opłata za zarządzanie UFK jako element konkurencji między ubezpieczycielami

Tekst opublikowany w 2 numerze Miesięcznika Ubezpieczeniowego (luty 2010)

Reklama

Typowe programy inwestycyjne oferowane przez ubezpieczycieli są swego rodzaju ‘portfelem’ funduszy inwestycyjnych zapakowanych w jeden produkt łączący w sobie funkcję ochronną i inwestycyjną. Idea jest prosta: ochrona ma znaczenie drugorzędne i jest ograniczana do minimum, ale dzięki temu znaczna część składki jest przeznaczana na inwestycje za pośrednictwem ubezpieczeniowych funduszy kapitałowych. Obecnie w wielu produktach wyboru dokonywać można z naprawdę bardzo szerokiej palety funduszy, które są bezpośrednio oparte na krajowych lub zagranicznych funduszach inwestycyjnych, jak i tych zarządzanych przez zespoły asset management. Między innymi za takie, jak i inne funkcjonalności oczywiście trzeba zapłacić. Ot choćby za to, że ktoś dokona za nas preselekcji funduszy inwestycyjnych, z którym związane są ubezpieczeniowe fundusze kapitałowe po to, aby ograniczyć ryzyko zarządzającego. Dzięki aktywnemu doborowi tych produktów do programu jego uczestnik powiększa bowiem swoją szansę zainwestowania w fundusz plasujący się w górnej części zestawień pod względem wyników.

Koszty, koszty, koszty

Obok zalet, jakie niesie za sobą uczestnictwo w programach inwestycyjnych, ich nieodłącznym elementem jest jednak warstwa kosztowa, którą mocno eksponowaliśmy w naszych wcześniejszych tekstach z cyklu „Regularne inwestowanie z ubezpieczycielem” czy też „Inwestycje pod lupą”. W celu uświadomienia potencjalnym nabywcom tego rodzaju produktów z czym wiąże się taka inwestycja, skupialiśmy się między innymi na takich kosztach jak opłaty manipulacyjne od składki, opłaty administracyjne, likwidacyjne, za zmianę struktury inwestowania składki, czy też za konwersję środków między funduszami. Nie mniej ważnym elementem jest jednak również opłata pobierana za zarządzanie funduszami kapitałowymi, którą dotąd pomijaliśmy w naszych scenariuszach ze względu na to, iż jej poziom często zależny jest od wyboru konkretnego UFK. Problematyczne jest również dodatkowe zróżnicowanie występujące na polu sposobu naliczania tegoż kosztu.

Choć na pierwszy rzut oka opłata za zarządzanie ma zbliżony charakter do tego, co możemy spotkać w przypadku planów systematycznego oszczędzania oferowanych przez Towarzystwa Funduszy Inwestycyjnych, programy inwestycyjne mogą pod tym względem mocno się różnić przyprawiając klienta o przysłowiowy zawrót głowy.

Tryb pobierania

W przypadku ubezpieczeniowych funduszy kapitałowych opłata za zarządzanie może być potrącana na dwa różne sposoby, które czasami mogą łączyć się ze sobą i jednocześnie obciążać klienta tego samego funduszu. Jednym ze sposobów, podobnie jak w funduszu inwestycyjnym, jest naliczanie opłaty od wartości aktywów całego funduszu, co oznacza, że jest ona uwzględniona w wartości jednostki uczestnictwa. Drugim sposobem, stosowanym przez ubezpieczyciela zwłaszcza w przypadku funduszy ubezpieczeniowych inwestujących 100% aktywów w inny fundusz inwestycyjny (tzw. unit-linked), jest potrącanie od jednego do kilku procent z liczby jednostek uczestnictwa. W tym drugim przypadku wartość jednostki rozrachunkowej pozostaje więc niezmieniona, jednak proporcjonalnie do opłaty z konta ubezpieczonego jest umarzana właściwa liczba jednostek uczestnictwa.

Od czego zależy wysokość opłaty?

O ile w przypadku nabywania funduszy inwestycyjnych wysokość wynagrodzenia towarzystwa za zarządzanie zależy w głównej mierze od rodzaju prowadzonej przez niego polityki inwestycyjnej (im bardziej agresywny fundusz, tym wyższa opłata), o tyle w przypadku ubezpieczeniowych funduszy kapitałowych, kryteria warunkujące wysokość pobierania tego rodzaju opłaty są nierzadko o wiele bardziej skomplikowane.

W przypadku niektórych ubezpieczycieli można znaleźć transparentne i proste metody określania wysokości tego rodzaju kosztu. Do tego grona zalicza się m. in. większość produktów AEGON TUnŻ, ING Życie czy Uniqa Życie. Istnieje jednak sporo rozwiązań, w których wysokość opłaty za zarządzanie bywa uzależniona od dodatkowych parametrów. Może być ona zależna od wysokości zadeklarowanej składki, która będzie inwestowana przez uczestnika, roku trwania polisy, czy wariantu produktu zależnego od konfiguracji wysokości opłat manipulacyjnych i likwidacyjnych jaki wybierze klient. Bywa także, że wysokość tej opłaty jest wynikową różnych kombinacji wymienionych elementów.

Z życia wzięte

Czas na kilka przykładów, które zilustrują różne podejście ubezpieczycieli do opłaty za zarządzanie. Wielu z nich posiada w swojej ofercie zarówno fundusze typu unit-linked, jak i własne. Ponieważ opłaty za zarządzanie dla funduszy własnych przeważnie różnią się w zależności od konkretnego funduszu, skupimy się więc na funduszach typu unit-linked.

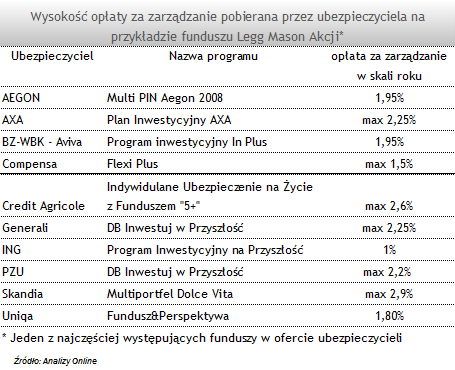

I tak, w przypadku wspomnianych już produktów inwestycyjnych towarzystw Uniqa czy ING Życie opłata za zarządzanie nie dość, że jest identyczna dla wszystkich funduszy kapitałowych, to jeszcze nie zależy od żadnych innych parametrów. W produktach Uniqa Życie została ustalona na poziomie 1,80% rocznie, a w przypadku produktów ING Życie 1%.

Dużym poziomem transparentności odznacza się pod tym względem także towarzystwo AEGON TUnŻ, które może się pochwalić drugą największą ofertą UFK. W przeważającej większości produktów tego ubezpieczyciela w przypadku wszystkich UFK, występuje praktycznie tylko jedna wysokość opłaty za zarządzanie UFK w wysokości 1,95%.

Sytuacja zaczyna komplikować się np. w produkcie db Inwestuj w przyszłość, który powstał przy współpracy Deutsche Bank PBC z ubezpieczycielem PZU Życie. Tutaj opłata uzależniona jest od wysokości składki regularnej jaką klient zdecydował się odkładać miesięcznie. W zależności od jej wysokości stawka opłaty za zarządzanie może wynieść 2% (przy wpłatach z przedziału od 200 zł do 499,99 zł), 1,8% (500 zł-999,99 zł) lub 1,6% (1 000 zł i więcej). Podobnie sytuacja wygląda w produkcie Multiportfel Złoty Wiek z oferty Skandii Życie. Z tym, że tutaj stawka opłaty za zarządzanie aktywami zależy od wysokości składek regularnych jaką klient zobowiązał się do wniesienia w wymiarze roku. Efektem takiego podziału jest 6 różnych stawek opłaty, z których najwyższa (dla wpłat przekraczających 2 400 zł i niższych od 3 000 zł) wynosi 3,2%, a najniższa (przy wpłatach na poziomie 18 000 zł i więcej) 2%.

Jeszcze inaczej wyglądają poziomy opłat za zarządzanie w produkcie Indywidualne Ubezpieczenie na Życie z Funduszem „5+” firmy Credit Agricole Ubezpieczenia na Życie. Tutaj oprócz wariantu produktu, będącego kombinacją wysokości zadeklarowanej składki, opłaty manipulacyjnej oraz likwidacyjnej, na wysokość opłaty za zarządzanie wpływa także rok trwania polisy. I tak w ciągu pierwszych 10 lat polisowych opłata może wynieść 2,6% lub 2,25%, w zależności od wybranego wariantu, a od 11 roku 0,95%.

W przypadku produktów ze składką jednorazową Omni Profit czy Beneficio Generali Życie opłata zależy natomiast od grupy, do której został zaszeregowany dany fundusz, oraz wysokości łącznych aktywów klienta zainwestowanych we wszystkich funduszach Generali w momencie naliczenia opłaty. Fundusze kapitałowe inwestujące w ramach polskich TFI zostały podzielone pomiędzy 3 grupy, różniące się poziomem ryzyka. Oprócz nich stworzono również 4 grupę dla funduszy zagranicznych towarzystw inwestycyjnych. W efekcie takiego podziału powstała swego rodzaju matryca, z której wynika, że najwyższa stawka opłaty za zarządzanie wynosi 2,25% i dotyczy ona akcyjnych funduszy polskich oraz wysokości aktywów na poziomie niższym niż 50 000 zł. Najniższa stawka opłaty za zarządzanie wynosi 0,5% i jest stosowana dla funduszy kapitałowych z grupy dłużnych oraz gotówkowych i pieniężnych w przypadku klienta, którego łączne aktywa na dzień jej naliczenia przekroczyły 1 000 000 zł.

A mogłoby być taniej

Ponieważ w większości przypadków ofertę ubezpieczycieli budują ubezpieczeniowe fundusze kapitałowe typu unit-linked, nie zapominajmy o tym, że w ramach takich UFK opłata za zarządzanie potrącana jest podwójnie. Jej pobranie przez towarzystwo ubezpieczeniowe nie zwalnia bowiem od jej potrącenia przez TFI. Część inwestycyjna polisy nie jest bowiem lokowana bezpośrednio w jednostkach uczestnictwa funduszy inwestycyjnych, tylko w jednostkach uczestnictwa ubezpieczeniowych funduszy kapitałowych i dopiero ich aktywa są inwestowane w fundusze zarządzane przez TFI. Ubezpieczyciel jest więc niejako pośrednikiem, który za swoją usługę pobiera opłatę. O ile pobranie opłaty za zarządzanie stosunkowo łatwo wytłumaczyć przy produktach o charakterze multifunduszowym lub tam gdzie codziennie podejmuje się decyzje o tym w co zainwestować środki (tzw. fundusze własne), o tyle dużo trudniej jest to zrozumieć właśnie w przypadku tych produktów, gdzie proces zarządzania jest sprowadzony do inwestycji całości aktywów UFK w jednostki jednego określonego funduszu inwestycyjnego.

Oprócz własnej opłaty za zarządzanie firmy ubezpieczeniowe partycypują również w opłacie za zarządzanie funduszami inwestycyjnymi. Niektórzy ubezpieczyciele za wprowadzenie funduszy do swojej oferty żądają oddania nawet ¾ stawki pobieranej przez TFI. Produkty te mogłyby być wiec tańsze gdyby towarzystwa ubezpieczeniowe potrafiły zrezygnować na przykład z pobierania swojej, dodatkowej opłaty za zarządzanie…

Z drugiej strony dzięki takiemu mechanizmowi opłaty za zarządzanie ubezpieczyciel jest w stanie zaoferować atrakcyjne warunki wynagradzania dla swoich dystrybutorów. Przez pierwszy rok trwania polisy w niektórych przypadkach do dystrybutora trafia bowiem od 80% do 120% pieniędzy, jakie klient wpłaca do programu.

Są też jednak takie przypadki produktów, w których problem ze sposobem pobierania czy określeniem wysokości opłaty za zarządzanie funduszami typu unit-linked nie istnieje. A to dlatego, że konstrukcja produktu nie przewiduje jej pobierana przez towarzystwo ubezpieczeniowe. Wśród takich produktów wymienić można programy Mega Plan czy Mega Inwestycja znajdujące się w ofercie HDI-Gerling Życie.

Pamiętajmy jednak, że opłata za zarządzanie jest tylko jednym z wielu elementów, które budują sferę kosztową programów inwestycyjnych. Suma korzyści w takich produktach powinna więc być rozpatrywana łącznie, a to o wiele bardziej skomplikowane zadanie.

Jak widać w przypadku programów inwestycyjnych, oprócz wysokości opłat, odrębnym problemem jest obserwowana mnogość rozwiązań zarówno w zakresie ich kategorii, jak i w sposobach ich pobierania. Niewątpliwie powoduje to, że są one z definicji słabo porównywalne, co negatywnie wpływa na przeciętną opinię o ich transparentności. Mechanizm naliczania opłaty za zarządzanie bywa bowiem na tyle skomplikowany, że może tak naprawdę stanowić o przewadze jednego rozwiązania inwestycyjnego nad drugim i ma szansę być wykorzystywany jako istotny element konkurencji między towarzystwami ubezpieczeniowymi.

Informacji na temat opłaty za zarządzanie funduszami kapitałowymi należy szukać w tabelach opłat oraz w regulaminach ubezpieczeniowych funduszy kapitałowych, które często są załącznikami do ogólnych warunków ubezpieczenia konkretnych produktów. Informacje na temat opłat za zarządzanie funduszami inwestycyjnymi powinny znaleźć się regulaminach ubezpieczeniowych funduszy kapitałowych. Można ich również szukać w statutach funduszy inwestycyjnych i na ich stronach internetowych oraz w prospektach emisyjnych. Dane o rzeczywistej wysokości opłat pobranych przez TFI w danym okresie są zamieszczane również w półrocznych i rocznych sprawozdaniach finansowych funduszy.

/er

12.03.2010

Źródło: Creativa Images / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania