KE podnosi prognozy wzrostu dla Europy. Polska na czele dużych gospodarek

Gospodarka Unii i Europejskiej i strefy euro wzrośnie w tym i przyszłym roku mocniej, niż szacowano wiosną. Komisja Europejska zrewidowała w górę prognozy dla Starego Kontynentu. Polska jedną z najszybciej rosnących gospodarek.

Komisja Europejska opublikowała swoje najnowsze prognozy gospodarcze dla krajów UE, całej wspólnoty i strefy euro. Zgodnie z nimi europejska gospodarka będzie rosła szybciej, niż przewidywano w maju.

Wzrost gospodarczy w Unii Europejskiej w pierwszych trzech kwartałach roku okazał się wyższy od wcześniejszych prognoz. Realny PKB rósł szybciej, niż zakładano wiosną, głównie dzięki przyspieszeniu eksportu przed wejściem w życie wyższych ceł w USA oraz silnym inwestycjom w środki trwałe i aktywa niematerialne – szczególnie w Irlandii, ale także w innych państwach członkowskich.

Reklama

W piątek Eurostat podał, że PKB strefy euro w III kwartale br. wzrosło o 1,4% wobec wzrostu o 1,5% w I i w II kwartałach. Tymczasem w wiosennej prognozie KE szacowała, że PKB Eurolandu zwiększy się w całym roku, podobnie jak w przyszłym, o 0,9%.

Utrzymujący się wzrost w trzecim kwartale potwierdza odporność gospodarki europejskiej na wstrząsy związane z napięciami handlowymi, geopolityką i zmianami cen surowców. Dane z badań koniunktury Komisji Europejskiej i wskaźników PMI sugerują, że pomimo trudnego otoczenia zewnętrznego warunki do dalszej ekspansji – silny rynek pracy, spadająca inflacja i wciąż korzystne finansowanie – pozostają w dużej mierze zachowane.

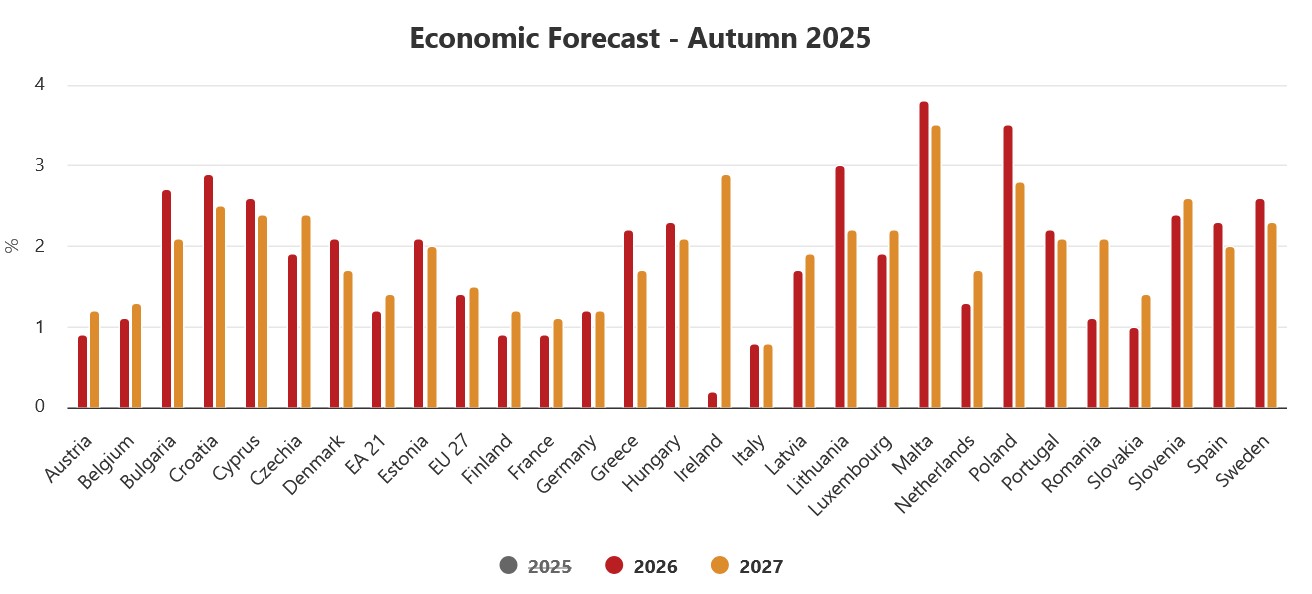

W perspektywie do 2027 r. prognozy dla całej Unii Europejskiej i strefy euro wskazują na umiarkowane, ale dość stabilne tempo wzrostu. W UE realny PKB ma rosnąć o ok. 1,4% rocznie w latach 2025–2026 i o 1,5% w 2027 r., zaś w strefie euro odpowiednio o 1,3%, 1,2% i 1,4%. Jednocześnie potencjalne tempo wzrostu lekko się obniża, m.in. z powodu wolniejszego przyrostu ludności w wieku produkcyjnym. Inflacja w strefie euro ma dalej spadać – do ok. 2,1% w 2025 r. – i oscylować wokół celu EBC na poziomie 2% w kolejnych latach. W całej UE pozostanie nieco wyższa, dochodząc do ok. 2,2% w 2027 r. Tłem dla tych prognoz są z jednej strony wysokie globalne taryfy celne, które ograniczają handel towarowy, a z drugiej – nadal solidny wzrost aktywności na świecie, wspierany łagodniejszymi warunkami finansowymi i silnym rynkiem pracy w gospodarkach rozwiniętych.

Polska w czołówce

Na tym tle Polska nadal wyróżnia się relatywnie wysokim tempem wzrostu, choć z wyraźnym zróżnicowaniem w czasie. W 2025 r. realny PKB ma zwiększyć się o 3,2%, zasadniczo zgodnie z wiosenną prognozą (3,3%). Głównym motorem wzrostu pozostanie konsumpcja prywatna, wspierana dalszym solidnym wzrostem realnych dochodów gospodarstw domowych. Inwestycje mają wyraźnie przyspieszyć, zwłaszcza po stronie sektora publicznego, w miarę zwiększania skali projektów współfinansowanych z funduszy unijnych. Negatywny wkład eksportu netto, widoczny już w 2024 r., ma się nieco zmniejszyć, choć handel zagraniczny pozostanie czynnikiem ograniczającym wzrost.

W 2026 r. wzrost gospodarczy w Polsce ma osiągnąć 3,5%, czyli więcej, niż zakładano wiosną (3,0%). Wkład konsumpcji prywatnej pozostanie istotny, ale słabszy niż rok wcześniej, ponieważ dynamika dochodów rozporządzalnych będzie stopniowo hamować. Kluczową rolę odegrają inwestycje – ich pozytywny wkład ma wyraźnie wzrosnąć dzięki większej absorpcji środków unijnych, szczególnie w ostatnim roku funkcjonowania Instrumentu na rzecz Odbudowy i Zwiększania Odporności (KPO). Jednocześnie negatywny wpływ eksportu netto na wzrost ma się dalej zawężać, wraz z poprawą dynamiki eksportu.

W 2027 r. tempo wzrostu PKB ma spaść do 2,8%. Konsumpcja prywatna pozostanie głównym źródłem wzrostu, ale jej rola osłabnie, zaś dynamika inwestycji i konsumpcji publicznej spadnie, odzwierciedlając niższą absorpcję funduszy UE po zakończeniu RRF. Wkład handlu zagranicznego pozostanie lekko ujemny.

Rynek pracy w Polsce według prognoz ma pozostać stabilny. Zatrudnienie będzie utrzymywać się na wysokim poziomie, a stopa bezrobocia ma oscylować w okolicach 3%, co wskazuje na bardzo napięty rynek pracy. Dynamika nominalnego wynagrodzenia na pracownika ma stopniowo spowalniać – z 8,6% w 2025 r. do ok. 6% w 2027 r. Oznacza to stopniowe wygaszanie presji płacowej, przy jednoczesnym utrzymaniu silnego popytu na pracę. W połączeniu z poprawą produktywności może to ograniczać presję kosztową w gospodarce, co jest spójne z procesem dezinflacji w szerszej skali europejskiej.

Ścieżka inflacji w Polsce jest zbliżona do trendu w regionie, ale pozostaje wyższa niż w strefie euro. HICP (inflacja konsumencka zharmonizowana) ma wynieść 3,4% w 2025 r., a więc mniej, niż prognozowano wiosną. W 2026 r. inflacja ma dalej spaść do 2,9%, głównie dzięki wolniejszemu wzrostowi cen energii i dóbr przemysłowych nieenergetycznych. W 2027 r. prognozowany jest jednak ponowny wzrost inflacji do 3,7%, związany przede wszystkim z wejściem w życie nowego systemu ETS2, który – jeśli nie zostanie opóźniony – podbije ceny energii. Oznacza to, że choć najwyższa faza inflacji jest za nami, to powrót do trwałego, niskiego poziomu wzrostu cen będzie wymagał ostrożnej polityki makroekonomicznej i sprawnego zarządzania szokami regulacyjnymi.

Zdecydowanie trudniejszy obraz rysuje się w obszarze finansów publicznych. W 2025 r. deficyt sektora instytucji rządowych i samorządowych ma wzrosnąć do 6,8% PKB z 6,5% PKB w 2024 r. Za pogorszenie salda odpowiada przede wszystkim silny wzrost wydatków: wyższe świadczenia społeczne (w tym nowe programy Aktywny Rodzic i renta wdowia), rosnące koszty obsługi długu, podwyżki wynagrodzeń w sektorze publicznym, zwiększone nakłady na ochronę zdrowia oraz wysoki poziom inwestycji publicznych, w tym szczególnie w obszarze obronności.

W kolejnych latach przewidywana jest stopniowa, ale ograniczona konsolidacja fiskalna. W 2026 r. deficyt ma spaść do 6,3% PKB dzięki wdrożeniu nowych, dyskrecjonalnych działań po stronie dochodowej: czasowego podniesienia podatku dochodowego od osób prawnych w sektorze bankowym, podwyżek wybranych akcyz i VAT na część napojów oraz wprowadzenia obowiązkowego systemu e-fakturowania, co ma poprawić ściągalność podatków. W 2027 r. deficyt ma obniżyć się do 6,1% PKB, wraz z dalszym wzrostem dochodów budżetowych w relacji do PKB. Mimo to polityka fiskalna pozostanie ekspansywna w latach 2025–2026, wspierana wysokimi wydatkami finansowanymi z budżetu UE, i dopiero w 2027 r. stanie się restrykcyjna w wyniku zakończenia RRF, mimo dalszego wzrostu krajowych wydatków obronnych.

Konsekwencją utrzymujących się wysokich deficytów jest szybki wzrost zadłużenia publicznego. Relacja długu do PKB ma wzrosnąć z 55,1% w 2024 r. do 69,2% w 2027 r., w dużej mierze z powodu utrzymujących się wysokich potrzeb pożyczkowych oraz dodatkowych czynników księgowych związanych z finansowaniem inwestycji obronnych. Wejście w życie części zapowiedzianych działań po stronie dochodowej wciąż jest niepewne, co stanowi istotne ryzyko w dół dla ścieżki fiskalnej na lata 2026–2027. Z drugiej strony, pakiet planowanych działań mających poprawić ściągalność podatków może w średnim okresie stanowić pozytywne zaskoczenie dla salda sektora finansów publicznych. W tym kontekście kluczowe dla Polski – podobnie jak dla strefy euro i całej UE – będzie znalezienie równowagi między utrzymaniem wzrostu gospodarczego, inwestycjami prorozwojowymi a stopniową, wiarygodną konsolidacją finansów publicznych.

17.11.2025

Źródło: Zigres / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania