Polski przemysł pod kreską od niemal dwóch lat

Marzec był 23. miesiącem z rzędu, w którym przemysłowy PMI wskazywał na regres w sektorze. Odczyt był wprawdzie nieco lepszy od poprzedniego, ale nie dotarł do prognozy.

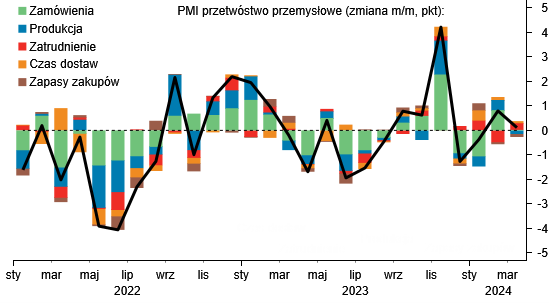

Z najnowszych danych PMI przygotowanych przez S&P Global wynika, że producenci w Polsce doświadczyli w marcu kolejnego umiarkowanego pogorszenia ogólnych warunków biznesowych. Tym samym obecny okres spadkowy wydłużył się do 23 miesięcy.

Respondenci badania zwracali uwagę na słabe warunki popytu w kraju i za granicą, zwłaszcza na głównych rynkach eksportowych Europy Zachodniej. Z kolei ceny zakupu środków produkcji nieznacznie wzrosły w marcu, ponieważ dostawcy przenosili wyższe koszty produkcji na nabywców. Producenci zasygnalizowali jednak utrzymujący się spadek cen fabrycznych, a tempo obniżki cen przyspieszyło najbardziej od października 2023 roku.

W marcu wskaźnik S&P Global PMI dla sektora przemysłowego w Polsce wyniósł 48,0 pkt i wzrósł nieznacznie w porównaniu do poziomu 47,9 pkt odnotowanego w lutym, osiągając najwyższy poziom od czterech miesięcy. Najnowszy odczyt pozostał jednak nadal poniżej neutralnego progu 50,0 pkt i poniżej prognozy, która wynosiła 48,1 pkt.

Marcowe dane podkreśliły znaczny spadek wolumenów produkcji w całym sektorze przemysłowym, związany w przeważającej mierze ze słabością portfeli zamówień. Łączna liczba nowych zamówień maleje już od 25 miesięcy, a ostatni spadek sprzedaży przypisuje się słabemu popytowi zarówno na rynku krajowym, jak i na rynkach eksportowych. Respondenci badania często zwracali uwagę na spadek sprzedaży eksportowej do klientów w Niemczech i Holandii. Niektóre firmy wskazywały natomiast na wzrost na rynkach poza UE.

Reklama

– Polskich producentów dławi słaby popyt w strefie euro, zwłaszcza w Niemczech i Francji. Wskaźnik PMI Flash dla strefy euro osiągnął w marcu poziom 45,7 pkt, przy czym wskaźnik dla samych Niemiec spadł do poziomu 41,6 pkt. Różnica pomiędzy polskim a niemieckim wskaźnikiem PMI jest największa od połowy 2012 roku i należy do największych w historii – skomentował Trevor Balchin, dyrektor ekonomiczny S&P Global Market Intelligence.

– Globalne symptomy ożywienia przemysłu mniej widoczne w Polsce z uwagi na bliskie powiazania z niemieckim rynkiem, gdzie sytuacja wygląda niekorzystnie – dodali na platformie X (d. Twitter) ekonomiści ING Banku Śląskiego.

Stłumiony popyt spowodował natomiast odciążenie mocy produkcyjnych, co umożliwiło w marcu kolejny spadek zaległości w realizacji zamówień. Producenci towarów notują spadek liczby nierealizowanych zamówień co miesiąc od czerwca 2022 roku. W marcu pojawiły się jednak oznaki bardziej stabilnych nastrojów wśród pracodawców, ponieważ całkowita liczba zatrudnionych spadała w niemal najwolniejszym (był jeden wyjątek) tempie, od 22 miesięcy.

Grafika: BNP Paribas

Producenci towarów zachowali optymizm w odniesieniu do perspektyw wzrostu produkcji w ciągu najbliższych 12 miesięcy. Poziom tego optymizmu spadł jednak najniżej od początku roku. Wynikało to przede wszystkim z niskiego poziomu planowanej sprzedaży i obaw dotyczących szerszych perspektyw gospodarczych.

– Przewidywania na przyszłość są dobre. Spadek cen energii oraz odbicie konsumpcji sprzyjają większej aktywności w przemyśle – wskazują analitycy Polskiego Instytutu Ekonomicznego.

02.04.2024

Źródło: greenbutterfly / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania