RPP podjęła decyzję

Na grudniowym posiedzeniu Rada Polityki Pieniężnej nie zmieniła poziomu stóp procentowych. Decyzja była zgodna z oczekiwaniami. W efekcie stopa referencyjna NBP wynosi 6,75 proc., przy inflacji, która w listopadzie sięgała 17,4 proc. w ujęciu rocznym.

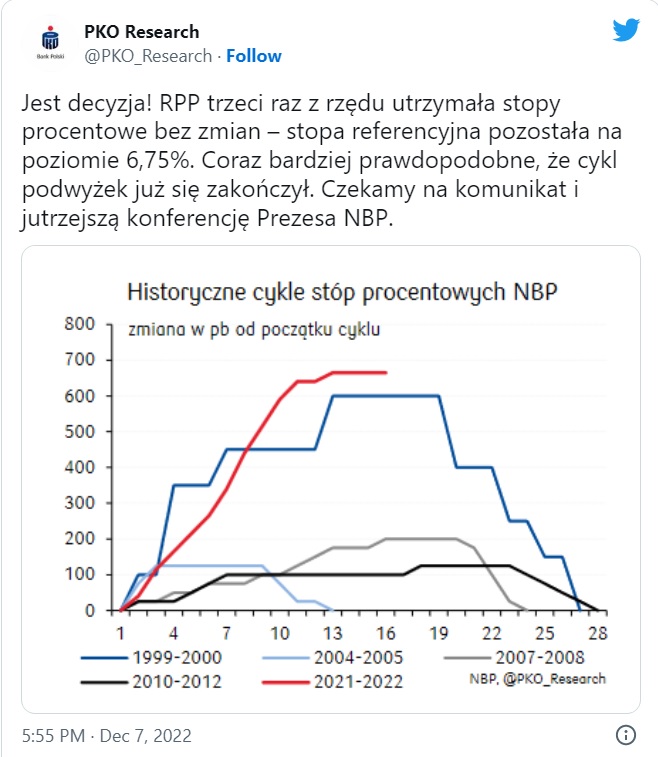

Rada Polityki Pieniężnej już po raz trzeci z rzędu pozostawiła koszt pieniądza na niezmienionym poziomie. W efekcie główna stopa referencyjna NBP wynosi 6,75 proc. To decyzja zgodna z oczekiwaniami ekonomistów.

Reklama

W listopadzie inflacja konsumencka w Polsce spadła do z 17,9 do 17,4 proc. w ujęciu rocznym. Ekonomiści banku PKO BP zwracają uwagę, że z gospodarki płynie coraz więcej sygnałów dezinflacyjnych, które dostarczają RPP argumentów za niepodnoszeniem stóp procentowych w Polsce.

- Dane, które napłynęły z krajowej i globalnej gospodarki od czasu ostatniego posiedzenia RPP 9 listopada, wpisują się w scenariusz spadku inflacji i spowolnienia gospodarczego. To wspiera decyzję o zaprzestaniu podwyżek i zwiększa prawdopodobieństwo, że „przerwa w cyklu” przerodzi się w jego definitywny koniec (co zakładamy w scenariuszu bazowym), a także rozbudza spekulacje na temat obniżek stóp w drugiej połowie 2023 (to też nasz scenariusz bazowy). Najnowsze wypowiedzi członków RPP wskazują, że dla większości z nich obecne parametry polityki pieniężnej są optymalne - zauważają specjalisci banku.

W czwartek odbędzie się konferencja prasowa prof. Adam Glapińskiego, prezesa NBP. Ekonomiści Santandera uważają, że będzie on podkreślał, iż sygnalizowana przez niego od lipca zbliżająca się przerwa w podwyżkach stóp była uzasadniona w świetle napływających ostatnio danych. Najciekawsze z punktu widzenia rynkowego będą jednak ewentualne deklaracje dotyczące przyszłości.

- Po pierwsze, czy padnie jakaś bardziej stanowcza sugestia, że drzwi do dalszych podwyżek stóp się zamykają (do tej pory A. Glapiński mówił, że to pauza, a nie koniec cyklu), po drugie, czy powrócą sugestie z lipca nt. możliwego rozpoczęcia obniżek stóp przed końcem 2023 r. (ostatnio sygnały tego typu pojawiły się np. ze strony członka RPP Ireneusza Dąbrowskiego, którego uważamy za bliskiego poglądom prezesa NBP). Rynek zaczął już dość mocno wyceniać taki scenariusz - wyliczają specjaliści banku Santander.

Kiedy szczyt inflacji?

Ekonomiści Pekao zauważają dotychczasowe sygnały dezinflacyjne pojawiające się zarówno w Polsce, ale także w strefie euro czy USA, wiążą się głównie ze spadkiem cen surowców, dóbr przemysłowych oraz energii. Dodają jednak, że mimo obecnie niższych cen rynkowych energii, efekty drugiej rundy (przekładanie wysokich cen energii przez producentów i sprzedawców na ceny dla konsumenta) i tak muszą się "przefiltrować" przez gospodarkę, co jest procesem rozłożonym w czasie. Co więcej, z końcem 2022 r. wielu firmom kończą się obecne kontrakty na dostawy energii, a te podpisywane na przyszły rok będą bardzo wysokie, co może przynieść kolejny impuls inflacyjny z początkiem przyszłego roku.

- W Polsce, ze względu na wygaśnięcie większości elementów tarczy antyinflacyjnej, będziemy mieli trochę zamieszania na początku przyszłego roku i inflacja skokowo wzrośnie osiągając szczyt w lutym powyżej 20 proc. W kolejnych miesiącach, na przestrzeni całego 2023 r. inflacja będzie hamować, ale będziemy spadać z wysokiego „inflacyjnego konia”. Przez większość część przyszłego roku inflacja będzie dwucyfrowa, a dopiero w jego końcówce powinna spaść w okolice 10 proc. r/r. - prognozują ekonomiści Pekao.

Zastrzegają, że ryzykiem dla wolniejszego spadku inflacji jest eskalacja wojny w Ukrainie i wznowienie kryzysu energetycznego, choć jego potencjalne skutki byłyby już mniejsze niż bezpośrednio po wybuchu wojny ze względu na większe otwarcie się na nowe kierunki dostaw surowców energetycznych przez Europę.

- Czekamy także na zimę i mimo pełnych magazynów nadal są obawy o podaż gazu. Co więcej, jeśli Chiny zdecydują się na zluzowanie obostrzeń covidowych, może to spowodować ponowny wzrost cen surowców. Ryzykiem dla dezinflacji może być też niewystarczające wygaśnięcie popytu, który to banki centralne starają się ograniczyć za pomocą restrykcyjnej polityki pieniężnej. W przypadku Polski przedwyborcza, przesadnie ekspansywna polityka fiskalna może również utrzymywać popyt na podwyższonym poziomie. Z podobnych pobudek uważamy też, że niższa stawka VAT na żywność zostanie utrzymana dłużej niż dotychczasowe I półrocze 2023 r. - dodają.

07.12.2022

Źródło: Ryvius / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania