Różne losy selektywnych funduszy

Jednym ze sposobów na osiągnięcie ponadprzeciętnych wyników jest selekcja najlepszych spółek do portfela. Co jakiś czas powstają nawet fundusze, które już w nazwie podkreślają selektywne podejście do inwestycji. Historia jednak pokazuje, że osiągnięcie sukcesu jest bardzo trudne i nierzadko wymaga odejścia od pierwotnych założeń.

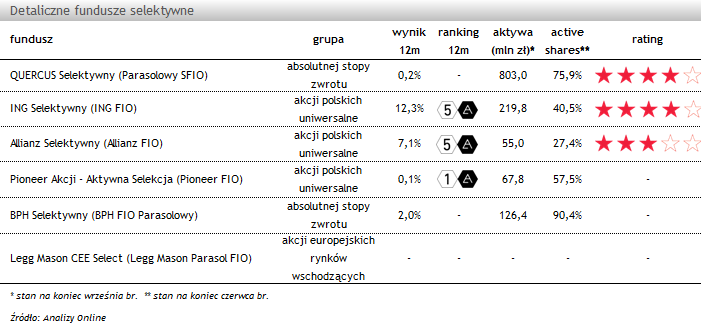

Zarządzający funduszami selektywnymi główny nacisk kładą na staranny wybór spółek do portfela, głównie przy wykorzystaniu analizy fundamentalnej. Zazwyczaj wybierają niedowartościowane przez inwestorów firmy, które mają duży potencjał do wzrostów. Aby można było stosować takie podejście, fundusze tego typu zazwyczaj nie mają swojego benchmarku, a ich portfele nie muszą w całości składać się z akcji. Jednym ze sposobów na sprawdzenie na ile selektywny (czyli niebenchmarkowy) jest fundusz jest analiza wskaźnika active shares. Im wyższa jego wartość, tym przeważenia i niedoważenia w stosunku do benchmarku są wyższe, czyli większe znaczenie ma selekcja.

Obecnie mamy do wyboru 6 funduszy detalicznych deklarujących selektywne podejście do zarządzania. Różnice między nimi są jednak spore, o czym świadczy choćby fakt, że są sklasyfikowane do różnych grup. Co ciekawe, w dwóch przypadkach selektywne podejście ostatecznie się nie sprawdziło, ale wprowadzone zmiany zaczęły przynosić pozytywne efekty. Przyjrzyjmy się bliżej funduszom, które warte są uwagi.

Produkt, który miała wyróżniać selekcja spółek, jako pierwsze wprowadziło na rynek ING TFI w 2006 roku. Z założenia zarządzający poszukiwali firm, które zostały niesprawiedliwie przecenione lub pominięte przez inwestorów. Jednakże na skutek nietrafionych decyzji inwestycyjnych, wyniki plasowały go wśród najgorszych produktów w grupie funduszy akcyjnych. W 2011 roku ING Selektywny (ING FIO) stracił w sumie aż -35,5%. W takiej sytuacji niezbędna stała się przebudowa portfela. We wrześniu 2012 fundusz przejął Marcin Szortyka, który na początek zaczął komponować skład portfela tak, aby jednak był zbliżony do indeksu WIG. Obecnie kluczem do sukcesu jest selekcja akcji przy dużym odwzorowaniu benchmarku. Fundusz charakteryzuje stosunkowo niska wartość wskaźnika active shares, która w okresie ostatnich dwóch lat spadła z 96% do 45%. Jego zarządzający chociaż podejmuje odważne, to jak się okazuje trafne decyzje. Przykładem może być wybór spółek z sektora energetycznego, których akcje nieoczekiwanie wzrosty w pierwszej połowie b.r. Od momentu przemodelowania portfela do końca września b.r. udało się wypracować +13 pkt proc. przewagi nad średnią w grupie, a od sześciu miesięcy fundusz zdobywa najwyższe oceny w rankingu Analiz Online.

Drugim funduszem, który przeszedł metamorfozę jest Allianz Selektywny (Allianz FIO) (wcześniej Allianz Budownictwo 2012). Podobnie jak ING Selektywny, na początku działalności miał całkowicie niebenchmarkowy charakter. W połowie 2012 r. zmiany w funduszu wprowadził nowy zarządzający - Paweł Małyska, który mocno ograniczył udział akcji spoza głównych indeksów, a także zwiększył ekspozycję na przedstawicieli z WIG20. Obecnie wskaźnik active shares funduszu jest najniższy spośród selektywnych rozwiązań (czyli jest najmniej selektywny). Elementem wyróżniającym to rozwiązanie jest aktywna gra alokacją. Zarządzający dobiera skład w zależności od przewidywanej koniunktury na rynku akcji i jak na razie ta strategia przynosi efekty. Fundusz od pewnego czasu wyraźnie poprawia swoją pozycję w rankingu Analiz Online, a we wrześniu po raz pierwszy uzyskał najwyższą ocenę 5a w 12- miesięcznym horyzoncie.

Jednym z dłużej działających funduszy tego typu jest QUERCUS Selektywny (Parasolowy SFIO). Jego portfel jest zbudowany z części akcyjnej generującej zyski oraz części dłużnej, która chociaż stanowi nieco ponad połowę aktywów, to z założenia powinna mieć niewielkie znaczenie na uzyskiwaną stopę zwrotu. Zarządzający stawiają na akcje niedowartościowanych spółek, natomiast ryzyko rynku zabezpieczają poprzez zajęcie krótkiej pozycji w kontraktach terminowych na indeksy giełdowe. Dzięki temu zabiegowi produkt charakteryzuje niski poziom zmienności jednostki, zwłaszcza w okresach spadków na giełdzie. W portfelu przeważają akcje małych i średnich spółek. W 2013 roku, bardzo udanym dla tego segmentu, zarządzający dzięki efektywnej selekcji wypracowali zysk na poziomie ponad +15,6%. Jednak w tym roku, kiedy małe i średnie spółki zachowują się relatywnie słabiej, również wyniki funduszu zaczęły być słabsze. W sumie od początku roku fundusz stracił -0,8%, a od marca zmaga się z ujemnym bilansem sprzedaży. Mimo to, wciąż zarządza najwyższymi aktywami spośród selektywnych rozwiązań (803 mln zł na koniec września). Wysoka jakość zarządzania funduszem została doceniona przez naszych analityków, którzy przyznali mu 4 gwiazdki w ratingu Analiz Online.

Magdalena Patynowska

Zarządzający funduszami selektywnymi główny nacisk kładą na staranny wybór spółek do portfela, głównie przy wykorzystaniu analizy fundamentalnej. Zazwyczaj wybierają niedowartościowane przez inwestorów firmy, które mają duży potencjał do wzrostów. Aby można było stosować takie podejście, fundusze tego typu zazwyczaj nie mają swojego benchmarku, a ich portfele nie muszą w całości składać się z akcji. Jednym ze sposobów na sprawdzenie na ile selektywny (czyli niebenchmarkowy) jest fundusz jest analiza wskaźnika active shares. Im wyższa jego wartość, tym przeważenia i niedoważenia w stosunku do benchmarku są wyższe, czyli większe znaczenie ma selekcja.

Obecnie mamy do wyboru 6 funduszy detalicznych deklarujących selektywne podejście do zarządzania. Różnice między nimi są jednak spore, o czym świadczy choćby fakt, że są sklasyfikowane do różnych grup. Co ciekawe, w dwóch przypadkach selektywne podejście ostatecznie się nie sprawdziło, ale wprowadzone zmiany zaczęły przynosić pozytywne efekty. Przyjrzyjmy się bliżej funduszom, które warte są uwagi.

Produkt, który miała wyróżniać selekcja spółek, jako pierwsze wprowadziło na rynek ING TFI w 2006 roku. Z założenia zarządzający poszukiwali firm, które zostały niesprawiedliwie przecenione lub pominięte przez inwestorów. Jednakże na skutek nietrafionych decyzji inwestycyjnych, wyniki plasowały go wśród najgorszych produktów w grupie funduszy akcyjnych. W 2011 roku ING Selektywny (ING FIO) stracił w sumie aż -35,5%. W takiej sytuacji niezbędna stała się przebudowa portfela. We wrześniu 2012 fundusz przejął Marcin Szortyka, który na początek zaczął komponować skład portfela tak, aby jednak był zbliżony do indeksu WIG. Obecnie kluczem do sukcesu jest selekcja akcji przy dużym odwzorowaniu benchmarku. Fundusz charakteryzuje stosunkowo niska wartość wskaźnika active shares, która w okresie ostatnich dwóch lat spadła z 96% do 45%. Jego zarządzający chociaż podejmuje odważne, to jak się okazuje trafne decyzje. Przykładem może być wybór spółek z sektora energetycznego, których akcje nieoczekiwanie wzrosty w pierwszej połowie b.r. Od momentu przemodelowania portfela do końca września b.r. udało się wypracować +13 pkt proc. przewagi nad średnią w grupie, a od sześciu miesięcy fundusz zdobywa najwyższe oceny w rankingu Analiz Online.

Drugim funduszem, który przeszedł metamorfozę jest Allianz Selektywny (Allianz FIO) (wcześniej Allianz Budownictwo 2012). Podobnie jak ING Selektywny, na początku działalności miał całkowicie niebenchmarkowy charakter. W połowie 2012 r. zmiany w funduszu wprowadził nowy zarządzający - Paweł Małyska, który mocno ograniczył udział akcji spoza głównych indeksów, a także zwiększył ekspozycję na przedstawicieli z WIG20. Obecnie wskaźnik active shares funduszu jest najniższy spośród selektywnych rozwiązań (czyli jest najmniej selektywny). Elementem wyróżniającym to rozwiązanie jest aktywna gra alokacją. Zarządzający dobiera skład w zależności od przewidywanej koniunktury na rynku akcji i jak na razie ta strategia przynosi efekty. Fundusz od pewnego czasu wyraźnie poprawia swoją pozycję w rankingu Analiz Online, a we wrześniu po raz pierwszy uzyskał najwyższą ocenę 5a w 12- miesięcznym horyzoncie.

Jednym z dłużej działających funduszy tego typu jest QUERCUS Selektywny (Parasolowy SFIO). Jego portfel jest zbudowany z części akcyjnej generującej zyski oraz części dłużnej, która chociaż stanowi nieco ponad połowę aktywów, to z założenia powinna mieć niewielkie znaczenie na uzyskiwaną stopę zwrotu. Zarządzający stawiają na akcje niedowartościowanych spółek, natomiast ryzyko rynku zabezpieczają poprzez zajęcie krótkiej pozycji w kontraktach terminowych na indeksy giełdowe. Dzięki temu zabiegowi produkt charakteryzuje niski poziom zmienności jednostki, zwłaszcza w okresach spadków na giełdzie. W portfelu przeważają akcje małych i średnich spółek. W 2013 roku, bardzo udanym dla tego segmentu, zarządzający dzięki efektywnej selekcji wypracowali zysk na poziomie ponad +15,6%. Jednak w tym roku, kiedy małe i średnie spółki zachowują się relatywnie słabiej, również wyniki funduszu zaczęły być słabsze. W sumie od początku roku fundusz stracił -0,8%, a od marca zmaga się z ujemnym bilansem sprzedaży. Mimo to, wciąż zarządza najwyższymi aktywami spośród selektywnych rozwiązań (803 mln zł na koniec września). Wysoka jakość zarządzania funduszem została doceniona przez naszych analityków, którzy przyznali mu 4 gwiazdki w ratingu Analiz Online.

Magdalena Patynowska

Analizy Online

Reklama

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

29.10.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania