5 rzeczy, które warto wiedzieć o IKZE

Największą zaletą IKZE, której nie mają inne produkty długoterminowego oszczędzania, jest możliwość odliczenia wpłat od podstawy opodatkowania. Wpłacone w danym roku kalendarzowym środki można przy okazji rocznego rozliczenia podatkowego, odliczyć od kwoty stanowiącej podstawę opodatkowania. Jest to inne rozwiązanie niż przyjęte przy IKE, gdzie wypłata jest zwolniona jedynie z podatku dochodowego. Warto więc poznać podstawowe zasady działania tego produktu.

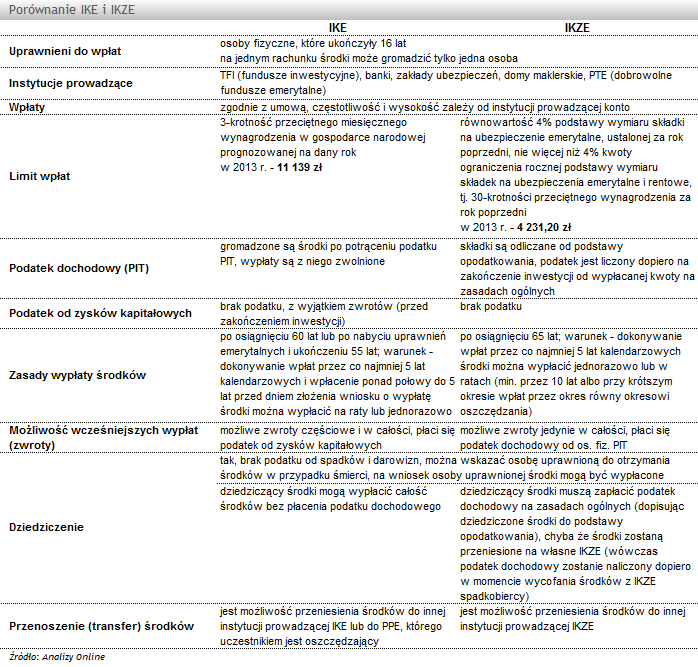

1) IKZE jest dla każdego

Prawo do wpłat na IKZE przysługuje osobom pełnoletnim, osiągającym dochody z różnych tytułów. Środki mogą wpłacać także osoby, które ukończyły 16 lat, ale tylko w roku kalendarzowym, w którym uzyskały dochody z pracy wykonywanej na podstawie umowy o pracę. IKZE można założyć bez względu na to, czy posiada się już IKE i czy jest się uczestnikiem PPE.

2) Inne limity wpłat

Jednym z ważniejszych ograniczeń dotyczących zarówno IKE, jak i IKZE jest roczny limit wpłat. W przeciwieństwie do IKE, w których limit jest taki sam dla wszystkich i ustalany jest kwotowo, w przypadku IKZE zależy od wysokości zarobków. Wpłaty dokonywane na IKZE w roku kalendarzowym nie mogą przekroczyć kwoty odpowiadającej równowartości 4% podstawy wymiaru składki na ubezpieczenie emerytalne za rok poprzedni. W dodatku kwota ta nie może być wyższa niż 30-krotność przeciętnego miesięcznego wynagrodzenia w gospodarce na rok poprzedni. Pewne odstępstwo od tej zasady przewidziano dla osób osiągających niskie dochody.

3) Gdzie założymy IKZE?

Podobnie jak IKE, IKZE możemy założyć w instytucjach je oferujących. A mogą nimi być towarzystwa funduszy inwestycyjnych, podmioty prowadzące działalność maklerską, zakłady ubezpieczeń na życie, banki oraz PTE oferujące dobrowolne fundusze emerytalne. Jeśli uznamy, że dotychczasowy wybór nie był właściwy, zgromadzone oszczędności możemy przenieść na IKZE do innej instytucji. Jeśli decyzję tę podejmiemy przed upływem 12 miesięcy od zawarcia umowy, musimy się liczyć z dodatkowymi opłatami.

4) Dostęp do środków, transfery

IKZE, tak jak IKE, dają ogromną swobodę inwestowania. Nie wymagają żadnej systematyczności, ważne aby wpłaty były dokonane w co najmniej 5 dowolnych latach. Jednak w przeciwieństwie do IKE, z konta IKZE nie można wycofać części zgromadzonych środków. Możliwe jest tylko dokonanie całkowitego zwrotu, który podlega opodatkowaniu PIT wg skali podatkowej. Ponadto można przenieść środki zgromadzone na koncie ale tylko na IKZE prowadzone przez inną instytucję. Ustawa nie przewiduje możliwości dokonania wypłaty transferowej np. na IKE lub do PPE.

5) Wypłata środków zgromadzonych na IKZE

Podczas gdy w IKE, wniosek o wypłatę można złożyć po osiągnięciu 60 lat, w przypadku IKZE trzeba ukończyć 65 lat. Forma wypłaty środków jest podobna. Może być dokonywana jednorazowo albo w ratach (przez co najmniej 10 lat, chyba że okres oszczędzania w ramach IKZE był krótszy). W przypadku wypłaty jednorazowej oszczędzający wykaże kwotę wypłaty z IKZE w zeznaniu składanym za rok, w którym tę wypłatę otrzymał. Natomiast przy wypłacie w ratach, podatek będzie pobierany w formie zaliczek przez płatnika, czyli instytucję wypłacającą.

Niedawno rząd przedstawił propozycje zmian w regulacjach IKZE, które zwiększyłyby ich atrakcyjność. Przewidziano m.in. wprowadzenie opodatkowania wypłat z IKZE zryczałtowanym podatkiem dochodowym w miejsce obecnie obowiązującego opodatkowania według skali PIT. Zaproponowano także wprowadzenie limitu kwotowego wpłat na IKZE, jednakowego dla wszystkich, w wysokości podobnej do obecnie obowiązującego maksymalnego rocznego limitu wpłat na konto IKZE, tj. ok. 4 tys. zł. Zmiany, jeśli zostaną wprowadzone, zaczną obowiązywać pewnie nie wcześniej niż w roku 2014.

Obecnie IKZE znajdziemy w ofercie 12 TFI, 7 ubezpieczycieli, 4 domów maklerskich, 1 banku i 9 towarzystw emerytalnych.

/az

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

17.12.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania