Zwycięska walka funduszu UniKorona Pieniężny

Ubiegły rok okazał się dla UniKorona Pieniężny wyjątkowo wyboisty.

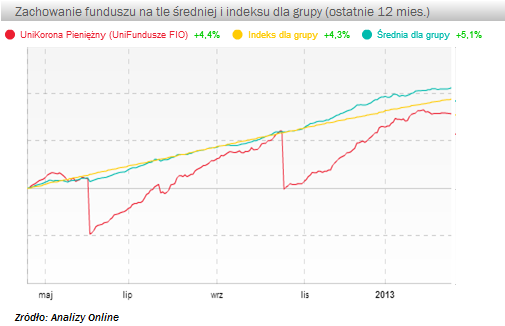

Dotychczasowy lider grupy funduszy pieniężnych i gotówkowych padł ofiarą problemów spółki PBG, której to obligacje korporacyjne wchodziły w skład jego portfela. Trudna sytuacja budowlanego giganta zmusiła TFI w czerwcu 2012 roku do odpisania wartości tych papierów, co przełożyło się na spadek wartości jednostki o -2,34%. Podobna sytuacja dotknęła wiele innych rozwiązań i w rezultacie wywołała prawdziwy exodus inwestorów od tej grupy funduszy. Dla wielu z nich oznaczało to problemy związane z umorzeniami i wyraźnie odbiło się na rocznych wynikach.

Jednak w przypadku UniKorona Pieniężny sytuacja przedstawiała się odmiennie. Pomimo że od czerwca do końca grudnia 2012 roku klienci wycofali aż -810 mln zł (spadek aktywów do poziomu 893 mln zł), aktywna polityka inwestycyjna pozwoliła z sukcesami kontynuować walkę o wynik. Fundusz nie tylko dynamicznie odrabiał straty, ale również nie tracił kontaktu z czołówką. Problemy PBG znów dały się we znaki – w październiku 2012 roku TFI dokonało kolejnego, tym razem już ostatecznego odpisu wartości obligacji PBG. Ponownie przełożyło się to na znaczny spadek wartości jednostki, rzędu -2,43% i wymusiło na zarządzających aktywne odrabianie strat. Ostatecznie rok udało się zakończyć na dobrym 8 miejscu wśród 28 rozwiązań, z przewagą nad średnią rzędu +0,5 pkt proc. Warto przy tym zaznaczyć, że same odpisy związane z PBG „zabrały” jednostce blisko -4,5%.

Opublikowane ostatnio sprawozdanie funduszu za 2012 rok pokazuje, że w przeciwieństwie do wielu funduszy posiadających PBG w swoich portfelach, zarządzający UniKorona Pieniężny poradzili sobie z tym problemem nadzwyczaj dobrze. Chociaż w II półroczu 2012 aktywa spadły przejściowo nawet o -50%, nie wywołało to większych zawirowań w portfelu. W istocie jego struktura na koniec minionego roku była bardzo zbliżona do tego, z czym mieliśmy do czynienia na koniec czerwca. Zarówno wtedy, jak i pół roku później, udział papierów zarówno skarbowych jak i korporacyjnych znajdował się na poziomie, odpowiednio ok. 55% i 40% portfela. Jest to ewenement, ponieważ w przypadku większości funduszy dotkniętych problemami PBG zarządzający byli zmuszeni do pozbywania się obligacji skarbowych, co prowadziło do wysokiej koncentracji papierów komercyjnych i w rezultacie, na skutek ich niskiej płynności, całkowitego usztywnienia polityki inwestycyjnej.

W przypadku UniKorona Pieniężny ważne okazały się dwa czynniki. Po pierwsze zostało upłynnione blisko 24% portfela, czy to poprzez fizyczną sprzedaż, czy też zapadanie konkretnych papierów. Nowe papiery również się pojawiły, ale w znacznie mniejszej kwocie niż te sprzedane. czynnik to wykorzystywanie na dużą skalę dźwigni finansowej. Zgodnie z naszymi danymi, przy aktywach rzędu 900 mln zł, menadżer portfela dysponował kwotą rzędu 1,5 mld zł, co przekłada się na lewar rzędu blisko +70%. To zapewniło dodatkowe środki, które można było wykorzystać do obsługi umorzeń i kontynuowania aktywnej polityki inwestycyjnej, w dodatku przy praktycznie niezmienionej strukturze portfela.

W rezultacie, funduszowi, pomimo wielu zawirowań udało ostatecznie wyjść z problemów obronną ręką. Co więcej, dobra passa jest również kontynuowana w roku obecnym. Przewaga nad średnią wynosi już blisko +0,5 pkt proc., a fundusz uplasował się na 7 pozycji wśród 34 rozwiązań, z wynikiem +1,7%. Dobre wyniki wprost przełożyły się na powrót zaufania inwestorów, którzy od początku roku wpłacili do funduszu prawie +250 mln zł nowego kapitału.

Marcin Różowski, analityk

Analizy Online

Jednak w przypadku UniKorona Pieniężny sytuacja przedstawiała się odmiennie. Pomimo że od czerwca do końca grudnia 2012 roku klienci wycofali aż -810 mln zł (spadek aktywów do poziomu 893 mln zł), aktywna polityka inwestycyjna pozwoliła z sukcesami kontynuować walkę o wynik. Fundusz nie tylko dynamicznie odrabiał straty, ale również nie tracił kontaktu z czołówką. Problemy PBG znów dały się we znaki – w październiku 2012 roku TFI dokonało kolejnego, tym razem już ostatecznego odpisu wartości obligacji PBG. Ponownie przełożyło się to na znaczny spadek wartości jednostki, rzędu -2,43% i wymusiło na zarządzających aktywne odrabianie strat. Ostatecznie rok udało się zakończyć na dobrym 8 miejscu wśród 28 rozwiązań, z przewagą nad średnią rzędu +0,5 pkt proc. Warto przy tym zaznaczyć, że same odpisy związane z PBG „zabrały” jednostce blisko -4,5%.

Opublikowane ostatnio sprawozdanie funduszu za 2012 rok pokazuje, że w przeciwieństwie do wielu funduszy posiadających PBG w swoich portfelach, zarządzający UniKorona Pieniężny poradzili sobie z tym problemem nadzwyczaj dobrze. Chociaż w II półroczu 2012 aktywa spadły przejściowo nawet o -50%, nie wywołało to większych zawirowań w portfelu. W istocie jego struktura na koniec minionego roku była bardzo zbliżona do tego, z czym mieliśmy do czynienia na koniec czerwca. Zarówno wtedy, jak i pół roku później, udział papierów zarówno skarbowych jak i korporacyjnych znajdował się na poziomie, odpowiednio ok. 55% i 40% portfela. Jest to ewenement, ponieważ w przypadku większości funduszy dotkniętych problemami PBG zarządzający byli zmuszeni do pozbywania się obligacji skarbowych, co prowadziło do wysokiej koncentracji papierów komercyjnych i w rezultacie, na skutek ich niskiej płynności, całkowitego usztywnienia polityki inwestycyjnej.

W przypadku UniKorona Pieniężny ważne okazały się dwa czynniki. Po pierwsze zostało upłynnione blisko 24% portfela, czy to poprzez fizyczną sprzedaż, czy też zapadanie konkretnych papierów. Nowe papiery również się pojawiły, ale w znacznie mniejszej kwocie niż te sprzedane. czynnik to wykorzystywanie na dużą skalę dźwigni finansowej. Zgodnie z naszymi danymi, przy aktywach rzędu 900 mln zł, menadżer portfela dysponował kwotą rzędu 1,5 mld zł, co przekłada się na lewar rzędu blisko +70%. To zapewniło dodatkowe środki, które można było wykorzystać do obsługi umorzeń i kontynuowania aktywnej polityki inwestycyjnej, w dodatku przy praktycznie niezmienionej strukturze portfela.

W rezultacie, funduszowi, pomimo wielu zawirowań udało ostatecznie wyjść z problemów obronną ręką. Co więcej, dobra passa jest również kontynuowana w roku obecnym. Przewaga nad średnią wynosi już blisko +0,5 pkt proc., a fundusz uplasował się na 7 pozycji wśród 34 rozwiązań, z wynikiem +1,7%. Dobre wyniki wprost przełożyły się na powrót zaufania inwestorów, którzy od początku roku wpłacili do funduszu prawie +250 mln zł nowego kapitału.

Marcin Różowski, analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

18.04.2013

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania