Ci, którzy założyli indywidualne konto zabezpieczenia emerytalnego, mogą obniżyć swój podatek dochodowy. Przybliżamy, jak to zrobić krok po kroku.

Odliczenia wpłat na IKZE może skorzystać każdy, kto zasilił swój rachunek w poprzednim roku kalendarzowym i do końca kwietnia br. złoży właściwe zeznanie roczne, pamiętając przy tym o kilku zasadach:

Reklama

- ostateczny termin zasilenia konta IKZE – i tym samym uzyskania prawa do ulgi w danym roku – mija 31 grudnia roku poprzedniego. Dla przykładu wpłaty dokonywane w 2022 roku można rozliczyć w zeznaniu podatkowym składanym w 2023 r.,

- podstawą do odliczenia mogą być jedynie kwoty faktycznie wpłacone, a nie tylko naliczone,

- w przypadku, gdy podatnik dokonał transferu z IKE na IKZE i jego kwota przewyższyła przysługujący na dany rok limit odliczenia, nadwyżka podlega odliczeniu w latach następnych; w tym okresie nie przysługuje jednak prawo dokonywania wpłat na IKZE.

Odliczenie wpłaconych kwot przysługuje osobom rozliczającym się z podatku na zasadach ogólnych według skali podatkowej (stawki 12% i 32%), jak również osobom prowadzącym działalność gospodarczą opodatkowanym liniową 19% stawką PIT. Z ulgi tej mogą korzystać również przedsiębiorcy rozliczający działalność ryczałtem ewidencjonowanym.

Wysokość odliczenia wpłat na IKZE określona jest przez limit ustawowy.

Zgodnie z ustawą wpłaty na IKZE nie mogą przekroczyć kwoty, która odpowiada:

- 1,2-krotności lub

- 1,8-krotności (dla prowadzących pozarolniczą działalność gospodarczą)

przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok określonego w ustawie budżetowej lub ustawie o prowizorium budżetowym lub w ich projektach, jeżeli odpowiednie ustawy nie zostały uchwalone.

Oznacza to, że maksymalny limit wpłat na IKZE za rok 2025 wynosi:

- 10 407,6 zł lub

- 15 611,40 zł (dla osób, które prowadzą pozarolniczą działalność).

Dokumentem uprawniającym do odliczenia jest potwierdzenie dokonywania wpłat. Powinno ono zawierać dane osoby opłacającej składkę i instytucji finansowej, do której przekazywane były środki, a także wysokość kwoty oraz tytuł wpłaty.

Odliczenia z tytułu wpłat na IKZE można dokonać, składając właściwe zeznanie roczne: PIT-28 (działalność gospodarcza rozliczana ryczałterm, najem, dzierżawa), PIT-36 (działalność gospodarcza według skali podatkowej), PIT-37 (pracownicy, zleceniobiorcy) lub PIT-36L (działalność gospodarcza rozliczana podatkiem liniowym).

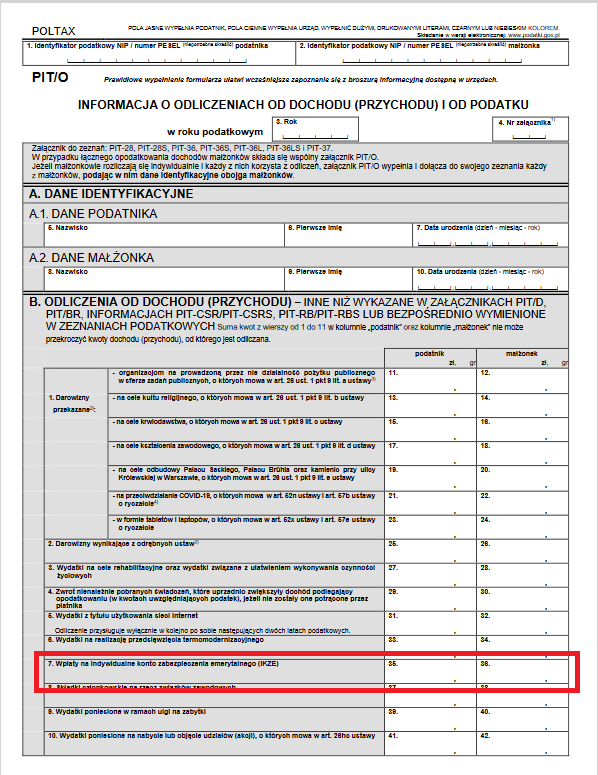

Do wszystkich zeznań należy dołączyć załącznik PIT/O (informacja o odliczeniach). Kwotę wpłaty na IKZE wpisujemy w pole nr 7:

Termin składania zeznań podatkowych mija 30 kwietnia.