IKE/ IKZE/ OIPE – co je łączy, a co różni?

Od 25 października 2023 r. rezydenci Polski mają możliwość korzystania w ramach III filaru emerytalnego z trzech produktów niepowiązanych z pracodawcą: do IKE i IKZE dołączył OIPE, czyli ogólnoeuropejski indywidualny produkt emerytalny. Co je łączy, co różni i jakie każdy z nich ma zalety i wady?

Polski system emerytalny składa się z trzech filarów: emerytury z ZUS-u, otwartych funduszy emerytalnych (które zostały okrojone, ale wciąż gromadzą ogromne aktywa, które pracują) oraz kilku programów w ramach III filaru: PPE, IKE, IKZE, PPK (kolejność powstawania), a od jesieni 2023 roku także OIPE. Są to programy dobrowolne, w których przyszły emeryt może odkładać dodatkowe pieniądze na jesień życia. Ponieważ jednak z PPE i PPK mogą skorzystać tylko osoby zatrudnione na umowę o pracę, zajmiemy się pozostałymi trzema programami, skierowanymi do wszystkich. No, niezupełnie.

Reklama

Dla kogo III filar?

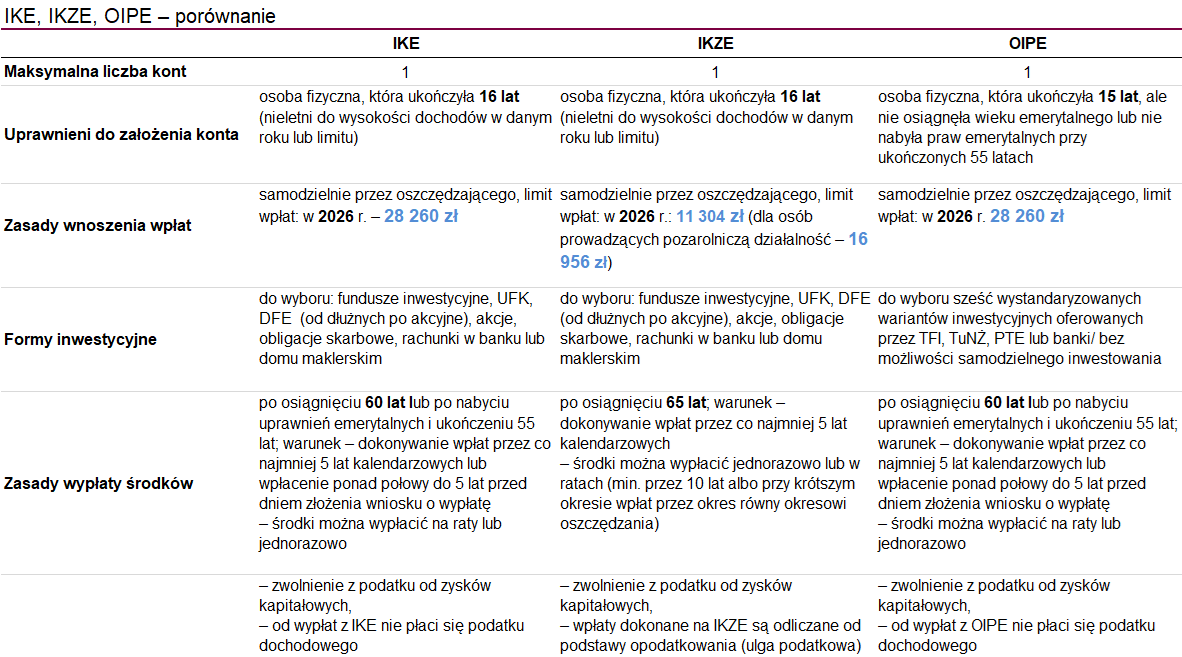

W IKE, IKZE i OIPE także istnieją ograniczenia, ale dotyczą one wieku i maksymalnych rocznych limitów wpłat, a nie formy zatrudnienia czy źródła pochodzenia pieniędzy. Tak więc z produktów tych może skorzystać osoba bezrobotna lub będąca na emeryturze (ta ostatnia nie może jednak założyć OIPE), rentier, przedsiębiorca, osiągający przychody z własnej działalności czy osoba na umowie cywilno-prawnej. Wszystkie trzy programy wyznaczają dolny limit wieku przystąpienia, a OIPE także górny.

W IKE i IKZE dolny limit wynosi 16, a w przypadku OIPE – 15 lat. Osoby niepełnoletnie w każdym z tych przypadków mogą wpłacić pieniądze tylko w roku, w którym osiągnęła przychody i tylko do ich wysokości (o ile jest to kwota niższa od obowiązujących limitów, w przeciwnym razie obowiązują limity na zasadach ogólnych). Konta OIPE nie może założyć osoba, która osiągnęła wiek emerytalny bądź ukończyła 55 lat i posiadała w tym czasie lub nabyła prawa emerytalne. Posiadacze już założonych rachunków mogą dalej wpłacać na nie oszczędności.

Korzyści podatkowe

Po co odkładać pieniądze w III filarze? Ze względu na trendy demograficzne stopa zastąpienia, czyli wysokość emerytury z ZUS-u w stosunku do ostatniego wynagrodzenia będzie maleć. Już dziś wynosi niewiele ponad 50%, a do 2060 r. nie sięgnie nawet połowy tego stosunku. Dlatego specjaliści od rynku emerytalnego od lat wskazują na konieczność dodatkowego oszczędzania na emeryturę.

Tymczasem z danych KNF wynika, że na koniec 2025 r. funkcjonowało 1189,2 tys. IKE, na których zgromadzono aktywa o wartości 31,3 mld zł, podczas gdy na 770 tys. IKZE zgromadzono aktywa o wartości 18,2 mld zł. Różnica pomiędzy wartością zgromadzonych środków w tych produktach wynika m.in. z okoliczności, że IKE rozpoczęły funkcjonowanie o 8 lat wcześniej (2004 r.) niż IKZE (w 2012 r.). Dlatego od lat rządzący podejmują próby zachęcenia Polaków do odkładania części środków na jesień życia. W przypadku IKE, IKZE i OIPE magnesem są korzyści podatkowe, a konkretnie brak podatku od zysków kapitałowych, potocznie zwanego podatkiem Belki.

O ile w IKE i OIPE po osiągnięciu wieku 60 lat (lub 55 w wypadku wcześniejszego nabycia uprawnień emerytalnych) można wypłacić zgromadzoną sumę bez podatku, to konstrukcja IKZE jest nieco odmienna. Pomijając wyższą granicę wiekową (65 lat), IKZE daje możliwość odliczania wpłat dokonanych na konto od dochodu na bieżąco, w rozliczeniu PIT dokonywanym corocznie do końca kwietnia za poprzedni rok. Natomiast po zakończeniu okresu oszczędzania posiadacz IKZE będzie musiał uiścić 10-proc. zryczałtowany podatek od całości zgromadzonego kapitału.

Limity wpłat

Ustawodawca określił limity wpłat do programów emerytalnych. Są one ustalane co roku i publikowane w obwieszczeniu ministra rodziny i polityki społecznej. Ich wysokość zależy od prognozowanego średniego wynagrodzenia w gospodarce narodowej w kolejnym roku. Prognoza ta znajduje się w ustawie budżetowej.

W przypadku IKE i OIPE limit opiewa na trzykrotność tej kwoty. Od 2024 roku limit dla obu programów jest taki sam, a w 2026 roku wynosi 28 260 zł.

W przypadku IKZE limit jest niższy i wynosi 1,2-krotność prognozowanego wynagrodzenia. W 2026 roku oznacza to 11 304 zł. Natomiast od 2021 roku o połowę wyższą kwotę odłożyć i odliczyć od podatku mogą przedsiębiorcy prowadzący jednoosobową działalność gospodarczą (w 2026 to 16 956 zł). Ten ukłon w stronę samozatrudnionych wprowadzono w ustawie o PPK, w którym uczestniczyć mogą jedynie osoby zatrudnione na umowie o pracę.

Gdzie założyć

IKE i IKZE możemy założyć w towarzystwach funduszy inwestycyjnych (fundusze inwestycyjne FIO i SFIO), w ramach rachunku maklerskiego w domach maklerskich i bankach prowadzących działalność maklerską, poprzez zakład ubezpieczeń na życie (polisa z UFK, czyli ubezpieczeniowymi funduszami kapitałowymi) lub towarzystwo emerytalne (DFE, czyli dobrowolny fundusz emerytalne). Ofertę taką mają również banki (konta oszczędnościowe).

W przypadku OIPE sytuacja jest nieco inna. Nawet abstrahując od faktu, że w momencie wejścia w życie tego produktu w Polsce, w całej Unii Europejskiej była tylko jedna firma oferująca możliwość tej formy oszczędzania na emeryturę, to ustawodawca nie przewidział możliwości tworzenia kont OIPE przez domy maklerskie. Zostają zatem tylko instytucje oferujące usługę zarządzania portfelem, w dodatku ograniczone do sześciu modelowych wariantów. Dostawcy OIPE mogą oferować maksymalnie sześć wariantów inwestycyjnych, w tym domyślny, tak zwany podstawowy OIPE. Oszczędzający mogą zmieniać warianty inwestycyjne (zmiana jest darmowa), ale dopiero po upływie co najmniej pięciu lat od zawarcia umowy lub dokonania poprzedniej zmiany wariantu. Jednak dostawcy OIPE mogą przystać na częstsze zmiany.

W ramach rachunku maklerskiego w IKE i IKZE oszczędzający sam może zmieniać alokację portfela.

Koszty zarządzania/ maklerskie

Zaletą OIPE dla oszczędzających (bo niekoniecznie dla instytucji potencjalnie oferujących ten produkt) jest niski koszt całkowity obsługi konta. W Brukseli ustalono go na maksymalnie 1% obsługiwanej kwoty. W przypadku kont IKE i IKZE wysokość kosztów jest indywidualnie ustalana przez każdą instytucję. Jedne pobierają jednorazową opłatę przy otwarciu rachunku, inne opłaty za zmianę alokacji czy zakup jednostek. Opłata za zarządzanie różni się w zależności od profilu funduszu inwestycyjnego i zwykle jest niższa w przypadku funduszy dłużnych, a wyższa w przypadku akcyjnych. Maksymalny pułap to jednak 2%.

W domach maklerskich zapłacimy opłatę za prowadzenie rachunku oraz prowizje za dokonywane transakcje na akcjach, obligacjach czy kontraktach.

Transfery między programami

Każda osoba może mieć tylko jedno IKE, jedno IKZE i jedno OIPE. Nie oznacza to jednak, że jest skazana przez cały okres oszczędzania na współpracę z jednym towarzystwem lub biurem maklerskim. W ramach każdego z programów można bowiem zmieniać usługodawcę. Dodatkowo istnieje możliwość transferu środków z IKE na OIPE, warto jednak pamiętać, że transfer taki możliwy jest tylko w jedną stronę: z OIPE na IKE pieniędzy nie przeniesiemy.

Kiedy można wypłacić

W przypadku IKE i wzorowanego na nim OIPE z ulgi podatkowej będą mogły skorzystać jedynie osoby, które dokonają wypłaty zgromadzonych oszczędności dopiero po 60. roku życia. Osoby, które nabędą przed 60. rokiem życia uprawnienia emerytalne, będą mogły dokonać wypłaty, jeżeli ukończyły 55 lat. Ponadto, by być uprawnionym do zwolnienia z podatku od dochodów kapitałowych, należy dokonać wpłat na IKE/ OIPE co najmniej w 5 dowolnych latach kalendarzowych albo ponad połowy wartości wpłat na IKE/ OIPE co najmniej 5 lat przed dniem złożenia przez oszczędzającego wniosku o dokonanie wypłaty.

W przypadku IKZE wypłata środków może nastąpić wyłącznie po osiągnięciu przez oszczędzającego wieku 65 lat oraz pod warunkiem dokonywania wpłat na IKZE co najmniej w 5 latach kalendarzowych. Wypłata może być, w zależności od wniosku oszczędzającego dokonywana jednorazowo albo w ratach. Wypłata w ratach środków zgromadzonych przez oszczędzającego następuje przez co najmniej 10 lat. Jeżeli wpłaty na IKZE były dokonywane przez mniej niż 10 lat, wypłata w ratach może być rozłożona na okres równy okresowi, w jakim dokonywane były wpłaty.

Zwrot przed czasem

Aby osiągnąć opisane wyżej w tekście korzyści podatkowe, musimy się wstrzymać z wypłatą zgromadzonych środków do 60. lub 65. roku życia (w przypadku IKE i OIPE do 55., jeśli uzyskamy wcześniejsze prawa emerytalne). Nie znaczy to, że pieniędzy nie można wycofać wcześniej. Wiąże się to jednak z utratą korzyści podatkowych (trzeba zapłacić 19-proc. podatek od zysków kapitałowych).

W przypadku IKE i OIPE dokonanie wypłaty przed czasem (jednorazowo lub w ratach) zamyka drogę do posiadania kolejnego konta. IKE, w przeciwieństwie do IKZE daje za to możliwość wypłaty części zgromadzonych środków. Natomiast w przypadku IKZE i OIPE trzeba wycofać całość kwoty. Zwrot środków w przypadku IKZE podlega opodatkowaniu PIT wg skali podatkowej, w przypadku OIPE – podatkowi Belki.

Dziedziczenie

Sumy gromadzone w ramach III filaru są prywatną własnością i mogą być dziedziczone. Oszczędzający może więc w umowie o prowadzenie IKE, IKZE lub OIPE wskazać osobę uprawnioną do środków zgromadzonych na koncie w przypadku jego śmierci. Jeśli tego nie zrobi, środki dziedziczone są przez najbliższą rodzinę na zasadach takich, jak reszta majątku.

Wypłata środków zgromadzonych na rachunku zmarłego następuje jednak wyłącznie na wniosek osoby uprawnionej, warto więc upewnić się, do jakiej instytucji wystąpić o ich przekazanie. Wypłata może nastąpić jednorazowo lub w ratach wypłacanych przez co najmniej 10 lat.

W przypadku IKE osoba uprawniona (osoba wskazana, spadkobierca, najbliższa rodzina oszczędzającego) może je wypłacić albo przenieść na swoje własne IKE lub do pracowniczego programu emerytalnego. Środki te zwolnione są zarówno z podatku od dochodów kapitałowych, jak i z podatku od spadków i darowizn. Także w przypadku IKZE można zlecić transfer na swoje własne konto. W przypadku OIPE możliwy jest wyłącznie transfer pieniężny.

Wypłata środków zgromadzonych na IKZE zmarłego oszczędzającego na rzecz osoby uprawnionej podlega zryczałtowanemu opodatkowaniu stawką 10%.

17.02.2026

Źródło: Khongtham / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania