Koniec bessy na horyzoncie – scenariusze rynkowe TFI PZU na 2023 rok

W 2023 roku w Polsce i na świecie spadnie inflacja — oczekują analitycy TFI PZU. Ich zdaniem w połączeniu z nadciągającym spowolnieniem gospodarczym to oznacza, że zapala się zielone światło dla obligacji. Na horyzoncie widać także koniec bessy na rynku akcji, ale niekoniecznie w najbliższych miesiącach.

Rok 2022 na świecie upłynął pod znakiem szalejącej inflacji – tak szybkiego wzrostu cen nie notowaliśmy od lat. Presja inflacyjna spada, ale banki centralne pozostają w pełnej gotowości. Największe z nich, jak amerykański Fed i Europejski Bank Centralny, jeszcze w 2023 r. najprawdopodobniej będą kontynuowały podwyżki stóp procentowych. Przy czym ich skala i tempo mają być niższe niż do tej pory.

Reklama

Bieżące prognozy wskazują też na nadciagające w skali globalnej spowolnienie koniunktury gospodarczej. W 2023 r. dynamika PKB na świecie ma pozostać dodatnia, choć relatywnie niska. Równocześnie nad niektórymi gospodarkami wisi widmo recesji.

Rynki finansowe poruszają się w cyklach. Głębokość spowolnienia gospodarczego oraz tempo przechodzenia inflacji do defensywy zdeterminują atrakcyjność różnych rodzajów inwestycji.

– Na rynkach będzie nam towarzyszyła zmienność, która przełoży się na zachowanie akcji, obligacji i surowców, a także może zmuszać do aktywnego zarzadzania funduszami czy portfelami. W tym kontekście ważne będzie inwestowanie w płynne aktywa. Co nie zmienia faktu, że w otoczeniu spowolnienia gospodarczego zwykle najlepiej radziły sobie obligacje – mówi Piotr Dmuchowski, wiceprezes TFI PZU odpowiedzialny za obszar inwestycji.

W całym roku oczekujemy także dodatnich stóp zwrotu z akcji, chociaż – ze względu na oczekiwane pogorszenie się zysków spółek w wyniki spowolnienia gospodarczego – w nadchodzących miesiącach możemy jeszcze obserwować bardzo dużą zmienność.

– Pozytywny, trwalszy ruch na giełdach możemy zobaczyć w momencie zbliżania się do końca recesji, kiedy inwestorzy zaczną poszukiwać spółek i sektorów mogących być wygranymi kolejnej hossy – dodaje Piotr Dmuchowski.

Zielone światło dla obligacji powoli się zapala

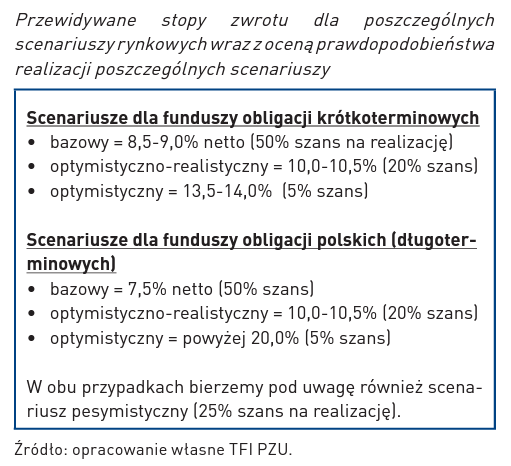

Poziomy rentowności obligacji są już na tyle atrakcyjne, że w 2023 r. w bazowym scenariuszu spodziewamy się wysokich jednocyfrowych zysków z tej klasy aktywów. Dość prawdopodobny jest też scenariusz dwucyfrowych stóp zwrotu z funduszy obligacyjnych – choć przy dużej zmienności.

W podstawowym scenariuszu zakładamy, że w 2023 r. fundusze obligacji zarobią od 7,5 do 9,0%. W stosunku do scenariusza bazowego, i wysokich jednocyfrowych wyników, niewiele więcej musiałoby się wydarzyć, żeby fundusze dłużne wypracowały dwucyfrowe stopy zwrotu.

W przypadku funduszy krótkoterminowych po pierwsze obligacje zmiennokuponowe (WZ) – obecnie handlowane na rynku z dużym dyskontem – musiałyby nieco się umocnić. Wystarczyłoby zawężenie ich spreadu w stosunku do stawki WIBOR o ok. 40 pb. Po drugie, do końca roku powinniśmy zobaczyć spadek rentowności polskich obligacji stałokuponowych na całej długości krzywej (tj. zarówno papierów 2-letnich, jak i 10-letnich) o około 50 pb. Przy obecnej zmienności taki ruch nie byłyby niczym nadzwyczajnym.

W przypadku funduszy obligacji polskich długoterminowych – oferujących wyższy potencjał, ale i charakteryzującym się wyższym ryzykiem – niezbędne może być także nieznaczne zawężenie spreadów obligacji rynków wschodzących (emerging markets) w stosunku do tzw. rynków bazowych. Przykładowo chodzi o to, aby w ciągu roku zmniejszyła się różnica pomiędzy rentownościami w tych krajach w stosunku do amerykańskich czy niemieckich obligacji skarbowych.

Koniec giełdowej bessy na horyzoncie, ale zyski firm mogą być pod presją

Uważamy, że bessa na rynkach akcji prawdopodobnie zakończy się w 2023 r., W międzyczasie spodziewamy się jednak dużej nerwowości i zmienności. Oczekiwane w tym roku spowolnienie gospodarcze może negatywnie rzutować na wyniki finansowe osiągane przez giełdowe spółki, których akcje znajdują się w portfelach funduszy inwestujących w tę klasę aktywów. To o tyle ważne, że zyski albo realna perspektywa ich osiągnięcia w niedalekiej przyszłości, to najważniejsze źródło wzrostów cen akcji spółek.

Kulminacja rewizji prognoz EPS (zysków na akcję) w dół może nastąpić w pierwszym i drugim kwartale 2023 r. – wraz ze spadkiem raportowanych przez spółki zysków. Z tego trendu mają szanse wyłamać się niektóre sektory (np. ochrony zdrowia czy dóbr podstawowych), ale pozostałe raczej nie uciekną „spod noża”, co może negatywnie wpływać na sentyment na rynkach akcji.

Oceniamy, że prawdopodobne spadki na rynkach akcji, które wówczas się pojawią, nie będą tak głębokie jak w czasie poprzedniego krachu z lat 2008-2009. Obok argumentów fundamentalnych warto wspomnieć o tym, że po burzy, która w 2022 r. przetoczyła się przez światowe giełdy, sporo negatywnych informacji jest już w cenach.

Oczywiście poza szansami na horyzoncie widzimy też szereg ryzyk. To sprawia, że nasze nastawienie do rynków akcji określamy jako „neutralne” i zwracamy uwagę na selekcję geograficzną i sektorową. Sytuacja geopolityczna oraz gospodarcza zmusza też do uważnego doboru spółek w ramach poszczególnych sektorów.

Nadchodzące spowolnienie gospodarcze sugeruje lepsze zachowanie spółek value (o ugruntowanej pozycji rynkowej, często regularnie dzielących się dywidendą) i defensywnych w pierwszej połowie 2023 r. W drugiej połowie roku powinno się pojawić bardziej sprzyjające otoczenie dla spółek growth (wzrostowych).

- - -

Pełną wersję materiału „Na wojnie z inflacją. Scenariusze rynkowe TFI PZU na 2023 rok” można pobrać tutaj.

12.01.2023

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania