Polki słabo przygotowane do emerytury

Na całym świecie tylko 21% kobiet uważa, że jest na dobrej drodze do zabezpieczenia potrzeb w zakresie swoich przyszłych dochodów emerytalnych

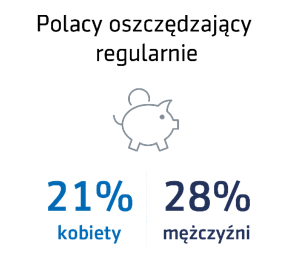

W Polsce zaledwie co piąta kobieta systematycznie oszczędza z myślą o emeryturze. Tymczasem utrzymujące się różnice społeczne powodują, że to właśnie kobietom trudniej jest zabezpieczyć swoją przyszłość finansową.

Opublikowany przez Aegon raport zatytułowany „Nowa umowa społeczna: zapewnienie równości emerytalnej kobiet” wskazuje, że utrzymująca się różnica w wysokości wynagrodzeń kobiet i mężczyzn w połączeniu z tradycyjnymi rolami społecznymi stawia kobiety w niekorzystnej sytuacji, jeśli chodzi o oszczędzanie i planowanie emerytury. Wnioski z raportu opierają się na corocznej ankiecie przeprowadzonej przez Aegon w 15 krajach w Europie, obu Amerykach, Azji i Australii. Raport zawiera praktyczne zalecenia, dzięki którym kobiety mogą poprawić swoją sytuację finansową.

Reklama

Kobiety pod większą presją emerytalną

Pierwsze dwie dekady XXI wieku przyniosły ogromne postępy, jeśli chodzi o edukację kobiet. W 2015 roku średni światowy czas nauki dziewcząt wyniósł nieco ponad 12 lat, po raz pierwszy przewyższając średnią dla chłopców. Ponadto wskaźnik alfabetyzacji wśród dorosłych kobiet wzrósł z 72% w 1995 roku do 83% w 2016 roku. Jednak pomimo znacznego postępu w edukacji, w wielu krajach na świecie kobiety nadal nie mają równych szans na zatrudnienie i otrzymanie takiej samej płacy jak mężczyźni. Skutki tego będą odczuwalne w długoterminowej perspektywie, bo po osiągnieciu wieku emerytalnego nierówność między kobietami i mężczyznami nadal będzie wyraźna.

Kobiety stoją przed wieloma poważnymi wyzwaniami. Przede wszystkim wiele z nich przejmuje obowiązki związane z opieką nad dziećmi, co często oznacza większą liczbę przerw w karierze zawodowej i zwiększone prawdopodobieństwo pracy w niepełnym wymiarze godzin przez dłuższy okres. Takie okoliczności sprawiają, że kobietom trudniej jest zgromadzić w trakcie kariery zawodowej wystarczające oszczędności, aby osiągnąć bezpieczeństwo finansowe przed przejściem na emeryturę.

Przygotowanie kobiet do przejścia na emeryturę jest wciąż słabe

Przebieg życia kobiet zasadniczo różni się od życia mężczyzn. Normy i oczekiwania społeczne, takie jak normy małżeńskie, rodzenie dzieci, obowiązki rodzinne i opiekuńcze, często tworzą bardzo realne bariery dla kobiet i ich zdolności do zapewnienia sobie długoterminowego bezpieczeństwa finansowego. Kobiety częściej niż mężczyźni przerywają pracę na dłuższy czas, zarówno ograniczając w ten sposób swoją zdolność do oszczędzania, jak i rezygnując z innych korzyści, jakie może przynieść zatrudnienie.

Raport pokazuje, że na całym świecie tylko 21% pracujących kobiet uważa, że jest na dobrej drodze do realizacji swoich potrzeb w zakresie dochodów na emeryturze. Z kolei zaledwie co czwarta pracująca kobieta na całym świecie (26%) jest pewna, że będzie w stanie przejść na emeryturę, utrzymując wygodny styl życia.

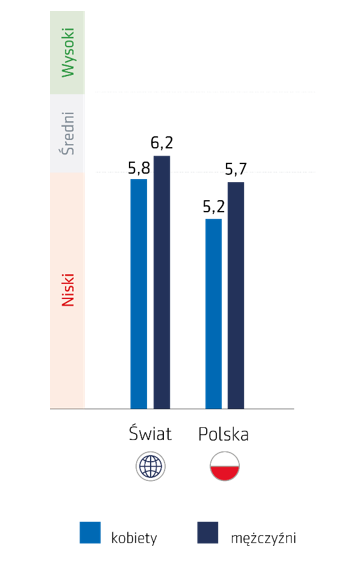

Wskaźnik przygotowania do emerytury Aegon (ARRI – Aegon Retirement Readiness Index) mierzy gotowość do przejścia na emeryturę w skali od 0 do 10. Wynik poniżej 6 uznaje się za słabe przygotowanie do emerytury, między 6 a 8 oznacza średni poziom przygotowania, a powyżej 8 dobre przygotowanie. W 2019 roku pracujące kobiety na całym świecie osiągnęły niski wynik ARRI wynoszący 5,8, w porównaniu z 6,2 dla mężczyzn. Wskaźnik przygotowania wśród kobiet z Polski był niższy od średniej światowej i wyniósł 5,2.

Polki nie myślą o finansowej przyszłości

Polska w ciągu ostatnich dwóch dekad odnotowała znaczny postęp jeśli chodzi o aktywność kobiet na rynku pracy, a stopa bezrobocia wśród kobiet spadła z 18% w 2000 roku do zaledwie 5% w 2017 roku.

W przeciwieństwie do innych państw objętych badaniem Aegon, w naszym kraju tylko niewielka część kobiet (12%) pracuje w niepełnym wymiarze godzin – co daje Polkom większe możliwości oszczędzania przez całe zawodowe życie. W 2017 roku w Polsce obniżono wiek emerytalny z 67 lat dla wszystkich do 65 lat dla mężczyzn i 60 lat dla kobiet. Połączenie niższego wieku emerytalnego i częstszych przerw w karierze oznacza, że kobiety będą krócej obecne na rynku pracy, co zmniejsza ich możliwości oszczędzania na emeryturę.

Polki rzadziej niż kobiety w innych krajach deklarują oszczędzanie z myślą o jesieni życia. Tylko 21% twierdzi, że systematycznie odkłada pieniądze na przyszłość, podczas gdy na świecie regularnie oszczędza w tym celu aż 38% kobiet. Równocześnie zaledwie 7% ankietowanych Polek ma przygotowany finansowy plan oszczędzania na emeryturę – to dwukrotnie mniej niż wynosi średnia światowa (15%). Niedawne wprowadzenie Pracowniczych Planów Kapitałowych (PPK) daje nową dodatkową możliwość oszczędzania na emeryturę, co może potencjalnie pomóc kobietom w zwiększeniu bezpieczeństwa finansowego.

Jak poprawić sytuację kobiet?

Raport Aegon zawiera też kilka rekomendacji dotyczących tego, jak można poprawić sytuację kobiet i zmniejszać nierówności, jeśli chodzi o przygotowanie emerytalne. Eksperci Aegon dużą rolę przypisują pracodawcom, którzy mogą pomóc zatrudnianym przez siebie kobietom, włączając je do programów emerytalnych działających w miejscu pracy, czy dając im możliwość oszczędzania w nich także w trakcie przerw w pracy związanych np. z urlopami macierzyńskimi. Mogą oni również zadbać o edukację finansową, organizując szkolenia z zarządzania własnym budżetem i finansami osobistymi. Powinni także organizować szkolenia i kursy podnoszące kwalifikacje, co pozwoli kobietom pozostać na rynku pracy dłużej, także po osiągnięciu formalnego wieku emerytalnego.

05.03.2020

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania