OFE czy ZUS - iluzja czy faktyczna decyzja

Po reformie z 2014 roku fundusze emerytalne (OFE) nieco wypadły z radaru zainteresowań inwestorów. Z racji całkowitej zmiany ich charakteru – z rozwiązań bezpiecznych na quasi-akcyjne – oraz przede wszystkim znacznego zmniejszenia strumienia gotówki do nich. W rezultacie OFE, choć nadal odgrywają istotną rolę na polskim rynku kapitałowym, nie są tak ważnym graczem jak kiedyś. Tym bardziej, że oszczędzanie w nich nie jest już powszechne, a po wprowadzonych wcześniej zmianach pozostało w nich ok. 2,5 mln Polaków. Niedługo jednak ta liczna może się zmienić – od kwietnia do listopada br. możliwa będzie ponowna (pierwotna zapadała 2 lata temu) decyzja odnośnie tego, czy chcemy oszczędzać w ramach funduszy emerytalnych, czy wyłącznie w tzw. I filarze (ergo Zakładzie Ubezpieczeń Społecznych – ZUS). Dlatego zdecydowaliśmy się przyjrzeć bliżej obecnej sytuacji OFE oraz temu, co niesie za sobą ew. decyzja – lub jej brak.

OFE po reformie 2014 roku

W lutym 2014 roku mieliśmy do czynienia z największym transferem aktywów w historii nowożytnej Polski. Dokładnie z początkiem miesiąca fundusze emerytalne przekazały do ZUS aż 153,15 mld zł w (przede wszystkim) obligacjach skarbowych, z czego blisko 130 mld zł obniżyło krajowy dług publiczny. Jednocześnie dla OFE był to początek funkcjonowania w nowej, quasi-akcyjnej formie. Od tego momentu wspomniane instytucje miały utrzymywać min. 75% aktywów w akcjach (który to limit był sukcesywnie obniżany w kolejnych latach, do 35% obecnie), bez możliwości inwestycji w papiery rządowe. Można to uznać za eksperyment na skalę światową, ponieważ tego typu rozwiązania zwykle mają znacznie bardziej konserwatywny profil, zbliżony do funduszy mieszanych stabilnego wzrostu – którymi w istocie OFE wcześniej były. W przypadku rozwiązań dedykowanych oszczędzaniu na emeryturę wysoki udział papierów udziałowych spotyka się z reguły tylko w ramach programów długoterminowych life-cycle, a to na wczesnym etapie ich funkcjonowania. Jak ta idea sprawdziła się w praktyce?

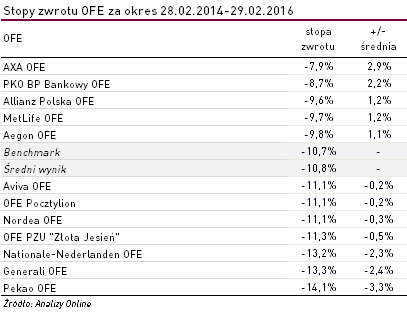

Nawet w przypadku liderów stopy zwrotu trudno uznać za satysfakcjonujące. Dla porównania, średnia dla funduszy stabilnego wzrostu spadła w tym czasie o -2 pkt proc., a to przecież przy istotnie wyższej opłacie za zarządzanie niż w przypadku OFE. To naturalnie efekt głównie koniunktury rynkowej – w tym okresie warszawska GPW, a szczególnie duże spółki (WIG20) stanowiące fundament portfeli OFE, miały wyjątkowo zły czas. A trzeba pamiętać, że pomimo (otrzymanej przy okazji reformy) możliwości nabywania aktywów zagranicznych gros lokat – w przypadku każdego z funduszy powyżej 85% portfela akcji – to walory notowanych w Polsce firm. Przy obecnej strukturze aktywów OFE taki scenariusz jest dość oczywisty – faktycznie zachowują się one jak defensywne fundusze akcji.

Z pewnością warto zwrócić uwagę na to, że chociaż minimalne zaangażowanie w akcje to obecnie 35%, to fundusze emerytalne utrzymują je na istotnie wyższym poziomie – przeciętnie 82,1%. Wynika to z kilku czynników, ale najbardziej oczywisty z nich jest taki, że przy obecnych ograniczeniach inwestycyjnych OFE dla akcji brak jest alternatywy. Co prawda instytucje te mogą nabywać np. obligacje korporacyjne, ale rynek krajowy jest dla nich zwyczajnie za mały, by móc dokonywać zakupów na dużą skalę. Dlatego trzeba pamiętać, że obecnie fundusze emerytalne to rozwiązania quasi-akcyjne, bardzo różne od tego, z czym mieliśmy do czynienia 3 i więcej lat wstecz.

Suwak

Przy tych wszystkich rozważaniach należy pamiętać, że w obecnym systemie obowiązuje tzw. mechanizm „suwaka”. Oznacza to, ze aktywa oszczędzających w OFE na dokładnie 10 lat przed przejściem na emeryturę stopniowo przenoszone są do ZUS. Ostatecznie więc wszystkie zgromadzone środki trafią do I filaru. Decyzja więc de facto dotyczy większości, ale nie całości okresu oszczędzania na emeryturę.

Czas (braku) decyzji - okienko transferowe

Wybór pt. „ZUS czy OFE”, którego mogliśmy dokonać w 2014 roku, nie był ostateczny. Ustawodawca umożliwił zmianę naszej decyzji w okresach tzw. okien transferowych, z których pierwsze będzie otwarte w terminie od 1 kwietnia do 31 lipca 2016 r. Kolejne mają być docelowo otwierane co 4 lata. Jakie działania możemy w tym czasie podjąć?:

Reklama

- Jeżeli nie byliśmy wcześniej członkami OFE, możemy się do wybranego zapisać. Będzie to oznaczać, że 2,92% z naszej pensji (pozostała część składki emerytalnej nadal trafia do ZUS) będzie od lipca 2016 r. inwestowane w jednostki funduszu,

- Możemy również zrezygnować z członkostwa w funduszu emerytalnym – wtedy całość naszej składki będzie przekazywana do ZUS.

- Brak działania oznacza zachowanie obecnego statusu. Warto to zaznaczyć, ponieważ podczas pierwszego okna dwa lata temu nie podjęcie decyzji oznaczało wybór pt. „100% ZUS”, niezależnie od tego, czy byliśmy członkami OFE czy nie.

Jeżeli jesteśmy zainteresowani zmianą, wystarczy złożyć w ZUS odpowiednią deklarację – osobiście, poprzez platformę ePUAP lub drogą pocztową. Odpowiedni wzór można pobrać ze stron takich instytucji publicznych jak ZUS, ministerstwo finansów lub pracy oraz KNF.

ZUS vs OFE

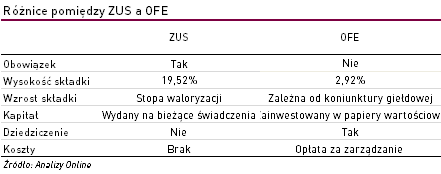

Najważniejsza dla podjęcia decyzji jest informacja, jakie są istotne różnice pomiędzy tymi dwoma formami oszczędzania na emeryturę. Zdecydowaliśmy się przedstawić je w formie tabelarycznej:

Chociaż większość z tych kategorii mówi sama za siebie, z perspektywy długoterminowego oszczędzającego na emeryturę kluczowych jest kilka z nich. Warto rozpocząć od tego, od czego w głównym stopniu zależy kwota uzbieranego kapitału, czyli w jaki sposób odkładany kapitał „pracuje”. W przypadku ZUS składki są cyklicznie waloryzowane, tj. powiększane o specjalny współczynnik ustalany na podstawie inflacji oraz 20% przeciętnego wynagrodzenia. Przykładowo, opublikowana niedawno waloryzacja rent i emerytów za 2015 rok wyniosła +0,24%, co dla większości świadczeniobiorców oznacza co najwyżej kilkuzłotowy wzrost poborów. Gwoli sprawiedliwości, w ubiegłych latach współczynnik ten często był istotnie wyższy, szczególnie gdy gospodarka była mocno rozpędzona. Jednak w obecnym, deflacyjnym okresie na istotny wzrost świadczeń trudno liczyć. Natomiast wzrost wartości kapitału pod zarządzaniem OFE zależy praktycznie wyłącznie od koniunktury rynkowej i umiejętności zarządzających funduszem. Przykładowe stopy zwrotu zaprezentowano wcześniej. Na ich wyniki wpływ mają również koszty zarządzania – te w przypadku OFE wynoszą obecnie ok. 0,5% w skali roku, maleją też wraz ze wzrostem aktywów pod zarządzaniem.

Dla wielu inwestorów istotna może być też informacja, czyją „własnością” są odkładane środki. W przypadku składek trafiających do ZUS są one co prawda księgowane na odpowiednich kontach, jednak faktycznie środki te są natychmiastowo rozdysponowywane na bieżące świadczenia. Dlatego też system emerytalny ma wobec nas wszystkich księgowe zobowiązanie, a kapitał z naszych składek nie jest nigdzie odkładany. W przypadku OFE zgromadzone pieniądze – zgodnie z wyrokiem Sądu Najwyższego – również są środkami publicznymi, ale mimo wszystko są bardziej „spersonalizowane”. Jest tak, gdyż w przypadku funduszy emerytalnych każdy uczestnik funduszu oszczędza na swój rachunek, a kapitał zainwestowany w aktywa powiększa jego hipotetyczne konto. Formalnie jest to spora różnica o tyle, że środki z OFE (oraz z tzw. subkont, które powstały w 2011 po obniżeniu składki do OFE) podlegają dziedziczeniu na zasadach określonych przez prawo. Natomiast te odkładane w ramach pierwszego filara nie są dziedziczone.

Podsumowanie

Chociaż wybór, którego będziemy mogli dokonać od kwietnia dotyczy zaledwie 2,92% naszej pensji, warto tą kwestię rozważyć z kilku względów. Pierwszy to fakt, że w długim terminie nawet wydawałoby się dość skromne sumy są w stanie zbudować wysoki kapitał, co przy magii procentu składanego daje solidny fundament na przyszłość. Drugi, to możliwość zdywersyfikowania naszych oszczędności emerytalnych, zamiast polegania wyłącznie na tym, co zapewni nam ZUS. Z drugiej strony, jest to rozwiązanie raczej dla osób, które akceptują ryzyko inwestycyjne i nie obawiają się zmiennej koniunktury giełdowej. W każdym razie decyzję należy rozważyć choćby dlatego, że dotyczy bezpośrednio naszych składek, a tym samym przyszłości.

Marcin Różowski

Analizy Online

09.03.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania